Отчет о прибыли и убытках

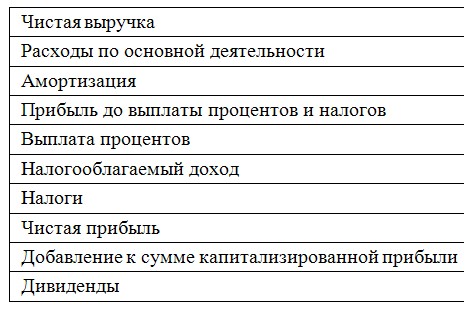

Отчет о прибыли и убытках оценивает результаты работы за период времени, обычно квартал или год. Уравнение отчета о прибыли и убытках: Выручка – Расходы = Прибыль.

Прибыль на акцию = Чистая прибыль/Всего выпущенных акций Дивиденд на акцию = Всего дивидендов/Всего выпущенных акций Отчет о прибыли и убытках показывает доходы на момент их начисления. Это не обязательно совпадает с моментом получения денежных средств. Общее правило (принцип реализации) — признавать получение доходов, когда процесс получения прибылей фактически завершен и когда стоимость обмена товаров/услуг известна или может быть надежно определена. На практике этот принцип обычно означает, что получение доходов признается в момент продажи, который не обязан быть моментом получения (инкассации) платежей. Доходы определяются и сопоставляются с расходами, понесенными при их получении. Таким образом, при производстве и продаже товаров в кредит доходы получаются на момент продажи. Производственные и другие расходы, связанные с продажей товаров, будут также признаваться в это время, но фактическое отчисление денег может происходить в другое время. В результате такого способа учета доходов и расходов, числа, показанные в отчете о прибыли и убытках, могут не отражать фактического поступления и отчисления денег, которое происходит в течение отчетного периода. Не денежные элементы. Основная причина отличия балансового дохода от денежных потоков заключается в присутствии не денежных элементов в отчете о прибыли и убытках. Наиболее важным из них является амортизация. Амортизационные отчисления — это способ бухгалтерского возмещения первоначальной или восстановительной стоимости основных средств или нематериальных активов по отчетным периодам в течение всего срока полезного использования. Время и расходы. Расходы подразделяются не только на прямые и косвенные, но и на переменные и постоянные (фиксированные). Постоянные затраты не зависят от количества реализуемых изделий. Сюда относятся расходы, обусловленные временем. Это амортизация, арендная плата, страховые платежи, зарплата управленческого персонала при нулевых продажах и т.д. Переменные издержки находятся в зависимости от выпуска. Чем выше объем, тем больше совокупные переменные расходы. По данным отчета о прибыли и убытках не всегда можно судить, куда отнести расходы – к переменным или постоянным. Производственные расходы включают такие затраты, как сырье, непосредственная оплата рабочей силы, производственные накладные расходы. Они сообщаются в отчете о прибыли и убытках как стоимость проданных товаров, но включают оба вида расходов — фиксированные и переменные. Периодические расходы - торговые, административные и общие также могут быть фиксированными переменными.

Налоги Налоги составляют часть денежных оттоков фирмы. Размер налогов определяется Налоговым кодексом РФ. Система налогов и сборов Российской Федерации включает следующие налоги. 1. Федеральные налоги: · налог на добавленную стоимость (18 %, за исключением указанных некоторых случаев); · акцизы; · налог на доходы физических лиц (13%); · единый социальный налог; · налог на прибыль организаций и (24% = 6,5 (ФБ) + 17,5 (БСФ) 20% — с доходов иностранных организаций, не связанных с деятельностью постоянного представительства 10% — с доходов иностранных организаций от фрахта 0% - по доходам, полученным российскими организациями в виде дивидендов при раличныхусловиях); · сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; · водный налог; · государственная пошлина; · налог на добычу полезных ископаемых. 2. местные налоги: · налог на имущество физических лиц; · земельный налог. 3. Региональные налоги: · транспортный налог; · налог на игорный бизнес · налог на имущество организаций 4. Специальные налоговые режимы: · система налогообложения для сельскохозяйственных товаро -производителей (единый сельскохозяйственный налог); · упрощенная система налогообложения; · система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; · система налогообложения при выполнении соглашений о разделе продукции.

Амортизируемое имущество - это имущество и результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. (табл. 2.11) Используются следующие методы начисления амортизационных отчислений (АО). Линейный: АО = ПС · 1/Т, где ПС — первоначальная стоимость объекта, амортизируемого имущества; Нелинейный: АО = ОС · 2/Т, где ОС — остаточная стоимость. С месяца, следующего за месяцем, в котором ОС достигнет 20% ПС (базовая стоимость), амортизация начисляется по формуле АО = Базовая стоимость/Число месяцев до окончания срока полезного использования. Упрощенная система налогообложения (УСН). Налогоплательщики — организации и индивидуальные предприниматели, у которых доходы (за 9 месяцев), определяемые в соответствии со ст. 248 Налогового Кодекса РФ, не превысили 15 млн. рублей. Указанная величина предельного дохода организации подлежит индексации на коэффициент-дефлятор, устанавливаемый ежегодно Правительством Российской Федерации; численность работников не более 100 чел.; остаточная стоимость основных средств и нематериальных активов не превышает 100 млн. руб. Не вправе применять упрощенную систему налогообложения: 1) организации, имеющие филиалы и (или) представительства; 2) банки; 3) страховщики; 4) негосударственные пенсионные фонды; 5) инвестиционные фонды; 6) профессиональные участники рынка ценных бумаг; 7) ломбарды; 8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; 9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом; 10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований; 11) организации, являющиеся участниками соглашений о разделе продукции; 12) организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 13) организации, в которых доля участия других организаций составляет более 25 %; 14) бюджетные учреждения; 15) иностранные организации. Единый налог рассчитывается одним из двух способов по выбору налогоплательщика. Объект налога не может меняться налогоплательщиком в течение трех лет. Объекты, ставки и порядок исчисления единого налога следующие. 1 способ: начисленный налог равен ЕН = Д · 0,06, налог к уплате ЕН = Д · 0,06 – СВ – Рс, где СВ — сумма страховых взносов на обязательное пенсионное страхование, при этом сумма начисленного единого налога не может быть уменьшена более чем на 50 %, Рс — суммы выплаченных работникам пособий по временной нетрудоспособности. 2 способ: ЕН = (Д – Р) · 0,15 > минимального налога = 0,01 · Д, где Д – доходы, Р – расходы.

|