Ковариация и коэффициент корреляции

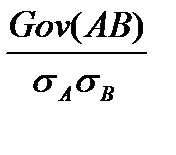

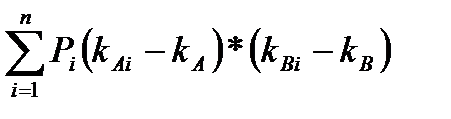

Для ключевых понятия в анализе портфелей ценных бумаг: 1) ковариация и 2) коэффициент корреляции. Ковариация – это показатель, учитывающий как изменчивость (волатильность) доходности акций или портфелей, так и тенденцию их доходности к росту или снижению по мере того, как растет или снижается доходность других акций или портфелей. Следующая формула определяет ковариацию доходности активов А и В (формула 6.2) Ковариация А и В = Cov (АВ) = Первый член в скобках после знака суммы – это отклонение доходности акции (портфеля) А в i – м состоянии экономики от ее среднего значения; второй член – это отклонение доходности В при тех же условиях; Таким образом, значение Cov (АВ) будет большим и положительным, если два актива имеют большие СКО доходностей и склонны изменяться сонаправленно; оно будет большим и отрицательным для активов, имеющих высокие Q и движущихся навстречу друг другу; оно будет небольшим, если доходности активов изменяются случайным образом или если любой из активов имеет малое среднеквадратическое отклонение. Величину ковариации обычно оказывается довольно сложно интерпретировать, и поэтому для измерения степени совместного изменения переменных чаще используется другой показатель – коэффициент корреляции, уже введенный нами ранее. Коэффициент корреляции стандартизует ковариантность при делении на произведение, что облегчает сравнения при применении аналогичной шкалы. Коэффициент корреляции r вычисляется для переменных А и В следующим образом (формула 6.3): Коэффициент корреляции А и В = rАВ= Знак коэффициента корреляции тот же, что и знак ковариации, поэтому знак «плюс» означает, что переменные изменяются в одном, а знак «минус» - что в противоположных направлениях. Если значение r близко к нулю, то это означает, что зависимость между переменными слабая. При этом можно показать, что коэффициент корреляции лежит в пределах от -1,0 до +1,0, тогда как ковариация может быть потенциально неограниченной.

|

- как и ранее, наступления i – го состояния.

- как и ранее, наступления i – го состояния.