Оценка статистической значимости уравнения регрессии и его параметров

Оценка статистической значимости параметров и уравнения в целом – это обязательная процедура, которая позволяет сделать ввод о возможности использования построенного уравнения связи для принятия управленческих решений и прогнозирования. Оценка статистической значимости уравнения регрессии осуществляется с использованием F-критерия Фишера, который представляет собой отношение факторной и остаточных дисперсий, рассчитанных на одну степень свободы. Факторная дисперсия – объясненная часть вариации признака-результата, то есть обусловленная вариацией тех факторов, которые включены в анализ (в уравнение):

где k – число факторов в уравнении регрессии (число степеней свободы факторной дисперсии); Остаточная дисперсия – необъясненная часть вариации признака-результата, то есть обусловленная вариацией прочих факторов, не включенных в анализ.

где Сумма факторной и остаточной дисперсий, как отмечалось выше, есть общая дисперсия признака-результата. F-критерия Фишера рассчитывается по следующей формуле:

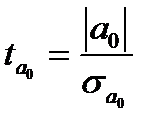

F-критерий Фишера – величина, отражающая соотношение объясненной и необъясненной дисперсий, позволяет ответить на вопрос: объясняют ли включенные в анализ факторы статистическую значимую часть вариации признака-результата. F-критерий Фишера табулирован (входом в таблицу является число степеней свободы факторной и остаточной дисперсий). Если Оценка статистической значимости параметров уравнения осуществляется на основе t-статистики, которая рассчитывается как отношение модуля параметров уравнения регрессии к их стандартным ошибкам (

В любой статистической программе расчет параметров всегда сопровождается расчетом значений их стандартных (среднеквадратических) ошибок и t-статистики. Параметр признаются статистически значимым, если фактическое значение t-статистики больше табличного. Оценка параметров на основе t-статистики, по существу, является проверкой нулевой гипотезы о равенстве генеральных параметров нулю (H0: Проводя оценку статистической значимости уравнения регрессии и его параметров, мы можем получить различное сочетание результатов. · Уравнение по F-критерию статистически значимо и все параметры уравнения по t-статистике тоже статистически значимы. Данное уравнение может быть использовано как для принятия управленческих решений (на какие факторы следует воздействовать, чтобы получить желаемый результат), так и для прогнозирования поведения признака-результата при тех или иных значениях факторов. · По F-критерию уравнение статистически значимо, но незначимы отдельные параметры уравнения. Уравнение может быть использовано для принятия управленческих решений (касающихся тех факторов, по которым получено подтверждение статистической значимости их влияния), но уравнение не может быть использовано для прогнозирования. · Уравнение по F-критерию статистически незначимо. Уравнение не может быть использовано. Следует продолжить поиск значимых признаков-факторов или аналитической формы связи аргументов и отклика. Если подтверждена статистическая значимость уравнения и его параметров, то может быть реализован, так называемый, точечный прогноз, т.е. рассчитывается вероятное значение признака-результата (y) при тех или иных значениях факторов (x). Совершенно очевидно, что прогнозное значение зависимой переменной не будет совпадать с фактическим ее значением. Это связано, прежде всего, с самой сутью корреляционной зависимости. Одновременно на результат воздействует множество факторов, из которых только часть может быть учтена в уравнении связи. Кроме того, может быть неверно выбрана форма связи результата и факторов (тип уравнения регрессии). Между фактическими значениями признака-результата и его теоретическими (прогнозными) значениями всегда существует различие (

где Доверительный интервал для прогнозируемого значения признака-результата может быть рассчитан с поправкой на смещение (сдвиг) линии регрессии. Поправочный коэффициент определяется следующим образом:

где Отсюда следует, что чем больше значение

|

, (70)

, (70) - среднее значение зависимой переменной;

- среднее значение зависимой переменной;  - теоретическое (рассчитанное по уравнению регрессии) значение зависимой переменной у i – й единицы совокупности.

- теоретическое (рассчитанное по уравнению регрессии) значение зависимой переменной у i – й единицы совокупности. =

=  , (71)

, (71) - фактическое значение зависимой переменной у i – й единицы совокупности; n-k-1 – число степеней свободы остаточной дисперсии; n – объем совокупности.

- фактическое значение зависимой переменной у i – й единицы совокупности; n-k-1 – число степеней свободы остаточной дисперсии; n – объем совокупности. . (72)

. (72) , то уравнение регрессии признается статистически значимым и, соответственно, статистически значим коэффициент детерминации. В противном случае, уравнение – статистически не значимо, т.е. не объясняет существенной части вариации признака-результата.

, то уравнение регрессии признается статистически значимым и, соответственно, статистически значим коэффициент детерминации. В противном случае, уравнение – статистически не значимо, т.е. не объясняет существенной части вариации признака-результата. ):

): , где

, где  ; (73)

; (73) , где

, где  . (74)

. (74) =0; H0:

=0; H0:  =0;), то есть о не значимости параметров уравнения регрессии. Уровень значимости принятия нулевых гипотез

=0;), то есть о не значимости параметров уравнения регрессии. Уровень значимости принятия нулевых гипотез  = 1-0,95=0,05 (0,95 – уровень вероятности, как правило, устанавливаемый в экономических расчетах). Если расчетный уровень значимости меньше 0,05, то нулевая гипотеза отвергается и принимается альтернативная - о статистической значимости параметра.

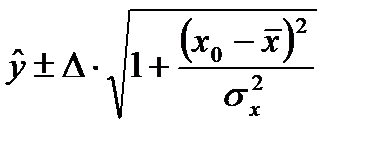

= 1-0,95=0,05 (0,95 – уровень вероятности, как правило, устанавливаемый в экономических расчетах). Если расчетный уровень значимости меньше 0,05, то нулевая гипотеза отвергается и принимается альтернативная - о статистической значимости параметра. ). Графически эта ситуация выражается в том, что не все точки поля корреляции лежат на линии регрессии. Лишь при функциональной связи линия регрессии пройдет через все точки поля корреляции. Разность между фактическими и теоретическими значениями результативного признака называют отклонениями или ошибками, или остатками. На основе этих величин и рассчитывается остаточная дисперсия, являющаяся оценкой среднеквадратической ошибки уравнения регрессии. Величина стандартной ошибки используется для расчета доверительных интервалов прогнозного значения признака-результата (Y):

). Графически эта ситуация выражается в том, что не все точки поля корреляции лежат на линии регрессии. Лишь при функциональной связи линия регрессии пройдет через все точки поля корреляции. Разность между фактическими и теоретическими значениями результативного признака называют отклонениями или ошибками, или остатками. На основе этих величин и рассчитывается остаточная дисперсия, являющаяся оценкой среднеквадратической ошибки уравнения регрессии. Величина стандартной ошибки используется для расчета доверительных интервалов прогнозного значения признака-результата (Y): , (75)

, (75) - предельная ошибка уравнения регрессии (см. теорию выборки);

- предельная ошибка уравнения регрессии (см. теорию выборки);  - среднеквадратическая ошибка уравнения регрессии; t – коэффициент доверия, значение которого находится в соответствующей таблице, исходя из заданного уровня вероятности (см. теорию выборки).

- среднеквадратическая ошибка уравнения регрессии; t – коэффициент доверия, значение которого находится в соответствующей таблице, исходя из заданного уровня вероятности (см. теорию выборки). , (76)

, (76) - дисперсия признака-фактора;

- дисперсия признака-фактора;  - значение признака-фактора, исходя из которого, прогнозируется значение признака-результата.

- значение признака-фактора, исходя из которого, прогнозируется значение признака-результата. . (77)

. (77)