ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА 2 страница

6. Технологические. Необходимость реконструкции действующих и строительство новых сетевых объектов, техническое перевооружение основных фондов, развитие сетей для повышения возможностей резервирования при системных авариях. Одной из основных угроз экономической безопасности, источником которой выступает электроэнергетика, являются неплатежи за поставленную энергию. Все перечисленные угрозы обнаруживают определенные взаимосвязи, когда реализация одних угроз приводит к реализации других [39,стр.23]. В частности, последствия экономических угроз, связанные с высоким уровнем износа производственных мощностей предприятий ТЭК, могут приводить к усилению и реализации техногенных угроз, выражающихся в возникновении аварий, выходах из строя энергообъектов, ограничениях потребителей энергоресурсов, что требует комплексного подхода при реализации управленческих воздействий. В целях предотвращения реализации угроз энергетической безопасности субъект управления осуществляет управляющие воздействия через экономические, организационные, правовые механизмы и их универсальные структурно-инвестиционный, налоговый, ценовой, нормативно-правовые и другие инструменты. Структурно-инвестиционный инструмент должен реали- зовываться государственными структурами совместно с предприятиями топливно-энергетического комплекса, что обусловлено необходимостью значительных объемов инвестиций по ряду направлений, длительным срокам окупаемости в отсутствии явных и близких перспектив получения выгод от капиталовложений, что и требует осуществления дополнительного инвестирования со стороны государственных и муниципальных органов власти. Денежно-кредитный инструмент может трансформироваться в практику льготного кредитования мероприятий, направленных на модернизацию и повышение надежности оборудования предприятиями топливно-энергетического комплекса, внедрение энергосберегающих технологий, создание информационных систем и др. Налоговый инструмент предполагает, прежде всего льготное налогообложение для предприятий и организаций, предусматривающих уменьшение ставок налогов хозяйствующим субъектам, реализующим мероприятия, направленные по повышению энергетической безопасности. С помощью ценового инструмента осуществляется регулирование цен и тарифов на топливно-энергетические ресурсы, при этом его использование должно быть ориентировано на поиск компромисса и согласования интересов производителей и потребителей электроэнергии и экономики региона в целом. К особым инструментам следует отнести нормативно-правовой инструмент, формирующий законодательную базу, и программно-целевой, предполагающий разработку комплексных мероприятий для обеспечения энергетической безопасности. Указанные инструменты, реализующиеся через соответ- ствующие механизмы, позволяют осуществить ряд мероприятий и организовать прямую связь с объектом управления энергетической безопасностью. Основные негативные факторы реализации проектов в топливно-энергетическом комплексе, определяющие их важнейшие риски и напрямую влияющие на устойчивость деятельности компаний представлены в таблице 1.

Таблица 1 – Факторы влияния на деятельность компаний топливно-энергетического комплекса [42, стр.36]

Препятствующие и благоприятствующие факторы обеспечения энергетической безопасности находятся в постоянном противодействии, при этом повышение значимости той или иной группы указанных факторов неизбежно приводит к усилению или ослаблению национальной безопасности через ее энергетическую составляющую. Все параметры социально-экономического развития страны, в том числе и по росту уровня жизни населения, базируются на крайне шаткой основе преодоления весьма вероятного топливно-энергетического ограничения экономического роста. Здесь, пожалуй, основная угроза экономической безопасности России [49, стр.372]. Условием обеспечения экономической безопасности предприятия электроэнергетики является эффективное использование корпоративных ресурсов (рисунок 2). Корпоративные ресурсы - факторы бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса.

Рисунок 2 – Корпоративные ресурсы предприятия [34, стр.57] Задача обеспечения устойчивого развития топливно-энергетического комплекса в условиях наличия потенциальных внешних и внутренних угроз производству и сбыту энергоносителей представляется одной из наиболее важных в настоящее время. Уровень экономической безопасности предприятия зависит от того, насколько эффективно его руководство и специалисты смогут избежать возможных угроз и ликвидировать вредные последствия отдельных негативных составляющих внешней и внутренней среды. В таблице 2 рассматриваются направления обеспечения экономической безопасности основных функциональных составляющих предприятия.

Таблица 2 – Условия и пути обеспечения экономической безопасности функциональных составляющих предприятия [26, стр.99].

В совокупности все составляющие экономической безопасности предприятия взаимосвязаны и являются основой программы хозяйствования. Реализация этой программы является залогом эффективной экономической безопасности любого предприятия. Поэтому, в современных условиях составной частью комплекса мероприятий должна стать разработка программы конкретных действий, направленных на создание надежной экономической безопасности предприятия. Для аналитической оценки каждой из этих составляющих следует определить спектры возможных угроз (рисков) и оценить вероятность и последствия их реализации.

1.3 КРИТЕРИИ И ПОКАЗАТЕЛИ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ ЭЛЕКТРОЭНЕРГЕТИКИ

Основополагающим элементом при исследовании экономической безопасности предприятия является выбор ее критерия. Он предполагает признак или сумму признаков, на основании которых делается заключение о состоянии экономической безопасности предприятия. Такой критерий должен не просто констатировать наличие экономической безопасности предприятия, а также оценивать ее уровень. В случае лишь констатации критерием экономической безопасности предприятия неизбежна субъективность оценки. При этом количественная оценка уровня экономической безопасности должна исходить из показателей планирования, учета и анализа деятельности хозяйственной деятельности предприятия. Для этого целесообразно исследовать показатели финансовой устойчивости, безубыточности и ликвидности предприятия. В экономической литературе уже предпринимались попытки количественной оценки уровня экономической безопасности предприятия, что привело к появлению нескольких подходов к оценке уровня экономической безопасности предприятия. Так, известен индикаторный подход, при котором уровень экономической безопасности определяется с помощью так называемых индикаторов [32, стр.111]. Индикаторы рассматриваются как пороговые значения показателей, характеризующих деятельность предприятия в различных функциональных областях, соответствующие определенному уровню экономической безопасности. Если использовать данный подход для построения системы количественных и качественных показателей экономической безопасности предприятия, то в него необходимо включить основные индикаторы, которые представлены в таблице 3. Они должны отражать отраслевую специфику и условия деятельности предприятия.

Таблица 3 – Индикаторы экономической безопасности предприятия [32, стр.117]

Если рассматривать состояние экономической безопасности предприятий в динамике, независимо от отраслевой принадлежности, то для них можно определить общее свойство. Оно заключается в том, что состояние экономической безопасности предприятия проходит несколько этапов: а) стабильный, когда индикаторы экономической безопасности находятся в пределах пороговых значений, а степень использования имеющегося потенциала близка к технически обоснованным нормативам загрузки оборудования и площадей; б) предкризисный, когда переступается барьерное значение хотя бы одного из индикаторов экономической безопасности, а другие приблизились к некоторой окрестности своих барьерных значений и при этом не были утрачены технические и технологические возможности улучшения условий и результатов производства путем принятия к угрозам мер предупредительного характера; в) кризисный, когда переступается барьерное значение большинства основных (по мнению экспертов) индикаторов экономической безопасности и появляются признаки необратимости спада производства и частичной утраты потенциала вследствие исчерпания технического ресурса оборудования и площадей, сокращения персонала; г) критический, когда нарушаются все (или почти все) барьеры, отделяющие нормальное и кризисное состояния развития производства, а частичная утрата потенциала становится неизбежной и неотвратимой. Оценка экономической безопасности предприятия устанавливается по результатам сравнения (абсолютного или относительного) фактических показателей деятельности предприятия с индикаторами. Уровень точности индикатора в этом случае является проблемой, которая заключается в том, что в настоящее время отсутствует методическая база определения индикаторов, учитывающих особенности деятельности предприятия, обусловленные, в частности, его отраслевой принадлежностью, формой собственности, структурой капитала, существующим организационно-техническим уровнем. В случае неквалифицированного определения значения индикаторов неправильно может быть определен уровень экономической безопасности предприятия, что может повлечь за собой принятие управленческих решений, не соответствующих реальному положению дел. Уровень экономической безопасности является одним из основных показателей инвестиционной привлекательности и надежности предприятия. Оценивая экономическую безопасность предприятия оценки, соответственно, будут пересекаться с определенными видами деятельности предприятия. В основном это затрагивает формирование стратегических интересов предприятия и их количественного толкования. Все это влияет на стратегическое управление предприятием. В этом случае применяется иной подход к оценке уровня экономической безопасности предприятия, который может быть назван ресурсно-функциональным [60, стр.146]. В соответствии с этим подходом оценка уровня экономической безопасности предприятия осуществляется на основе оценки состояния использования корпоративных ресурсов по специальным критериям. Применение ресурсно-функционального подхода считается продуктивным, в случае достижениях ключевых целей экономической безопасности предприятия: - финансовой устойчивости и независимости предприятия, эффективности его деятельности; - высокой конкурентоспособности и независимости технологических ресурсов предприятия; - оптимальной организации структуры предприятия и высокой эффективности его менеджмента; - действенности коллективных НИОКР, высокого уровня квалификации персонала предприятия и его интеллектуального потенциала; - максимально низкого влияния предприятия на окружающую среду, его экологичности и экономичности ресурсных затрат; - правовой обеспеченности любых направлений деятельности предприятия; - высокой степени защиты коммерческих тайн предприятия и его информационной базы, одновременно с высоким уровнем информационного обеспечения деятельности всех его структур; - максимально возможного уровня безопасности предприятия, его сотрудников, имущества, капитала и коммерческих интересов [49, стр.147]. При применении этого подхода оценка уровня экономической безопасности предприятия отождествляется с анализом состояния его финансово-хозяйственной деятельности. Существуют и другие подходы к оценке экономической безопасности предприятия, например, программно-целевой подход [59, стр.59]. В соответствии с этим подходом оценка экономической безопасности предприятия основывается на интегрировании совокупности показателей, определяющих экономическую безопасность. При этом используется несколько уровней интеграции показателей и такие методы их анализа, как кластерный и многомерный анализ. Такой подход отличается высокой степенью сложности проводимого анализа с использованием математического метода. В качестве основного критерия экономической безопасности предприятия некоторые исследователи рассматривают получаемую в результате взаимодействия с субъектами внешней среды прибыль, которой предприятие может уже распоряжаться по своему усмотрению, т.е. чистая прибыль. Прибыль предприятия - ее абсолютная величина или результаты ее соотношения с затраченными ресурсами - может рассматриваться в качестве предпосылки для заключения об экономической безопасности предприятия анализа [57, стр.98]. Механизм обеспечения экономической безопасности предприятий электроэнергетики должен предусматривать выполнение четырех этапов, представленных на рисунке 3. Каждый из представленных этапов разбит на два шага, которые могут выполняться параллельно.

Рисунок 3 – Механизм обеспечения экономической безопасности предприятий электроэнергетики [24, стр.11]

В механизм следует встроить систему индикаторов экономической безопасности, например, содержащую три их группы (таблица 4).

Таблица 4 – Индикаторы экономической безопасности предприятия электроэнергетики [24, стр.16]

Такой комплекс индикаторов дает целостную характеристику уровня развития предприятия электроэнергетики и является основой для дальнейшего анализа. Основным отчетным показателем предприятия электроэнергетики (для электростанций) является удельный расход условного топлива на отпущенную электроэнергию и теплоту. Определение расчетных значений мощности и удельных расходов топлива необходимы как при планировании технико-экономических показателей электростанций, так и при технико-экономическом анализе работы оборудования путем сопоставления расчетных мощностей и удельных расходов топлива с фактическими. Определение основных технико-экономических показателей приведены в таблице 5. Расчет технико-экономических показателей производится по нормативным и фактическим показателям.

Таблица 5 – Определение основных технико-экономических показателей [6, стр.107].

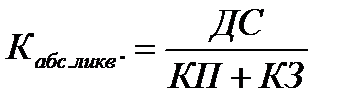

Для обеспечения устойчивого развития предприятия руководство должно обеспечить мониторинг финансового состояния предприятия. Современный финансовый анализ основан на совокупном рассмотрении факторов внешней и внутренней среды, определяющих текущее и перспективное финансовое состояние и финансовую устойчивость. [28, стр.7] Для характеристики финансового состояния предприятия применяется комплекс критериев - таких, как финансовая устойчивость, платежеспособность, ликвидность баланса, кредитоспособность, рентабельность (прибыльность) и др. Финансовая устойчивость предприятия предполагает такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают развитие предприятия благодаря росту прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Анализ финансового состояния предприятия необходим не только для того, чтобы знать, в каком положении находится предприятие на тот или иной отрезок времени, но и для эффективного управления в целях обеспечения финансовой устойчивости предприятия. Финансовое состояние характеризуют многие показатели, которые можно объединить в следующие группы: 1) показатели платежеспособности; 2) показатели финансовой устойчивости; 3) показатели деловой активности; 4) показатели рентабельности. Исходными данными для расчета показателей всех этих групп в основном являются данные бухгалтерского баланса предприятия. Показатели платежеспособности. В целом показатели платежеспособности характеризуют возможность предприятия в конкретный момент времени рассчитаться с кредиторами по краткосрочным платежам собственными средствами. Для оценки платежеспособности предприятия используются три относительных показателя ликвидности, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств [52, стр.247]. Коэффициент абсолютной ликвидности определяется на начало и конец отчетного периода как отношение величины денежных средств к величине краткосрочных обязательств и кредиторской задолженности:

где ДС – денежные средства и краткосрочные ценные бумаги, КП – краткосрочные кредиты и займы предприятия, КЗ – кредиторская задолженность предприятия. Нормальное ограничение данного коэффициента Кабс.л. ≥ 0,2 – 0,3 [50, стр.38]. Коэффициент текущей ликвидности определяется также на начало и конец отчетного периода как отношение величины оборотного капитала к величине краткосрочных обязательств и кредиторской задолженности:

где ОК – оборотный капитал предприятия,

|

, (1)

, (1) (2)

(2)