Увеличение рентабельности или эффективности активов

Если бы коэффициент выплаты снизился до 75% и леверидж увеличился в 6 раз, ROI должен был бы стать равным 6,6% для того, чтобы достигнуть уровня ROE 40%, необходимого для коэффициента устойчивого роста в 10%. Расширенная схема DuPont представляет важную модель для оценки того, как различные экономические показатели взаимодействуют с переменными финансовой политики. Экономические показатели и переменные финансовой политики должны быть уравновешены, чтобы обеспечить адекватное финансирование.   3.9. Понимание связей между рентабельностью, финансовой политикой и ростом 3.9. Понимание связей между рентабельностью, финансовой политикой и ростом

Предыдущий раздел, посвященный версии коэффициента устойчивого роста фирмы DuPont, полезен для понимания различных вариантов выбора переменных экономического положения и финансовой политики. Этот метод приблизительный и может быть особенно полезен для быстрых расчетов. В этом разделе излагается несколько более строгая и общая версия модели, основанная на движении денежных средств, что более приемлемо для работы с электронными таблицами. Для того чтобы проиллюстрировать этот подход, рассмотрим финансовые показатели, собранные в табл. 3.10. Целевые значения взяты из реального примера одной компании, которая была достаточно смелой, чтобы раскрыть свои планы. Существенные переменные сгруппированы в четыре категории: финансовая политика, цели деловой активности, участие рынка и условия финансирования. Таблица 3.10. Приведение в соответствие финансовых и деловых целей

• Целевое значение отношения заемного и собственного капитала (Д/Е 1), % 67 • Целевое значение выплаты дивидендов (РО2), % 25 • Фондоотдача (RonA) (до налогообложения), % 28 • Оборачиваемость активов, % 7 • Рентабельность продаж до налогообложения, % 4 • Рост продаж (g3), % 20 • Процент по займам (г4), % 14,4 • Маржинальная ставка налога, % 35

2 РО — Pay out. — Прим. перев. 3 g — growth. — Прим. перев. 4 i — interest. — Прим. перев.

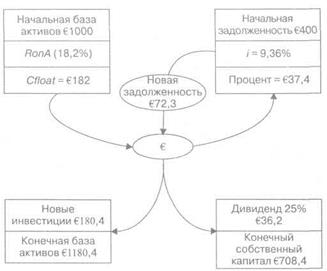

Рис. 3.8. Модель движения денежных средств без новой задолженности На рис. 3.8 показано участие денежных потоков в этих целевых показателях на €1000 начальных активов. Согласованы ли внутренне эти целевые показатели? Начальное сальдо по балансу составляло €400 для задолженности и €600 для собственного капитала на каждую €1000 активов. Это согласуется с целевым соотношением заемного и собственного капитала 67%. Сколько денежных средств будет сгенерировано в результате основной деятельности? RonA до налогообложения ожидается на уровне 28%, что подразумевает фондоотдачу 18,2% после налогообложения по ставке 35%. Таким образом, Cfloat на €100 активов равняется €182. На каждые €1000 активов есть задолженность €400, по которой выплачивается процент по ставке 14,8%. После налогообложения эта ставка равняется 9,36%1. Это соответствует выплате в денежных средствах после налога €37,4. Каков поток денежных средств, связанный с собственным капиталом, доступный для распределения?

С float 182 С float 182

Минус: Процент к уплате за вычетом налога 37,4 Поток денежных средств, связанный с капиталом 144,6 Дивиденды по ставке 25% 36,23 Денежные потоки, связанные с нераспределенным собственным капиталом €108,4 Какие дивиденды должны быть выплачены? Дивиденды будут основываться на прибыли (движение денежных средств, связанных с собственным капиталом) по ставке 25%. Таким образом, €36,2 выплачивается в качестве дивидендов на каждую €1000 активов. Что остается для реинвестирования в активы? Оставшиеся денежные средства, связанные с собственным капиталом, в сумме €108,4, затем реинвестируют на €1000 активов. Это дает коэффициент роста 10,8%. Понятно, что этот рост в значительной степени не соответствует заданному целевому показателю роста в 20%. Что упущено? Для того чтобы разобраться, почему коэффициент роста не соответствует желаемому, рассмотрим конечное соотношение заемных и собственных средств. Задолженность остается на уровне €400, однако собственный капитал теперь вырос до €708,4, что дает D/E, равное 56,5%. Удержание потоков денежных средств, связанных с собственным капиталом, снизило показатель D/E. Следовательно, чтобы удержать этот показатель на целевом уровне, на каждые €100 нераспределенной прибыли может быть заимствовано €67,6. Нераспределенная прибыль составляет 108,4, следовательно, вводится €72,3 дополнительных заемных Таблица 3.11. Проверка согласованности: соотношение целей деятельности и финансовой стратегии

18% - [18,2% + (0,66 x {18,2% - 9,78%})] x [1 - 0,25], где g = рост объема продаж RonA = фондоотдача до финансовых затрат D/E = отношение заемных средств к собственным i = стоимость заемных средств после налогообложения РО = доля прибыли, выплаченная в качестве дивидендов

Рис. 3.9. Модель движения денежных средств с новой задолженностью средств. Этот результат проиллюстрирован на рис. 3.9. Теперь не распределено €180,7, что дает 18%-ный рост, — это приближается к целевым показателям фирмы. Эта диаграмма отражает наиболее важные финансовые аспекты, которые затрагивают любое предприятие. Это законы физики в сфере финансирования, которые нельзя обойти. Общий формат этой модели изложен в таблице 3. 111. Заметьте, что имеется пять важнейших переменных. Это означает, что существует четыре степени свободы, когда пятая переменная жестко задана. Эта модель чрезвычайно полезна для глубокого понимания финансовых альтернатив и требований, с которыми сталкиваются менеджеры. Рост часто определяется стратегией; ставки процентов, как правило, не могут регулироваться менеджерами; остаются две переменные финансовой политики — задолженность и дивиденды. Они обычно довольно жестко связаны с финансовыми рынками. Это оставляет возможность делать основной акцент на экономических показателях.

3.10. Показатели рыночной активности

3.10.1. Коэффициент цена/доход (per 1 ) Наиболее широко распространенный показатель фондового рынка — это отношение цены к доходу. Он рассчитывается делением рыночной капитализации на чистую прибыль. Часто это делается в расчете на одну акцию. Это приблизительно представляет количество лет, прибыль за которые отражается в цене за акцию. Однако такая интерпретация игнорирует предполагаемый рост прибыли и стоимость денег с учетом времени. Несмотря на то что per используется в качестве способа оценки компаний, на самом деле это некоторый коэффициент, который определяется процессом оценки: per = рыночная капитализация / чистая прибыль = = €83 742/64820 = 17,37. 31 декабря 1998 г. Daimler Chrysler продавала свои акции с per 17,37. 3.10.2. Коэффициент цена/баланс (соотношение цены компании Другим общепринятым показателем экономического положения является коэффициент цена/баланс. Он представляет собой стоимостной коэффициент, применяемый рынком к учетной стоимости акционерного капитала, и рассчитывается делением рыночной капитализации на акционерный капитал: коэффициент котировки акций = = рыночная капитализация / акционерный капитал = = €83 742/630 367 = 2,76. Это отражает тот факт, что DaimlerChrysler добавила €2,76 к каждому евро учетного акционерного капитала. Взаимосвязь между ценностью акции и коэффициентом котировки акций показана на рис. 3.10. Эта диаграмма связывает ценность акции и коэффициент котировки акций с ROE и показывает, что эти коэффициенты скорее являются результатами процесса рыночной оценки, чем входными параметрами.

2 Р/В ~ Price to Book Ratio — Прим. перев. В экономической литературе также

Рис. 3.10. Взаимосвязь между ROE, per и Р/В

|

Финансовая политика:

Финансовая политика: 1 D/E — Debt to Equity. — Прим. перев.

1 D/E — Debt to Equity. — Прим. перев. g - [RonA + (D/E? {RonA - i})] x [1 - PO]

g - [RonA + (D/E? {RonA - i})] x [1 - PO]