Движущие силы устойчивого роста

Рисунок 3.5 иллюстрирует решающие факторы устойчивого роста. Левая часть схемы идентична рис. 3.3 и показывает движущие факторы ROE. Правая часть представляет результат стратегии в отношении дивидендов. Она определяет долю прибыли, которая была выплачена

Рис. 3.5. Рентабельности и рост DaimlerChrysler (1998) в текущем году. Коэффициент больше 1 означает, что DaimlerChrysler выплатила дивидендов больше, чем заработала прибыли: коэффициент выплаты (ро1) = дивиденды / прибыль = = €4967/64820 = 1,03. Процент удержания (rr2) рассчитывается вычитанием коэффициента выплаты (ро) из 1: процент удержания (rr) = (1 — ро) = (1 — 1,03) = -0,03. Поскольку DaimlerChrysler выплатила немного больше дивидендов (за вычетом налогов), чем заработала прибыли, процент удержания является небольшим отрицательным числом. Рисунок 3.5 показывает, что устойчивый рост определяется ROEw rr. коэффициент устойчивого роста (sgr3) = ROE xrr = = 15,87% х (-0,03) = -0,48%.

2 rr— retention ratio. — Прим. перев. 3 sgr — sustainable growth rate. — Прим. перев.   Таблица 3.9. Устойчивый рост и нехватка капиталовложений Таблица 3.9. Устойчивый рост и нехватка капиталовложений

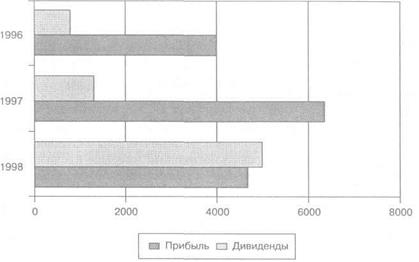

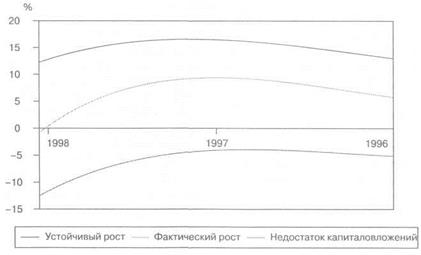

Стратегия выплаты дивидендов компании DaimlerChrysler демонстрирует альтернативу между дивидендами и ростом — чем больше коэффициент выплаты, тем ниже процент удержания и, следовательно, ниже темпы устойчивого роста. Понятно, что предприятие, которое выплачивает всю свою прибыль в виде дивидендов, не сможет поддерживать рост без обращения к дополнительному финансированию в форме займов или акционерного капитала. Рисунок 3.6 показывает эволюцию дивидендов и прибыли за последние три года. Хотя 1998 г. — это необычный год из-за выплаты специфических дивидендов, — следует указать, что в 1997 и 1996 гг. DaimlerChrysler выкупила свои акции на сумму €1888 и €1570 соответственно. Таблица 3.9 показывает динамику устойчивого роста и фактического роста компании DaimlerChrysler за последние три года. В этом примере выкуп акций был включен в качестве дивидендов для расчета коэффициента выплаты. Выкуп акций оказывает такое же влияние, как и дивиденды, в том смысле, что при этом денежные средства уходят с баланса акционерам. Обратите внимание, что разница между фактическим ростом и устойчивым ростом описана как недостаток капиталовложений. Рисунок 3.7 демонстрирует эволюцию недостатка капиталовложений в компании DaimlerChrysler. Рис. 3.6. Эволюция прибыли и дивидендов DaimlerChrysler Рис. 3.7. Эволюция нехватки капиталовложений DaimlerChrysler   3.8.2. Как возникает недостаток капиталовложений 3.8.2. Как возникает недостаток капиталовложений

Для того чтобы разобраться с недостатком финансирования, необходимо понимать концепцию устойчивого роста. Устойчивый рост, как он определен выше, не является предсказанием такого роста для фирмы в будущем, и он не будет неминуемым, однако это граница роста, который может быть доступен для данной фирмы без корректировки ее экономических показателей или получения новых средств финансирования. Если компания вкладывает свою нераспределенную прибыль в производственные фонды, увеличивая заемные средства в степени, достаточной для того, чтобы сохранять постоянный леверидж, и если при этом все виды активов генерируют выручку с таким же коэффициентом, как прежде, а коэффициенты рентабельности продаж остаются прежними, то отчет о прибылях и убытках и баланс будут расширяться с таким же коэффициентом. Этот коэффициент расширения является устойчивым ростом. Если какая-то фирма пытается расти с большей скоростью, чем этот коэффициент, она будет испытывать нехватку финансирования, если не будут предприняты другие меры. Например, если Daimler Chrysler стремится вырасти на 10% в следующем году, выручка должна подняться с настоящего уровня 6131 782 приблизительно до €144 960; если оборачиваемость активов остается постоянной, то сумма активов должна вырасти на тот же процент, и, таким образом, необходимо € 12 850 дополнительного финансирования. Эта потребность не может быть покрыта за счет нераспределенной прибыли прошлого года: поскольку ее нет, следовательно, должен быть поднят леверидж или собран дополнительный акционерный капитал. Коэффициент устойчивого роста, умноженный на сумму активов, представляет ту сумму финансирования, которую предприятие может выдержать без изменения структуры своего капитала и без обращения к новому акционерному капиталу. Любая фирма, растущая со скоростью выше коэффициента устойчивого роста, неизбежно потребует возрастающих вливаний капитала, равных разнице между коэффициентами устойчивого и фактического роста, умноженной на сумму активов: потребность в дополнительном финансировании = = (фактический рост - устойчивый рост) х сумма активов = = 10% - (-0,48%) х €125 850 = €13 189. Следовательно, Daimler Chrysler необходимо ненамного больше, чем 10% от суммы ее активов в качестве дополнительного финансирования, для того чтобы расти с коэффициентом 10%, поскольку ее коэффициент устойчивого роста представляет собой небольшое отрицательное число.

|

' ро — pay out ratio. — Прим. перев.

' ро — pay out ratio. — Прим. перев.