Уравнение регрессии

В статистике выделяют различные виды регрессионные модели.

Парная регрессия - представляет собой регрессию между двумя переменными. В качестве примера можно назвать зависимость прибыли предприятия (зависимая переменная) от производительности труда (объясняющая переменная); Множественная регрессия - регрессия между зависимой переменной у и несколькими причинно обусловленными объясняющими (независимыми, или предсказывающими) х1 х2,..., хт. Так, имеется множественная регрессия между прибылью предприятия (y) и производительностью труда (x1), объем основных фондов (x2), объем оборотных средств (x2). Наиболее часто встречающиеся типы функции:

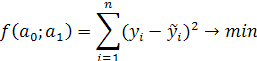

Основным методом решения задачи нахождения параметров а 0 и а 1 уравнения связи является метод наименьших квадратов (МНК), разработанный Гауссом. Он состоит в минимизации суммы квадратов отклонений фактических значений от значений, вычисленных по уравнению связи.

Схема 1 – Сущность метода наименьших квадратов

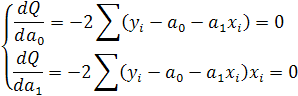

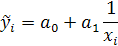

Для нахождения параметров а0 и а1 при которых

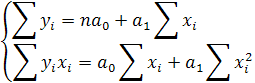

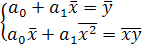

Далее преобразуем полученные уравнения до выражения, которое называют системой нормальных уравнений: s w:val="28"/></w:rPr><m:t>i</m:t></m:r></m:sub><m:sup><m:r><w:rPr><w:rFonts w:ascii="Cambria Math" w:h-ansi="Cambria Math"/><wx:font wx:val="Cambria Math"/><w:i/><w:sz w:val="28"/><w:sz-cs w:val="28"/></w:rPr><m:t>2</m:t></m:r></m:sup></m:sSubSup></m:e></m:nary></m:e></m:nary></m:e></m:eqArr></m:e></m:d></m:oMath></m:oMathPara></w:p><w:sectPr wsp:rsidR="00000000"><w:pgSz w:w="12240" w:h="15840"/><w:pgMar w:top="1134" w:right="850" w:bottom="1134" w:left="1701" w:header="720" w:footer="720" w:gutter="0"/><w:cols w:space="720"/></w:sectPr></w:body></w:wordDocument>"> Разделим оба уравнения системы на n, получим следующее выражение:

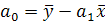

Преобразуя предложенную систему получить следующие формулы для нахождения параметров уравнения:

Параметр уравнения a1 также можно вычислить, используя формулу:

Преобразуя выражение получаем:

rxy – парный линейный коэффициент корреляции между x и y; sx, sy – стандартное отклонение. а0 – не имеет экономической интерпретации, но существует мнение, что он показывает усредненное влияние всех прочих факторов, не включенных в исследование. а 1 – коэффициент регрессии, показывает, на сколько в среднем изменится величина результативного признака y при изменении факторного признака x на натуральную единицу. Если а1 >0 то связь прямая, если а1 < 0 то связь обратная. На практике для нахождения параметров множественной регрессии в связи с большим объемом расчетов прибегают к помощи ПЭВМ и специализированных пакетов программ:

Коэффициенты условно-чистой регрессии аj являются именованными числами, выраженными в разных единицах измерения, и поэтому несравнимы друг с другом. Для преобразования их в сравнимые относительные показатели применяется следующий метод:

Стандартизованный коэффициент регрессии или b - коэффициентом:

Показывает, на сколько среднеквадратических отклонений (b) изменится результативный признак если величина факторного признака изменяются на одно среднеквадратическое отклонение. Коэффициент эластичности:

Показывает на сколько процентов в среднем изменится значение зависимой переменной y если независимая переменная x изменится на 1%.

|

принимает минимальное значение необходимо частные производные функции прировнять нулю:

принимает минимальное значение необходимо частные производные функции прировнять нулю: