Глава 3. Финансирование бюджетных организаций

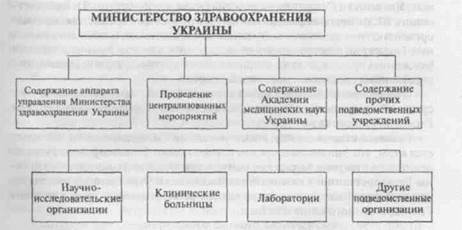

3.1 Сущность финансирования В соответствии с действующим законодательством деятельность бюджетных организаций осуществляется за счет средств, поступающих из бюджета, и дополнительных доходов, получение которых разрешено законодательством Украины. Бюджетные организации финансируются непосредственно из Государственного или местного бюджетов. Бюджетное финансирование представляет собой выделение средств из бюджета (Государственного или местного) в распоряжение руководителей учреждений и организаций на осуществление расходов, предусмотренных бюджетом. Основные принципы построения бюджетной системы Украины, ее структура, правовые основы функционирования определены в Бюджетном Кодексе Украины от 21.06.2001 г.№2542-Ш (далее — БКУ). Согласно ст. 82 БКУ расходы, осуществляемые за счет средств Государственного бюджета и местных бюджетов, подразделяются на: — расходы на обеспечение конституционного строя государства, государственной целостности и суверенитета, независимого судопроизводства, а также другие расходы, которые не могут быть переданы на исполнение органам местного самоуправления; — расходы, которые определяются функциями государства и могут быть переданы на исполнение органам местного самоуправления с целью обеспечения наиболее эффективного их исполнения; — расходы на реализацию прав и обязанностей местного самоуправления, имеющие местный характер и определенные законами Украины. 3.2 Принципы финансирования Финансирование бюджетных организаций осуществляется с соблюдением следующих основных принципов. Глава 3. Финансирование бюджетных организаций 1. Финансирование осуществляется в пределах ассигнований, предусмот Этот принцип означает, что выделение средств из бюджета на содержание бюджетных организаций осуществляется только при наличии утвержденной сметы доходов и расходов (далее — смета) бюджетного учреждения и плана ассигнований. Смета бюджетного учреждения представляет собой плановый документ, подтверждающий полномочия относительно получения доходов и осуществления расходов, определяющий объем и направление средств для выполнения им своих функций и достижения целей, определенных на год в соответствии с бюджетными назначениями. Расходование бюджетных средств без утвержденной в установленном порядке сметы бюджетного учреждения не допускается. Основные требования относительно порядка составления, рассмотрения, утверждения и исполнения сметучреждений и организаций, содержащихся за счет средств бюджета, установлены постановлением КМ У от 28.02.2002 г. № 228. Кроме того, следует иметь в виду, что осуществление расходов, не предусмотренных сметой, не допускается, поскольку утвержденная смета бюджетного учреждения представляет собой предельный уровень расходов, которые может осуществлять учреждение по той или иной статье за счет бюджетных средств. При этом осуществление расходов без утвержденных в установленном порядке смет и плана ассигнований приостанавливается через 30 к&тендарных дней после утверждения годовой росписи назначений и помесячной росписи ассигнований соответствующего бюджета. Посте окончания этого срока органы Государственного казначейства и финансовые органы осущестшгяют операции но осуществлению расходов только в соответствии с утвержденными сметами и планами ассигнований. Вместе с тем при соблюдении этого принципа финансирования необходимо иметь в виду, что бюджетное финансирование нельзя отнести к мероприятиям планового характера. Финансирование бюджетных организаций осуществляется в зависимости от производственной необходимости. Например, учебные заведения финансируются исходя из фактически существующей и действующей сети учебных заведений и н&зичия контингента учащихся, учреждения здравоохранения — в зависимости от количества больниц, поликлиник, амбулаторий, числа коек и т. п. 2. При финансировании следует обязательно соблюдать принцип целево В соответствии с этим принципом бюджетные учреждения имеют право брать обязательства и использовать бюджетные средства на цели и в пределах, установленных сметами и планами ассигнований. Это значит, что бюджетное учреждение средства, полученные, например, для выплаты заработной платы, должны использовать исключительно 50 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях на эти цели, а не расходовать на покупку материалов мли канцелярских принадлежностей. Следует иметь в виду, что должностные лица бюджетных организаций за нарушение порядка использования бюджетных средств несут уголовную ответственность согласно ст. 210 Уголовного Кодекса Украины от 05.04.2001 г. №2341-111. 3. Бюджетное финансирование носит безвозмездный характер. Согласно этому принципу суммы, выделяемые из бюджета на содержание учреждений, носят безвозмездный характер, т. е. возврату не подлежат. Данные суммы поступают в полное распоряжение бюджетных организаций и используются на покрытие расходов, предусмотренных сметой. Соблюдение вышеуказанных принципов бюджетного финансирования способствует укреплению финансово-бюджетной дисциплины бюджетными организациями, а также повышению эффективности использования бюджетных средств. 3.3 Система распорядителей бюджетных средств Для осуществления программ и мероприятий, финансирование которых проводится за счет бюджетных средств, бюджетные ассигнования предоставляются распорядителям бюджетных средств. Распорядителями бюджетных средств являются бюджетные организации в лице их руководителей, уполномоченные на получение бюджетных ассигнований, взятие бюджетных обязательств и на осуществление расходов за счет средств бюджета. В зависимости от объема предоставленных прав распорядители бюджетных средств подразделяются на главных распорядителей бюджетных средств и распорядителей бюджетных средств нижестоящего уровня. Главный распорядитель бюджетных средств — это распорядитель, которому утверждаются бюджетные назначения в соответствующем бюджете и который имеет право: - расходовать средства бюджета на содержание аппарата учреждения, которое он возглавляет: - расходовать средства бюджета на центратизованные мероприятия, осуществляемые непосредственно этим учреждением: - распределять предоставленные ему средства из бюджета между распорядителями нижестоящего уровня; - утверждать сметы и планы ассигнований распорядителей нижестоящего уровня. К главным распорядителям бюджетных средств относятся: Глава 3. Финансирование бюджетных организаций - министерства, ведомства и другие центральные органы исполнительной власти, Конституционный Суд Украины, учреждения и организации, которые определены Конституцией Украины и входят в состав КМУ, в лице их руководителей — по Государственному бюджету; - руководители местных государственных администраций, исполнительных советов и их секретариатов, руководители главных управлений, управлений, отделов и других самостоятельных структурных подразделений местных государственных администраций, исполнительных органов — по местному бюджету. Распорядителями бюджетов нижестоящего уровня являются распорядители, которые в своей деятельности подчинены соответствующему главному распорядителю, распорядителю вышестоящего уровня и (или) деятельность которого координируется через него. К нижестоящим распорядителям средств относятся руководители учреждений и организаций, имеющих подведомственные учреждения, получающие средства из бюджета на осуществление расходов своего учреждения и также на расходы подведомственных учреждений. Рассмотрим схему распределения бюджетных средств на следующем примере:

Министерство здравоохранения Украины, являясь главным распорядителем бюджетных средств, расходует средства на содержание аппарата управления своего министерства, на централизованные мероприятия, а также производит распределение средств между подведомственными ему учреждениями. В частности, перечисляет средства на содержание Академии медицинских наук Украины, которая, в свою очередь, распределяет бюджет- 52 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях ные средства между научно-исследовательскими организациями, клиническими больницами, лабораториями и другими подведомственными ей учреждениями. Вместе с тем Академия медицинских наук Украины, являясь нижестоящим распорядителем бюджетных средств по отношению к Министерству здравоохранения Украины, одновременно является вышестоящим распорядителем по отношению к подведомственным учреждениям. При этом следует отметить, что независимо от степени подчиненности и объема предоставленных прав и полномочий все распорядители бюджетных средств должны строго соблюдать финансовую и бюджетную дисциплину. 3.4 Порядок финансирования бюджетных организаций Бюджетные организации получают финансирование из Государственного или местных бюджетов. Финансирование учреждений и организаций за счет местного бюджета осуществляют местные финансовые органы (финансовые отделы рай-госадминистраций, райгорисполкомов, финансовые управления областных, Киевской и Севастопольской городских администраций). В соответствии с БКУ к местным финансовым органам относятся учреждения, которые организуют и осуществляют функции по составлению, исполнению местных бюджетов, контролируют использование средств распорядителями бюджетных средств, а также осуществляют и другие функции, связанные с управлением средствами местного бюджета. Финансирование учреждений и организаций, содержащихся за счет средств Государственного бюджета, осуществляют территориальные органы Государственного казначейства. Основное отличие между этими методами финансирования заключается в том, что финансовые органы осуществляют финансирование учреждений через текущие бюджетные счета,а при финансировании через органы Государственного казначейства бюджетным учреждениям вместо текущих бюджетных счетов открываются регистрационные счета в органах Государственного казначейства. 3.4.1 Финансирование учреждений, содержащихся за счет средств Государственного бюджета Бюджетные организации, содержащиеся за счет средств Государственного бюджета, получают финансирование через органы Государственного казначейства Украины. Глава 3. Финансирование бюджетных организаций Согласно ст. 48 БКУ казначейская форма обслуживания бюджетных организаций предусматривает выполнение Государственным казначейством следующих функции: - осуществление операций со средствами Государственного бюджета; - организация расчетно-кассового обслуживания распорядителей бюджетных средств; - контрольбюджетных полномочий при зачислении поступлений, принятии обязательств и осуществлении платежей; - бухгалтерского учета и составления отчетности об исполнении Государственного бюджета. Казначейская система исполнения Государственного бюджета предусматривает аккумулирование всех средств государственного бюджета на счетах, открываемых в учреждениях банков на имя органов Государственного казначейства. Указанные счета действуют в едином режиме, создавая таким образом общегосударственную систему единого казначейского счета. Единый казначейский счет представляет собой систему бюджетных счетов органов Государственного казначейства, открытых в учреждениях банков по соответствующему балансовому счету, на которые зачисляются налоги, сборы, другие обязательные платежи Государственного бюджета Украины и поступления из других источников, установленных законодательством Украины, и из которых органами Государственного казначейства осуществляются платежи непосредственно в пользу субъектов хозяйственной деятельности, которые выполнили работы и (или) предоставили услуги распорядителям бюджетных средств. Указанные счета действуют в едином режиме, создавая, таким образом, общегосударственную информационно-вычислительную систему единого казначейского счета, которая выполняет учет всех осуществляемых на нем операций и дает возможность Главному управлению Государственного казначейства иметь в реальном режиме времени необходимую информацию о: - движении средств по доходам и расходам Государственного бюджета в Благодаря функционированию единого казначейского счета обеспечиваются: - полная независимость государства от банковской системы в сфере -совершенствование базы данных по бюджетным показателям; - ежедневное перечисление по назначениюсредств, поступающих в Го 54 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях - распределение общегосударственных налогов, сборов и обязательных платежей между Государственным бюджетом и бюджетами Автономной Республики Крым, областей, городов Киева и Севастополя по нормативам, утвержденным Верховной Радой Украины; - перечисление местным бюджетам принадлежащих им средств в соответствии с нормативами и результатами взаиморасчетов; - соблюдение принципа целевого использования бюджетных средств благодаря осуществлению предварительного контроля: - предоставление информации органам законодательной и исполнительной власти по операциям, осуществленным по единому казначейскому счету; - оптимальные возможности для принятия представителями законо-дательной и исполнительной власти оперативных решений по использованию остатков средств с единого казначейского счета. При финансировании распорядителей средств через территориальные органы Государственного казначейства в уполномоченных учреждениях банков закрываются текущие бюджетные счета для перевода подведомственным учреждениям. В органах Государственного казначейства, в свою очередь, на имя распорядителей бюджетных средств открываются регистрационные счета. Порядок открытия регистрационных счетов установлен Инструкцией об открытии регистрационных счетов органами Государственного казначейства Украины от09.04.97 г. № 32. Финансирование бюджетных учреждений непосредственно осуществляется путем перечисления бюджетных средств на счета бюджетных организаций, открытых в органах Государственного казначейства. 3.4,2 финансирование учреждений, содержащихся за счет средств местного бюджета Финансирование учреждений и организаций, содержащихся за счет средств местного бюджета, осуществляют местные финансовые органы на основании годовой росписи назначений соответствующего (местного) бюджета и месячной росписи ассигнований общего фонда соответствующего (местного) бюджета. Финансирование бюджетных учреждений осуществляется перечислением бюджетных средств с текущего счета финансового органа на текущий счет учреждения платежным поручением, в котором указывается сумма выделенных на расходы учреждения средств в разрезе кодов экономической классификации расходов. Для получения бюджетного финансирования, хранения денежных средств и осуществления безналичных расчетов за счет средств финанси- Глава 3. Финансирование бюджетных организаций

Представим порядок финансирования учреждений и организаций, содержащихся за счет средств местного бюджета, в виде схемы.

Действующим законодательством предусмотрено, что бюджетные учреждения самостоятельно принимают решение относительно целесообразности осуществления расходов в пределах установленных объемов ассигнований и лимитов расходов. Учреждения, получающие денежные средства из бюджета, несут ответственность за нецелевое использование полученного финансирования. При этом под использованием бюджетных средств не по целевому назначению подразумевается использование средств Государственного, местного бюджетов в какой-либо форме (денежными средствами, путем взаимозачетов) не по назначениям, определенным для этих средств сметой доходов и расходов. Примерами нецелевого использования бюджетных средств являются: - направление бюджетных средств на банковские депозиты, приобретение различных активов за счет бюджетных средств (валюты, ценных бумаг, другого имущества) с целью последующей их продажи; - осуществление за счет бюджетных средств взносов в уставный фонд другого юридического лица или оказание ей благотворительной помощи; - использование средств, имеющих целевое назначение, на другие цели; - использование бюджетных средств при отсутствии первичных документов, подтверждающих осуществление хозяйственных операций; 56 Раздел второй, Особенности бухгалтерского учета в бюджетных учреждениях - использование бюджетных средств сверх установленных норм. Финансовые органы осуществляют контроль за правильностью и целесообразностью использования средств, полученных подведомственными учреждениями. Приказом Министерства финансов Украиныот 14.11.2000 г. № 275 утвержден Порядок обеспечения органами государственной контрольно-ревизионной службы возврата средств Государстве иного и местных бюджетов и государственных целевых фондов, использованных предприятиями, учреждениями и организациями не по целевому назначению, и/ или не возвращенных бюджетам и фондам займов и кредитов, согласно требованиям которого финансовым органам предоставлено право r случае выявления фактов нецелевого использования ими средств принимать меры относительно ограничения или приостановления финансирования таких организаций. С целью усовершенствования управления наличными средствами Государственного и местных бюджетов и в связи с созданием внутренней платежной системы Государственного казначейства, которая предусматривает новые технологические подходы как в отношении Государственного, гак и местных бюджетов, планируется перевести с 2002 года все бюджетные организации на обслуживание через органы Государственного казначейства Ук-раины. 3.5 Бухгалтерский учет финансирования Планом счетов для учета финансировани бюджетных организаций предусмотрено несколько счетов: 31 «Счета в банках»; 32 «Счета в казначействе»; 68 «Внутренние расчеты»; 70 «Доходы общего фонда». Рассмотрим экономическое содержание каждого из перечисленных счетов и особенности их применения бюджетными организациями. 3.5.1 Учет финансирования на текущих счетах в учреждениях банков Для учета движения денежных средств на текущих счетах, открытых в учреждениях банков, предназначен счет 31 «Счета в банках». К счету 31 «Счета в банках» открываются следующие субсчета: 311 «Текущие счета на расходы учреждения»; 312 «Текущие счета для перевода подведомственным учреждениям»; 313 «Текущие счета для учета средств, полученных как плата за услуги»; Глава 3. Финансирование бюджетных организаций 314 315 «Текущие счета для учета депозитных сумм»; 316 «Текущие счета для учета других поступлений специального фонда»; 317 «Текущие счета сельских, поселковых и городских (городов районного подчинения) бюджетов»; 318 «Текущие счета в иностранной валюте»; 319 «Прочие текущие счета». На субсчете 311 «Текущие счета на расходы учреждения» учитываются денежные средства бюджета, поступившие в распоряжение главного или нижестоящих распорядителей денежных средств на содержание учреждения или на централизованные мероприятия, на осуществление расходов, предусмотренные общим фондом сметы доходов и расходов бюджетного учреждения. На субсчете 312 «Текущие счета для перевода подведомственным учреждениям» главными распорядителями денежных средств и распорядителями денежных средств второго уровня учитываются средства, предназначенные для перевода подведомственным учреждениям. На субсчете 313 «Текущие счета для учета средств, полученных как плата за услуга» учитываются средства, поступившие на имя учреждения как плата за услуги, предоставляемые учреждениями в соответствии с функциональными полномочиями; средства, получаемые бюджетными учреждениями от хозяйственной или производственной деятельности; плата за аренду имушества в бюджетных учреждениях; средства, получаемые бюджетными учреждениями от реализации имущества. На субсчете 314 «Текущие счета для учета средств, полученных по другим источникам собственных поступлений» учитываются средства, поступившие на имя учреждения для выполнения отдельных поручений, а также гранты, дары, благотворительные взносы, инвестиции, которые в соответствии с действующим законодательством получают бюджетные учреждения. На субсчете 315 «Текущие счета для учета депозитных сумм» учитываются денежные средства, поступающие во временное распоряжение бюджетных учреждений и с наступлением соответствующих условий подлежащие возврату или перечислению по назначению. На субсчете 316 «Текущие счета для учета других поступлений специального фонда» учитываются средства учреждений, относящиеся к другим поступлениям специального фонда бюджета. На субсчете 317 «Текущие счета сельских, поселковых и городских (городов районного подчинения) бюджетов» учитываются денежные средства сельских, поселковых и городских (городов районного подчинения) бюджетов, находящиеся на текущих счетах в учреждениях банков. 58 Раздел второй. Особенности бухгалтерского учета з бюджетных учреждениях На субсчете 318 «Текущие счета в иностранной валюте» учитывается движение денежных средств в иностранной валюте, принадлежащих бюджетному учреждению. На субсчете 319 «Прочие текущие счета» учитываются денежные средства, поступающие на текущий счет бюджетного учреждения и не указанные на субсчетах 311 — 318. В соответствии с требованиями Плана счетов субсчета 311 — 317, 319 используются: - распорядителями денежных средств местных бюджетов, которые обслуживаются в учреждениях банков; - распорядителями денежных средств Государственного бюджета, которые не переведены на казначейское обслуживание смет доходов и расходов. По дебету субсчетов счета 31 записываются поступления денежных средств на текущие счета, а по кредиту — списание денежных средств. Остатки по счету 31 должны соответствовать остаткам средств, находящихся на текущих бюджетных счетах, которые открыты в уполномоченных учреждениях банков. Для сверки правильности записей по бюджетным текущим счетам учреждение банка выдает или высылает бюджетным учреждениям и централизованным бухгалтериям выписки из лицевых счетов и приложенные к ним документы в сроки, согласованные с распорядителями средств с обязательной выдачей или высылкой выписки за последний рабочий день месяца, в котором было движение средств по лицевому счету. Корреспонденция по счету 31 «Счета в банках»

Глава 3. Финансирование бюджетных организаций

Для учета операций по движению денежных средств на текущих счетах, открытых в учреждениях банков, используется накопительная ведомость движения денежных средств общего фонда в органах Государственного казначейства Украины (учреждениях банков) ф. № 381 (мемориальный ордер № 2). В тех случаях, когда бюджетной организации открыто несколько бюджетных (текущих) счетов, накопительные ведомости ведутся отдельно по каждому счету с присвоением мемориальным ордерам номеров 2-а, 2-6, 2-в, 2-г. В учреждениях, где по объему операций не требуется составления накопительных ведомостей, учет движения денежных средств ведется на карточках ф. № 292-а (в книге ф. № 292) по каждому текущему (бюджетному) счету. Операции по движению средств общего фонда в иностранной валюте оформляются отдельными мемориальными ордерами по вилам валют. Записи операций в мемориальном ордере № 2 осуществляются наосно-вании ежедневных выписок из текущих (бюджетных) счетов, открытых в 60 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях учреждениях банков, с приложенными к ним оправдательными документами по каждой сумме (платежные поручения и т. п.). Типовая форма мемориального ордера № 2 утверждена Инструкцией № 68. 3.5.2 Учет финансирования, полученного через органы Государственного казначейства Для учета движения денежных средств на регистрационных счетах, открытых в органах Государственного казначейства Украины, используется счет 32 «Счета в казначействе». К счету 32 «Счета в казначействе» открываются следующие субсчета: 321 «Регистрационные счета»; 322 «Лицевые счета»; 323 «Специальные регистрационные счета для учета средств, полученных как плата за услуги»; 324 «Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений»; 325 «Специальные регистрационные счета для учета депозитных сумм»; 326 «Специальные регистрационные счета для учета других поступлений специального фонда»; 327 «Регистрационные счета сельских, поселковых и городских (городов районного подчинения) бюджетов»; 328 «Специальные регистрационные счета для учета субвенций, полученных из бюджета другого уровня»; 329 «Специальные регистрационные счета для учета других доходов специального фонда». На субсчете 321 «Регистрационные счета» учитывается движение денежных средств, выделенных распорядителю денежных средств для содержания учреждения и на централизованные мероприятия. На субсчете 322 «Лицевые счета» учитываются денежные средства, выделенные из бюджета главному распорядителю денежных средств или распорядителю средств второго уровня для дальнейшего их распределения и перечисления на регистрационные счета. На субсчете 323 «Специальные регистрационные счета для учета средств, полученных как плата за услуги» учитываются средства, поступившие на имя учреждения как плата за услуги, предоставляемые бюджетными учреждениями в соответствии с функциональными полномочиями; средства, получаемые бюджетными учреждениями от хозяйственной или производственной деятельности; плата за аренду имущества бюджетных учреждений; средства, получаемые бюджетными учреждениями от реализации имущества. На субсчете 324 «Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений» учитываются Глава 3. Финэнсированиебюджетных организаций

На субсчете 325 «Специальные регистрационные счета для учета депозитных сумм» учитывается движение депозитных денежных средств бюджетных учреждений, поступивших во временное распоряжение и с наступлением соответствующих условий, подлежащих возврату или перечислению по назначению. На субсчете 326 «Специальные регистрационные счета для учета других поступлений специального фонда» учитываются средства учреждений, относящихся к другим поступлениям специального фонда бюджета. На субсчете 327 «Регистрационные счета сельских, поселковых и городских (городов районного подчинения) бюджетов» учитываются денежные средства сельских, поселковых, городских (городов районного подчинения) бюджетов, состоящих на казначейском обслуживании. Субсчета 321 — 327 используются распорядителями денежных средств, переведенными на обслуживание в органы Государственного казначейства Украины. По дебету субсчетов счета 32 отражается зачисление денежных средств на регистрационные счета, а по кредиту — их списание. Корреспонденция по счету 321 «Счета в казначействе»

62 Раздел второй. Особенности оухгалтерского учета в бюджетных учреждениях

Для учета операций по движениюденежных средств на регистрационных (лицевых) счетах, открытых в органах Государственного казначейства Украины, используется накопительная ведомость движения денежных средств общего сронда в органах Государственного казначейства Украины (учреждениях банков) ф. №381 (мемориальный ордер № 2). В тех случаях, когда на имя бюджетной организации открыто несколько регистрационных (лицевых) счетов, накопительные ведомости ведутся отдельно по каждому счету с присвоением мемориальным ордерам номеров 2-а, 2-6,2-в, 2-г. В учреждениях, где но объему операций не требуется составления накопительных ведомостей, учет движени

|

рования учреждения открывают в уполномоченном банке текущие бюджетные счета (основной и дополнительные счета для учета средств, поступающих из бюджета, счета для учета внебюджетных средств). Порядок открытия этих счетов установлен Инструкцией о порядке открытия и использования счетов в национальной и иностранной валюте, утвержденной постановлением правления Национального банка Украины от 18.12.98 г. № 527, с изменениями и дополнениями.

рования учреждения открывают в уполномоченном банке текущие бюджетные счета (основной и дополнительные счета для учета средств, поступающих из бюджета, счета для учета внебюджетных средств). Порядок открытия этих счетов установлен Инструкцией о порядке открытия и использования счетов в национальной и иностранной валюте, утвержденной постановлением правления Национального банка Украины от 18.12.98 г. № 527, с изменениями и дополнениями.

«Текущие счета для учета средств, полученных по другим источникам собственных поступлений»;

«Текущие счета для учета средств, полученных по другим источникам собственных поступлений»;

средства, поступившие на имя учреждения для выполнения отдельных поручений, а также гранты, дары, благотворительные взносы, инвестиции, которые в соответствии действующим законодательством получают бюджетные учреждения.

средства, поступившие на имя учреждения для выполнения отдельных поручений, а также гранты, дары, благотворительные взносы, инвестиции, которые в соответствии действующим законодательством получают бюджетные учреждения.