Економічна сутність та функції бюджету

Існування держави пов’язане з формуванням та розподілом ресурсів, призначених для виконання державою її функцій. Ще у 1863 році німецьким економістом А. Вагнером сформовано закон про постійно зростаючу державну діяльність (який далі дістав назву “закону Вагнера”). Згідно нього у майбутньому широкий поділ праці, зростання частки міського населення, ускладнення транспортних та правових відносин приведуть до зростання витрат на управління, армію, флот та дипломатичні служби, а тим самим до поширення функцій держави і необхідності їх фінансування. Центральне місце у фінансовій системі належить бюджетній системі. Саме за допомогою бюджетної системи створюються фонди грошових коштів відповідних державних та адміністративно-територіальних утворень. В свою чергу, розмір цих фондів визначається результативністю фінансової діяльності держави. Від ефективної фінансової діяльності держави залежить розмір доходів бюджету, видатків, співвідношення їх між сферами економіки. Одним з головних принципів фінансової діяльності держави є принцип плановості, який означає, що кожна сфера державної діяльності будується на основі фінансово-планових актів. Разом з тим, виконання державою своїх функцій, які чітко визначені Конституцією України, потребує наявності фінансових та матеріальних коштів. Будь-яка держава не може ефективно функціонувати і розвиватися без розрахунку своїх доходів та витрат на наступний період. Для цього державі необхідно мати її головний плановий акт – бюджет. Бюджет походить від англ. budjet (чемодан, мішок з грошима) – розклад грошових доходів та витрат на визначений період. Згідно Бюджетного Кодексу України бюджет – це план формування і використання фінансових ресурсів для вирішення завдань та функцій, які здійснюють органи державної влади, органи влади Автономної Республіки Крим та органи місцевого самоврядування протягом бюджетного періоду. Якщо розглядати історію розвитку визначення “бюджет”, варто зазначити, що трансформація поняття бюджет йшла поряд зі зміною понять “функції держави”, “податки”, “державні видатки”, “кредит” та ін. Наприклад, К.Маркс при аналізі державного бюджету 1853-1854 р.р. визначав його як “ряд мероприятий по улучшению положения праздных классов”[1]. В.І. Ленін при дослідженні бюджету 1902 року підкреслив його спрямованість на фінансування військових цілей, утримання імператорського двору, жандармерії, сплату процентів за державним боргом та субсидій землевласникам і капіталістам. Оскільки доходна частина бюджету переважно формувалася за рахунок непрямого оподаткування, а саме податку на державну винну монополію, то бюджет того часу ще мав назву “п’яного бюджету”. В сучасних умовах питанням формування та виконання бюджету надається значна увага як на законодавчому рівні, так і серед науковців. З’явилося багато новаторських ідей відносно реформування системи обліку, аналізу доходної і витратної частини, пошуку оптимального співвідношення між ними. Теоретичні питання бюджету на макрорівні розглядаються у роботах Даневича В., Дробозіной Л.О., Єпіфанова А.О., Киреєва В., Короленко А.В., Копитова С.М., Кульчицького М.В., Митюкова И., Огданського Н., Остапець А.І., Охримовского В., Рябикина П., Стоян В.І., Опарина В.М., Чечулиной В., Юрій С.І. та ін. При розгляданні сутності бюджету варто зазначити поширеність його визначення. Цікавим є визначення бюджету з позиції органів, що приймають участь у його розробці та виконанні. Згідно Конституції Україні затверджує державний бюджет Верховна Рада. Крім того в її веденні знаходиться контроль за виконанням бюджету, затвердження рішень про надання економічної допомоги та позик іншим державам, тощо (ст. 85). Ці види робіт Верховна Рада України відображає у головному фінансовому документі держави, який затверджується Законом України про державний бюджет на наступний рік. До складання та затвердження бюджету також мають відношення інші органи державної влади та установи: Міністерство фінансів України, Державне казначейство України, Державна податкова адміністрація України, Рахункова Палата України, Національний банк України. Кожен з цих органів визначає бюджет з позиції учасника бюджетного процесу. Таким чином, державний бюджет є головним фінансовим планом утворення і використання загальнодержавного фонду грошових коштів, що має цільове призначення – забезпечення реалізації державою своїх функцій. Економічна сутність бюджету визначається наступним ствердженням: бюджет – це сукупність економічних відносин між державою, юридичними і фізичними особами з приводу розподілу і перерозподілу ВВП з метою формування і використання централізованого фонду грошових коштів, призначеного для забезпечення виконання державою її функцій. Якщо з позиції економічної сутності розглядати структуру бюджету, то уявляється її наступна схема (рис. 1.1.). Бюджет як правова категорія регулює бюджетні відносини у державі. За матеріальним змістом бюджет – це фонд грошових коштів, що належить до централізованих фондів. Бюджет є невід'ємною часткою ринкових відносин і водночас важливим інструментом реалізації державної політики. Тому стає важливим усвідомлення природи державного бюджету, особливостей його формування та функціонування, способів використання. Взагалі бюджет є складним і багатогранним явищем у суспільстві. В.М. Опарін пропонує його розглядати з трьох сторін: як економічну категорію; як правову категорію; за матеріальним змістом. Як економічна категорія державний бюджет відображає грошові відносини, які виникають між державою, з одного боку, та підприємствами,

1 – й рівень

2 – й рівень

3 – й рівень

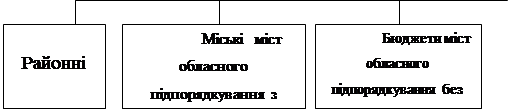

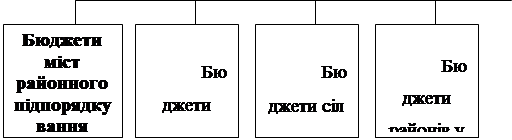

Рисунок 1.1. Структурна побудова бюджету України

організаціями, установами всіх форм власності і фізичними особами - з іншого, з приводу утворення централізованого фонду грошових коштів держави і його використання на розширене відтворення, підвищення рівня життя і задоволення інших суспільних потреб. Розглядаючи бюджет як економічну категорію, слід відзначити, що він є складовою грошових відносин, пов'язаних з розподілом і перерозподілом валового внутрішнього продукту і національного доходу України. Історично склалися три моделі централізації фінансових ресурсів країни у бюджеті: американська (25-30% ВВП), західноєвропейська (35-45% ВВП) та скандинавська (50-60% ВВП). Централізація коштів має важливе економічне і політичне значення, оскільки доходи, які мобілізуються до державного бюджету, є втіленням у життя державних заходів; це надає можливість маневрувати коштами, зосереджувати їх у важливих галузях економічного та соціального розвитку, здійснювати єдину економічну і фінансову політику. Враховуючи наявність різних ланок фінансової системи, яким відведена специфічна роль у розподільчому процесі, бюджету повинно належати центральне місце. Це обумовлено тим, що через бюджет здійснюється розподіл і перерозподіл валового внутрішнього продукту у всій його повноті, тобто між галузями матеріального виробництва, виробничою та невиробничою сферами, окремими ланками бюджетної системи та окремими категоріями населення. Іншої ланки, яка б могла забезпечити у такому обсязі розподільчі та перерозподільчі процеси, у державі немає. До чинників, що визначають центральне місце бюджету в системі фінансових планів держави, відносяться наступні: - у державному бюджеті сконцентровано приблизно 2/3 фінансових ресурсів держави; - за рахунок державного бюджету фінансуються основні державні витрати; - упорядкування і виконання державного бюджету ув’язано з упорядкуванням і виконанням інших фінансових планів; - державний бюджет є основним джерелом фінансування зовнішньоекономічної діяльності держави; - державний бюджет виступає інструментом фінансового контролю за формуванням і використанням грошових фондів в економіці держави; - державний бюджет є головним джерелом коштів, необхідних для діяльності держави. Бюджет, в основному, відображає вторинний перерозподіл, тобто після первинного розподілу валового внутрішнього продукту на основни його складові здійснюється вторинний перерозподіл за допомогою податків і надання за рахунок бюджету громадянам суспільних благ і послуг. Надання населенню суспільних благ стає однією з функцій держави в економіці вільної конкуренції, фінансування яких здійснюється за рахунок державного та місцевих бюджетів. Економічна природа бюджету якраз проявляється в тому, що за його допомогою держава надає суспільству унікальні блага та послуги, які істотно впливають на рівень добробуту та якість життя. До таких благ належать оборона країни, національна безпека та правопорядок, благоустрій, захист довкілля, освіта, охорона здоров'я, наука, культура тощо. До специфічних ознак бюджетних відносин слід віднести: 1) перерозподільчий характер – бюджет виконує функції перерозподілу ВВП між галузями, регіонами, соціальними верствами населення, а також перерозподіл грошових коштів у часі через використання державних позик; 2) всеохоплюючий характер – в ці відносини вступають усі юридичні і фізичні особи; 3) законодавче регулювання, яке здійснюється Бюджетним кодексом, податковим законодавством, прийняттям Закону про бюджет на відповідний бюджетний рік, іншими законами і нормативними актами, що регламентують надходження доходів і фінансування видатків. За формою прояву державний бюджет - це головний фінансовий план держави на поточний рік, що має силу закону, в якому відображається діяльність держави і місцевих органів влади та управління. Бюджет як фінансовий план держави відіграє дуже важливу роль у діяльності держави. Він визначає її можливості і пріоритети, її роль і форми реалізації закріплених за нею функцій. Обсяг бюджету – це річна сума коштів, що проходять через цей фонд. Він перебуває у постійному русі: практично щоденно до нього надходять кошти і здійснюється фінансування видатків. У зв’язку з цим необхідна чітко налагоджена система управління бюджетом з метою забезпечення своєчасного і повного надходження доходів та раціонального і ефективного використання коштів. Сутність державного бюджету реалізується через його функції: мобілізацію коштів в руках держави, їх використання з метою задоволення загальнодержавних потреб, а також контроль за своєчасністю і повнотою надходження фінансових ресурсів в розпорядження держави, ефективністю їх використання. Функції державного бюджету об’єктивні, однак поява притаманних бюджету властивостей, його використання як інструмента розподілу і контролю можливе тільки в процесі людської діяльності, що знаходить своє відображення в бюджетному механізмі. Таким чином, до основних функцій, що виконує бюджет слід віднести наступні: здійснює перерозподіл національного доходу; створює умови для державного регулювання і стимулювання економіки; фінансово реалізує державну соціальну політику; впливає на структурну перебудову економіки; встановлює напрямки зовнішньоекономічних зв’язків держави; стабілізує процес суспільного відтворення. Згідно із світовим досвідом, роль держави у розподільчих процесах зростатиме по мірі розвитку ринкових відносин, і бюджет у цьому разі є найдосконалішим засобом для здійснення державою своїх функцій. На кожному етапі розвитку цивілізованої держави органи державної влади та управління повинні розробити такий бюджетний механізм, який забезпечив би втілення поставлених завдань. За умов розбудови української держави реалізація специфічних завдань вимагає нетрадиційних підходів до розробки бюджетного механізму. З економічної точки зору бюджетний механізм — це сукупність певних видів бюджетних відносин, специфічних методів мобілізації та використання бюджетних коштів. Бюджетний механізм повинен бути реальним втіленням основ бюджетної політики, відображати певну спрямованість бюджетних відносин на вирішення економічних і соціальних завдань на певному етапі розвитку держави. Бюджетний механізм повинен мати низку важелів, за допомогою яких держава здійснювала б розподільчі і перерозподільчі функції. За умов переходу до ринку ці важелі повинні бути систематизовані в якості тих чи інших підсистем бюджетного механізму, які б включали в себе: розробку законодавчих та інших нормативних документів, що стосуються бюджету, бюджетного планування, регулювання, нормування, фінансування, внутрішньобюджетного розподілу і перерозподілу фінансових ресурсів, економічного стимулювання, економічного санкціонування, бюджетну звітність, бюджетний контроль тощо. Тому головними завданнями бюджетної політики України за умов поглиблення ринкових реформ є: - призупинення спаду виробництва; - забезпечення фінансової стабілізації. Для цього треба насамперед здійснити невідкладні заходи зі зміцнення грошового обігу, як підґрунтя для успішних економічних реформ. Лише за умов стійкого і добре організованого грошового обігу можна реалізувати взаємозв'язки між усіма учасниками та складовими господарського механізму; - стимулювання інвестиційної активності, намагання збільшення частки фонду нагромадження в усьому обсязі національного доходу; - зменшення непродуктивних витрат бюджету на державні дотації окремим галузям матеріального виробництва; - зміцнення доходної частини бюджету за рахунок удосконалення системи оподаткування і зміцнення контролю за повнотою сплати податків; - створення системи дієвого фінансового контролю за ефективним і цілеспрямованим використанням державних видатків; - посилення контролю за обсягом державного боргу. У розвинених країнах державний бюджет не лише забезпечує акумулювання коштів, необхідних для фінансування держави, використовується не лише для часткового перерозподілу доходів з метою підтримання сприятливого соціального становища у державі, а й для впливу на економічні, соціальні, національні, регіональні процеси у суспільстві і провадження вищими органами влади відповідної національної стратегії розвитку, спрямованої на зміцнення державної безпеки. За умов переходу економіки України до ринкових відносин державний бюджет відіграє важливу роль, але при цьому змінюються методи його впливу на суспільне виробництво та сферу соціальних відносин. Тому бюджет використовується для міжгалузевого і територіального перерозподілу фінансових ресурсів з урахуванням рівня розвитку економіки та культури на всій території. Нині завдяки державному бюджетові України між галузями та регіонами, а також серед населення перерозподіляється майже 50% від усього обсягу валового внутрішнього продукту. Останніми роками спостерігається тенденція до зниження загального обсягу фінансових ресурсів, які перерозподіляються через бюджетну систему. Але за умов перехідної економіки провідна роль бюджету як в перерозподілі фінансових ресурсів зокрема, так і національного багатства в цілому, є об'єктивною реальністю. Це зумовлено тим, що бюджет якраз є інструментом, за допомогою якого здійснюється регулювання економічних процесів, чого не можна досягнути іншими методами, у тому числі й ринковими. Згідно зі світовим досвідом, роль держави у розподільчих процесах з розвитком ринкових відносин має зростати, і бюджет у цьому разі є найдосконалішим засобом для здійснення державою вказаної функції. У більшості розвинених країн світу завдяки бюджетові перерозподіляється від 30 до 50% від усього обсягу валового внутрішнього продукту. Тому треба виділити виважені форми й методи цього перерозподілу, що для України є одним із найважливіших завдань. За умов переходу до ринкових відносин кошти державного бюджету України повинні спрямовуватись насамперед на фінансування структурної перебудови економіки, комплексних цільових і науково-технічних програм, соціальний розвиток і соціальний захист населення. Враховуючи теоретичні засади бюджету, а також його практичне призначення, бюджет України, як і бюджети розвинених країн, слід вважати економічною категорією, централізованим фондом грошових коштів України, центральною ланкою фінансової системи, основним фінансовим планом держави.

1.2. Роль бюджету у розвитку фінансової діяльності держави Бюджет як фінансовий план відіграє важливу роль у діяльності держави. Він визначає її можливості, пріоритети, роль та форми реалізації закріплених за державою функцій. Бюджет спрямовує фінансову діяльність держави, робить її конкретною та фінансово забезпеченою. З матеріального боку бюджет – централізований грошовий фонд держави. Обсяг бюджету характеризує річну суму коштів, що проходять через цей фонд. Він перебуває у постійному русі: практично щодня до фонду надходять кошти іпроводиться фінансування витрат. Базовим джерелом нормативного регулювання бюджету є Конституція України. Законодавчо відносини з приводу складання, розгляду звітів про виконання та контролю за виконанням державного бюджету регулює Бюджетний Кодекс України, прийнятий 2.06.2001 р. за № 2542-ІІІ. Детальні бюджетні відносини протягом визначального періоду встановлює Закон України “Про державний бюджет України”. Порядок встановлення та витрачання коштів бюджету має економічне, соціальне та, навіть, політичне значення для розвитку держави. При характеристиці економічного значення державного бюджету варто звернути увагу на співвідношення доходів та видатків, їх структурну побудову, склад окремих статей та їх цільове призначення. Згідно Закону України “Про державний бюджет України на 2003 рік” заплановано створити доходи у розмірі — 50.020.875,9 тис. грн., у тому числі доходи загального фонду Державного бюджету України — у сумі 39.511.422 тис. грн. та доходи спеціального фонду Державного бюджету України — у сумi 10.509.453,9 тис. грн.. Видатки Державного бюджету України на 2003 рiк затверджені у сумi, що перевищує доходи – 52.055.801,1 тис. грн.., у тому числi видатки загального фонду Державного бюджету України — у сумi 40.421.422 тис. грн.. та видатки спецiального фонду Державного бюджету України — у сумi 11.634.379,1 тис. грн. Тобто граничний розмір дефiциту Державного бюджету України на 2003 рiк становить 2.034.925,2 тис. грн.. Зазначені цифри свідчать про те, що бюджет – це загальнодержавний кошторис доходів та витрат. Але процес прийняття бюджету не закінчується його розробкою. Подалі відбувається прийняття рішень щодо покриття дефіциту, реалізації планових показників, взаємодія з місцевими бюджетами. Деякі автори вважають, що бюджет – це індикатор стану економіки держави. Але й економіка визначає бюджетні показники, оскільки різниця між передбачувальним та дійсним економічними рівнями призводить до диспропорції очікуваних та фактичних результатів виконання бюджету. Якщо говорити про політичне значення бюджету, слід наголосити на тому, що у цьому документі встановлюється співвідношення між державним та місцевими бюджетами, а тим самим створюються політичні засади взаємин органів державної та місцевої влади. Наприклад, на 2003 рік до доходів загального фонду місцевих бюджетів у 2003 роцi належать: єдиний податок для суб’єктів малого підприємництва (крім частини єдиного податку для суб’єктів нечисленного підприємництва, що зараховується до Пенсiйного фонду України, та вiдрахувань на обов’язкове соцiальне страхування); акцизний збiр з вироблених в Українi товарiв (крiм акцизного збору з вироблених в Українi нафтопродуктiв i транспортних засобiв), що сплачується платниками за мiсцезнаходженням в Автономнiй Республiцi Крим,— до доходiв бюджету Автономної Республiки Крим; плата за лiцензiї на право роздрiбної торгiвлi алкогольними напоями та тютюновими виробами — до доходiв бюджету Автономної Республiки Крим, обласних бюджетiв та мiських бюджетiв мiст Києва i Севастополя; дотацiї та субвенцiї з Державного бюджету України; доходи, що пiдлягають зарахуванню до загального фонду мiсцевих бюджетiв згiдно iз статтями 64, 66, 69 Бюджетного кодексу України; податок на прибуток пiдприємств комунальної власностi, засновником яких є Верховна Рада Автономної Республiки Крим, обласнi, районнi, мiськi, селищнi та сiльськi ради, зараховується до бюджету Автономної Республiки Крим, вiдповiдних обласних, районних, мiських, селищних та сiльських бюджетiв; фiксований податок на доходи вiд пiдприємницької дiяльностi зараховується до вiдповiдних мiсцевих бюджетiв у порядку, визначеному Бюджетним кодексом України для прибуткового податку з громадян, крiм частини цього податку у розмiрi 10 вiдсоткiв, що згiдно з законом зараховується до Пенсiйного фонду України. Варто підкреслити особливо соціальне значення бюджету. Наприклад, саме законодавством про бюджет на поточний рік встановлюється забезпечення прожиткового мінімуму (гарантований мінімум) для призначення допомоги відповідно до законів України “Про державну соціальну допомогу малозабезпеченим сім’ям” та “Про державну допомогу сiм’ям з дiтьми” для визначення права на звільнення вiд плати за харчування дитини у державних i комунальних дитячих дошкiльних закладах вiдповiдно до Закону України “Про дошкiльну освiту” (у 2003 році його визначено у сумi 80 гривень у розрахунку на одну особу). Згідно цього закону встановлюється: розмір допомоги по догляду за дитиною до досягнення нею 3 рокiв; розмір одноразової допомоги при народженнi дитини; розмiр державної соцiальної допомоги малозабезпеченим сiм’ям; рівень нарахування страхової суми з державного обов’язкового страхування вiйськовослужбовцiв вiдповiдно до статтi 16 Закону України “Про соцiальний i правовий захист військовослужбовців та членiв їх сiмей”; інший перелік сум соціальної допомоги та платежів. У Донецькій області за рахунок бюджету продовжується будівництво шпиталю для інвалідів ВВВ, дитячого оздоровчого табору для дітей-сиріт, будинку-інтернату для осіб похилого віку і інвалідів у м. Горлівка. Проводиться реконструкція школи олімпійського резерву. Особливе значення придається газифікації сільських населених пунктів, здійснюється будівництво житла для військовослужбовців, ряду об’єктів охорони здоров’я. Отже, державний бюджет потребує насамперед чіткого правового оформлення, оскільки він тісно пов'язаний з правовими відносинами. Проте, як свідчить аналіз чинного законодавства в Україні, упродовж останніх років у сфері державних фінансів ми маємо повну відсутність правових гарантій з боку держави. Великою проблемою є надмірна централізація фінансових ресурсів у державному бюджеті. Їхня децентралізація має відбуватися не перерозподілом засобів державного бюджету, як законодавчим закріпленням джерел бюджетних доходів територіальних громад, а завдяки докорінній зміні підходу до правового регламентування управління державним бюджетом. Сконцентровані у бюджеті кошти призначаються для здійснення державної соціально-економічної політики, забезпечення оборони та безпеки держави. За допомогою бюджету виконуються державні та місцеві програми з розвитку і успішного функціонування галузей економіки, з проведення конверсії військово-промислового комплексу, охорони здоров'я, зміцнення науково-технічного потенціалу й культури, покращення матеріального становища населення та окремих його груп, підтримки соціально-економічного розвитку регіонів. Акумуляція у бюджетній системі значних грошових фондів створює можливість для забезпечення рівномірного розвитку економіки і культури на усій території країни. Бюджет є могутнім інструментом державного управління. Значення державного бюджету обумовлено не лише обсягом коштів, які зосереджено у ньому. В безпосередньому взаємозв'язку з бюджетом і під його впливом функціонують усі інші ланки фінансової системи. Наявність бюджету створює можливість для маневрування при розподілі коштів на потреби суспільства з урахуванням їхньої пріоритетності протягом певного проміжку часу. У майбутньому роль державного бюджету у соціальних процесах зростатиме. Обумовлено це тим, що саме бюджетні кошти у сукупності з позабюджетними фондами є фінансовим підґрунтям для здійснення соціальних перетворень, переходу на новий, вищий рівень соціального обслуговування населення. Крім того, державний бюджет покликаний нівелювати соціальні наслідки розшарування громадян за їхніми матеріальними статками, що викликано переходом до ринкових умов господарювання. Таким чином, державний бюджет – це важливий інструмент впливу на розвиток економіки України взагалі, створення соціальних умов та передумова політичних відносин між органами державної та місцевої влади.

ТЕМА 2. БЮДЖЕТ ЯК ГОЛОВНИЙ ФІНАНСОВИЙ ПЛАН ДЕРЖАВИ 2.1.Місце державного бюджету в системі фінансових планів держави Досліджуючи бюджет у системі планів, слід зазначити, що він посідає центральне місце. Це обумовлюється тим, що бюджет, будучи центральною ланкою фінансової системи, повинен забезпечувати усі розподільчі та перерозподільчі процеси в Україні. Тобто бюджет як основний фінансовий план повинен забезпечувати мобілізацію грошових коштів держави, здійснювати їхній розподіл за основними напрямками на відповідні цілі згідно з соціально-економічною політикою держави. До чинників, що визначають центральне місце бюджету в системі фінансових планів держави, відносяться наступні: - у державному бюджеті сконцентровано приблизно 2/3 фінансових ресурсів держави; - за рахунок державного бюджету фінансуються основні державні витрати; - упорядкування і виконання державного бюджету ув’язано з упорядкуванням і виконанням інших фінансових планів; - державний бюджет є основним джерелом фінансування зовнішньоекономічної діяльності держави; - державний бюджет виступає інструментом фінансового контролю за формуванням і використанням грошових фондів в економіці держави; - державний бюджет є головним джерелом коштів, необхідних для діяльності держави. Бюджет, в основному, відображає вторинний перерозподіл, тобто після первинного розподілу валового внутрішнього продукту на основні його складові здійснюється вторинний перерозподіл за допомогою податків і надання за рахунок бюджету громадянам суспільних благ і послуг. Бюджет як річний фінансовий план являє собою кошторис (розпис) доходів та видатків держави, затверджений органами законодавчої та представницької влади у вигляді закону. Фактичний бюджет відображає реальні видатки, доходи і дефіцит за певний період. Структурний бюджет відображає, якими мають бути видатки, доходи і дефіцит, якщо економіка функціонує за потенціального обсягу виробництва. Циклічний бюджет показує вплив ділового циклу на бюджет та визначає зміни видатків, доходів і дефіциту, які виникають внаслідок того, що економіка працює не за потенційного обсягу виробництва, а перебуває у стані кризи або зростання. Циклічний бюджет є різницею між фактичним і структурним бюджетами. Структура бюджету як фінансового плану відображає склад і питому вагу доходів і видатків. Загалом вона є досить стабільною, хоча щороку можуть відбуватися певні зміни. Державні доходи – це грошові відносини, які складаються між державою, фізичними і юридичними особами в процесі вилучення і акумуляції частини вартості ВВП у загальнодержавному фонді з метою їх подальшого використання. Склад доходів державного бюджету визначається Бюджетним кодексом України та законом про Державний бюджет на відповідний рік. З 2000р. державний бюджет України поділено на дві складові частини: загальний фонд і спеціальний фонд. До доходів загального фонду державного бюджету належать ті, що призначені для забезпечення фінансовими ресурсами загальних видатків і не спрямовуються на конкретну мету. Доходи спеціального фонду призначені лише для фінансування конкретних заходів (цілей). Державні видатки як економічна категорія – це грошові відносини з приводу розподілу і використання централізованих і децентралізованих фондів грошових ресурсів держави з метою фінансування загальнодержавних потреб соціально-економічного розвитку. Бюджетний кодекс України від 21.06.2001р. (№2542-ІІІ) у ст.2 “Визначення основних термінів” дає розмежування понять “видатки бюджету” і “витрати бюджету”. Видатки бюджету – це кошти, що спрямовуються на здійснення програм і заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум. Витрати бюджету – видатки бюджету та кошти на погашення основної суми боргу. Склад видатків бюджету визначається функціями держави та характером її фінансової діяльності. Видаткову частину державного бюджету теж поділено на дві складові: видатки загального фонду та видатки спеціального фонду. Видатки спеціального фонду фінансуються за рахунок цільових доходів, визначених під конкретну мету (наприклад, цільові фонди включені в бюджет на відповідний рік). Видатки загального фонду фінансуються за рахунок доходів загального фонду бюджету і не мають конкретних (закріплених) джерел фінансування. Бюджетна класифікація – це групування доходів і видатків бюджету за відповідними ознаками, що забезпечує загальнодержавну і міжнародну порівнянність бюджетних даних. Структура бюджетної класифікації розробляється Кабінетом Міністрів України і затверджується Верховною Радою України. Так, видатки згруповані з застосуванням відомчо-галузевих ознак. Це розділи: народне господарство, соціально-культурні заходи, управління, оборона і т. д. Потім йдуть глави: міністерства, відомства. За ними - параграфи: галузі, заходи. А потім статті - заробітна плата, стипендії, канцелярські витрати. Доходи згруповані за принципом предметної класифікації. За основу взято вид платежу. Платіж - це розділ (податок на додану вартість, платежі з прибутку; платежі населення). Потім йдуть глави: міністерства, відомства. Параграфи - це галузі народного господарства. Статті в доходах майже не використовуються. Таким чином, можна зробити висновок, що бюджетну класифікацію, яка б відповідала вимогам бюджетної України, потрібно ще створити. Бюджетна класифікація має бути цільовою, ґрунтуватися на галузях господарства, територіях, на яких здійснюються витрати, або з яких надходять доходи, а також конкретний вид видатків або доходів. Слід зауважити, що за кордоном застосовуються найрізноманітніші види бюджетної класифікації, часто вони засновані на певних традиціях або структурі господарства.

2.2. Бюджетне планування і прогнозування Бюджетне планування — це комплекс організаційно-технічних, методичних і методологічних заходів з визначення доходів і видатків бюджетів на всіх стадіях бюджетного процесу. Воно є складовою частиною фінансового планування і ґрунтується на одних з ним принципах. Організаційно-технічний бік регламентується законодавчими актами, передусім Конституцією України, Законами "Про бюджетну систему України", "Про податкову систему України" і такими підзаконними актами, як Правила складання і виконання бюджету, бюджетними регламентами, які затверджують місцеві Ради народних депутатів. Згідно з цими документами планування показників бюджетів покладено на Міністерство фінансів України і місцеві фінансові органи, які виконують заключні розрахунки та їх обґрунтування. Матеріали для складання бюджету подають до Міністерства фінансів і місцевих фінансових органів усі міністерства, відомства, підприємства, організації, установи, корпорації, асоціації всіх форм власності. На основі поданих даних встановлюються взаємовідносини цих господарських структур з бюджетом - платежі до бюджету і асигнування з нього. Для планування показників бюджету використовують ряд загальноекономічних показників на плановий рік, таких як національний доход, прибуток, фонд заробітної плати тощо. Крім того, застосовуються сітьові показники - чисельність населення, учнів, студентів, пенсіонерів, кількість шкіл, лікарень, бібліотек тощо. Використовуючи ці показники, а також відповідні бюджетні норми, фінансові органи розробляють проект бюджету і подають на розгляд вищим органам державної влади і управління. Відповідно до чинного законодавства вони вносять поправки до показників бюджету, зміни, що випливають з положень фінансової політики держави, ставлять питання про уточнення окремих розрахунків. Після розгляду бюджет затверджується Верховною Радою України і набирає силу закону. В процесі виконання бюджетів їх окремі показники можуть змінюватися або уточнюватися відповідно до вимог, що випливають з конкретної економічної ситуації в державі. Методи планування показників бюджету — прямі фінансові розрахунки і балансовий, які доповнюють один одного. По кожному виду доходів або видатків визначають вихідну базову величину за період, що передує плановому, а потім ураховуючи фактори, які вплинуть на показник в періоді, що планується, розраховують його рівень. За допомогою балансового методу досягається узгодження показників бюджету з показниками загальної величини фінансових ресурсів у народному господарстві, доходів і видатків населення, з фінансовими планами міністерств, відомств і різних господарських суб'єктів. Бюджетне планування — досить складний і недостатньо розроблений у методичному плані процес. Особливо це відчувається в умовах переходу до ринку, коли втратила своє значення система планування, яка існувала раніше. Необхідність удосконалення бюджетного планування зумовлена тим, що при розробці показників бюджету закладається той механізм, який держава повною мірою може використати для регулювання економічних і соціальних процесів у народному господарстві. Слід зазначити, що переважна більшість розвинених країн застосовує програмно-цільовий метод формування бюджету. Впровадження програмно-цільового методу в Україні відбувається відповідно до вимог Бюджетного кодексу, який передбачає класифікацію видатків бюджету за цільовими програмами. Програмно-цільовий метод спрямований на визначення першочергових цілей держави, складання програм для їхнього досягнення, забезпечення цих програм фінансовими ресурсами, оцінку ефективності використання бюджетних коштів у процесі виконання завдань програми. Застосування програмно-цільового методу потребує використання принципів середньострокового та довгострокового бюджетного планування. Основними етапами такого планування є: - визначення пріоритетних цілей органів державної влади та розроблення стратегії їх виконання. Такі завдання повинні відображатися у програмних і прогнозних документах уряду; - складання відповідних програм щодо виконання визначених цілей. Програми розробляються головними розпорядниками бюджетних коштів (міністерствами та відомствами) згідно з прогнозними й програмними документами уряду. Особливістю цього етапу планування є визначення конкретних завдань для виконання програми. Кожна програма може мати одне або кільк

|