ОБЛІК ДОХОДІВ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

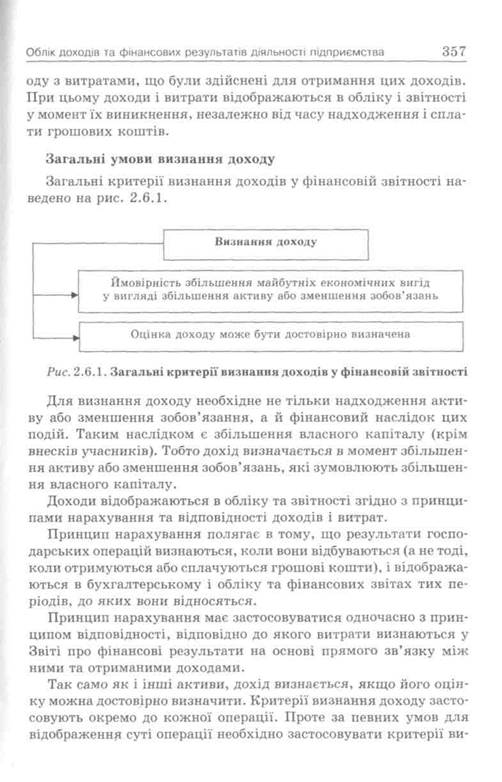

6.1. Поняття доходу, його склад та оцінка. 6.2. Класифікація доходів. 6.3. Особливості визнання доходів згідно з П(С)БО 15 "Дохід";. 6.4. Фінансовий облік доходу та фінансових результатів від реалізації продукції (товарів), робіт, послуг. 6.1. Поняття доходу, його склад та оцінка Мірою успіху операцій підприємства є чистий дохід. Тому правильне відображення доходу від реалізації і відповідної вартості реалізації товарів важливе для усіх користувачів фінансової звітності. Визначити суму доходу від реалізації, що має бути відображеним, і належний обліковий період, в якому дохід має реєструватись, іноді важко. Реалізація може здійснюватися за готівку або в кредит, і також включати обмін старого грошового активу на новий. Діяльність щодо реалізації може починатись в одному звітному періоді і закінчуватись в іншому. Тому вивчення цієї теми є дуже важливим. Отримання доходу неможливе без самого процесу господарської діяльності (виробництва, реалізації), а отже, і витрат, пов'язаних з цим. Тому ця тема тісно пов'язана з іншими темами курсу. У процесі вивчення теми ви ознайомитесь із такими поняттями, як "дохід", "валовий дохід", "чистий дохід", "роялті", "дивіденди", "відсотки", "звичайна діяльність", "надзвичайна діяльність", "операційна діяльність", "фінансова діяльність", "інвестиційна діяльність". Дохід підприємства, організацій та інших юридичних осіб незалежно від їх форм власності (крім бюджетних установ) з 1 січ- 23* Розділ 6 ня 2000 p. формують у бухгалтерському обліку і фінансовій звітності про доходи від звичайної діяльності на основі Положення (стандарту) бухгалтерського обліку 15 "Дохід", затвердженого наказом Міністерства фінансів України від 29 листопада 1999 р. № 290. Норми цього положення стосуються підприємств (організацій) та інших юридичних осіб незалежно від форм власності (крім бюджетних та банківських установ). Дохід є надходженням економічних вигід, які виникають у результаті діяльності підприємства у вигляді виручки від реалізації продукції (товарів, послуг), гонорарів, відсотків, дивідендів тощо. В обліку дохід відображається у вигляді надходження активів або зменшення зобов'язань, яке приводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників). Норми П(С)БО 15 поширюються: — на доходи підприємств від звичайної діяльності: реалізації Норми П(С)БО 15 не поширюються: — на реалізацію цінних паперів; — договори оренди; — дивіденди, які належать за результатами фінансових інвестицій та обліковуються методом участі в капіталі; — страхову діяльність; — зміни у справедливій вартості фінансових активів та фінансових зобов'язань, а також з ліквідації (продаж, погашення) названих активів, зобов'язань; — зміни вартості інших поточних активів; — природний приріст поголів'я худоби, вихід продукції сільського та лісового господарства; — видобуток корисних копалин. Норми стандарту виходять з принципу нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного пері-

Розділ 6 знання до окремих елементів однієї операції, які підлягають оцінці, якщо це випливає із сутності такої господарської операції. Наприклад, вартість реалізації продукції включає суму за майбутні надані послуги (припустимо, монтаж), яку треба визначити. Ця сума підлягає відстроченню і визнається доходом у періоді надання такої послуги. І навпаки, критерії визнання застосовуються до двох і більше операцій одночасно, якщо вони пов'язані так, що суть господарської операції не можна зрозуміти без розгляду декількох операцій у цілому. Наприклад, підприємство може реалізувати товари і водночас укласти окремий договір на придбання цих товарів пізніше, таким чином спростовуючи результат операції. У такому разі обидві операції мають розглядатися разом. Окремі категорії утворюють дохід від реалізації продукції (товарів, інших активів) та дохід від надання послуг. Це пов'язано з тим, що до визнання цих видів доходу ставлять додаткові умови. Не визнається дохід, якщо здійснюється обмін продукцією (товарами, роботами, послугами та іншими активами), які подібні за призначенням та мають однакову справедливу вартість. Не визнаються доходами, оскільки не є економічними вигодами, що надходять на підприємство, і не ведуть до збільшення власного капіталу суми, одержувані від імені третіх осіб, такі як: — податок на додану вартість, акцизи, інші податки й обов'язкові платежі, що належать до перерахування в бюджет і позабюджетні фонди; — надходження за договорами комісії, агентськими та іншими аналогічними договорами на користь комітента, принципала і т. ін.; — попередня оплата (аванс у рахунок оплати) продукції (товарів, робіт, послуг); — завдаток під заставу або в погашення позики, якщо це передбачено відповідним договором; — надходження, що належать іншим особам. Деякі з зазначених надходжень мають особливий порядок відображення в обліку. Зокрема, це стосується ПДВ, акцизу та інших податків, які входять до ціни продажу, а також надходжень за договором комісії, агентським та іншим аналогічним договором. Відповідно до вимог П(С)БО 3 "Звіт про фінансові результати" до складу доходу від реалізації продукції (товарів, Облік доходів та фінансових результатів діяльності підприємства 359 робіт, послуг) включається вся сума надходжень, тобто без вирахування наданих знижок, повернення проданих товарів та непрямих податків (ПДВ, акцизу тощо). Таким чином, зазначені надходження мають бути відображені за кредитом рахунка з обліку доходів, а потім вираховуються шляхом проведення через дебет того самого рахунка або дебет рахунка 704 "Вирахування з доходу". Інші надходження, які не визнаються доходом, відображаються в обліку проводками без застосування рахунків класу 7.

|