Лекция №7. Потребность в вспомогательных материалах.

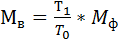

Мв – фактическое количество расхода материалов за предыдущий период; Т1 – объем производства продукции в планируемом периоде; Т0 – объем производства в предшествующем периоде. 3.Потребность в материальных ресурсах для проведения мероприятий по плану технического развития определяется на основе объемов работ по совершенствованию технологий механизации и автоматизации производства, освоения и внедрению новой техники, объемов НИОКР и других планируемых работ и норм расхода материалов на эти цели. 4.Потребность в материальных ресурсах для капитального строительства, осуществляемого подрядными организациями проводиться раздельно по источникам их финансирования на основе: a. Планируемого объема СМР b. Внутриотраслевой и отраслевой структуры СМР c. Объемных норм расхода материала на 1 миллион рублей стоимости СМР, а по жилищному строительству на 1 тысячу м2 жилой площади с последующим перерасчетом на 1 миллион рублей сметной стоимости СМР по плановой сметной стоимости 1 м2 общей площади 5. Потребность материальных ресурсов на ремонт основных фондов определяется на основе объемов работ по их ремонту по состоянию на 1.01. года, предшествующего планируемому, утвержденным норм расхода материалов на 1 миллион рублей стоимости основных фондов и поправочного коэффициента, определяющего потребность данного материала на ремонт вновь введенных орудий труда, произведенных и не произведенных зданий и сооружений. Величина произведенного запаса определяется:

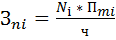

Зni – размер переходящего запаса по одному материалу по i-му материалу; Ni – нормы переходящего запаса (дни); Пmi – потребность в материале на товарный выпуск; Ч – количество дней в планируемом периоде. Абсолютный размер ожидаемых остатков материальных ресурсов: Оож = Зф + Вож - Рож Оож – ожидаемый остаток; Зф – фактический запас материала в момент разгрузки плана МТС; Вож, Рож – соответственно ожидаемое поступление и ожидаемый расход за период времени от даты, на которую взят фактический остаток до начала планового периода. Выжидаемые поступления включаются: 1. В количество материалов, которое поставщики должны отгрузить до конца года по договорам предшествующего периода. 2. Материалы, находящиеся в пути к данному предприятию в момент составления плана МТС 3. Предполагаемое поступление материалов за счет местных и децентрализованных источников (откуда могут поступить материалы, которыми мы можем оплачивать или поставщик, государство). Экономия ресурсов: безотходное производство, реализовывать на сторону, повторное использование. Баланс по каждому виду материального ресурса: Пр + Пк + Пнт + Прэм + Пти + Пнп + Зпер = Оож + Мр + Пз Пр – потребность в данном виде ресурсов на выполнение плана производства или объема работ; Пк – потребность в данном виде ресурсов на капитальное строительство; Пнт – потребность в данном виде ресурсов на внедрение новой техники; Прэн – потребность в данном виде ресурсов на ремонтно-эксплуатационные нужды; Пти – потребность в данном виде ресурсов на изготовление технологических оснастки и инструмента; Пнп – потребность в данном виде ресурсов на прирост незавершенного производства; Зпер – величина переходящих запасов; Мр – мобилизация внутренних резервов; Пз – величина завода материалов.

3.1. Основными задачами учета производственных запасов является: a. Правильное и своевременное документальное оформление всех операций по движению материальных ресурсов, b. Контроль за сохранностью материальных ресурсов в местах их хранения и на всех стадиях движения, c. Контроль за соблюдением уставных норм расхода материальных ресурсов в процессе производства, d. Своевременное выявление материальных ресурсов, не используемых предприятием. В зависимости от функциональной роли и назначения в процессе производства производственные запасы подразделяются на группы: 1. Сырье и основные материалы; 2. Покупные полуфабрикаты и комплектующие изделия; 3. Конструкции и детали; 4. Топливо; 5. Тара и тарные материалы; 6. Запасные части 7. Строительные материалы; 8. Материалы, передаваемые в переработку на сторону; 9. Инвентарь и хозяйственные принадлежности; 10. Прочие материалы.

3.2. Фактическая себестоимость произведенных запасов складывается из покупной стоимости и ТЗР (расходы на транспортировку, таможенные пошлины, вознаграждения, уплачиваемые посредникам организации, информационно-консультационные услуги, цена, стоимость запасов). Операции по движению материалов на предприятии совершается ежедневно и должно находить отражение в учете своевременно, то есть по мере их совершения. Это вызывает необходимость использовать в текущем учете материалов условные (учетные цены) в качестве таких цен могут быть использованы: · Плановая себестоимость приобретения, · Средние покупные цены, · Нормативная себестоимость. Производственное предприятие фактическую себестоимость списываемых на производство материалов, согласно действующим нормативным документам могут определить одну из 4-х рекомендуемых методов оценки запасов: 1. По себестоимости каждой единицы, 2. По средней себестоимости, 3. Метод ФИФО, 4. Метод ЛИФО.

|

(4)

(4) (5)

(5)