Лекция №9.

Категории норм: a. Основные нормы (не делятся от периода к периоду и используются как числовой показатель), b. Идеальные нормы – минимальные затраты, которые возможны в условиях оптимальной деятельности, предусматривающие отсутствие объема потерь даже в тех ситуациях, когда это невозможно (цели, которые невозможно достигнуть), c. Текущие достижимые нормы – затраты, которые должны возникнуть в условиях эффективной деятельности с допустимыми потерями вследствие порчи, поломки, потери времени и так далее.

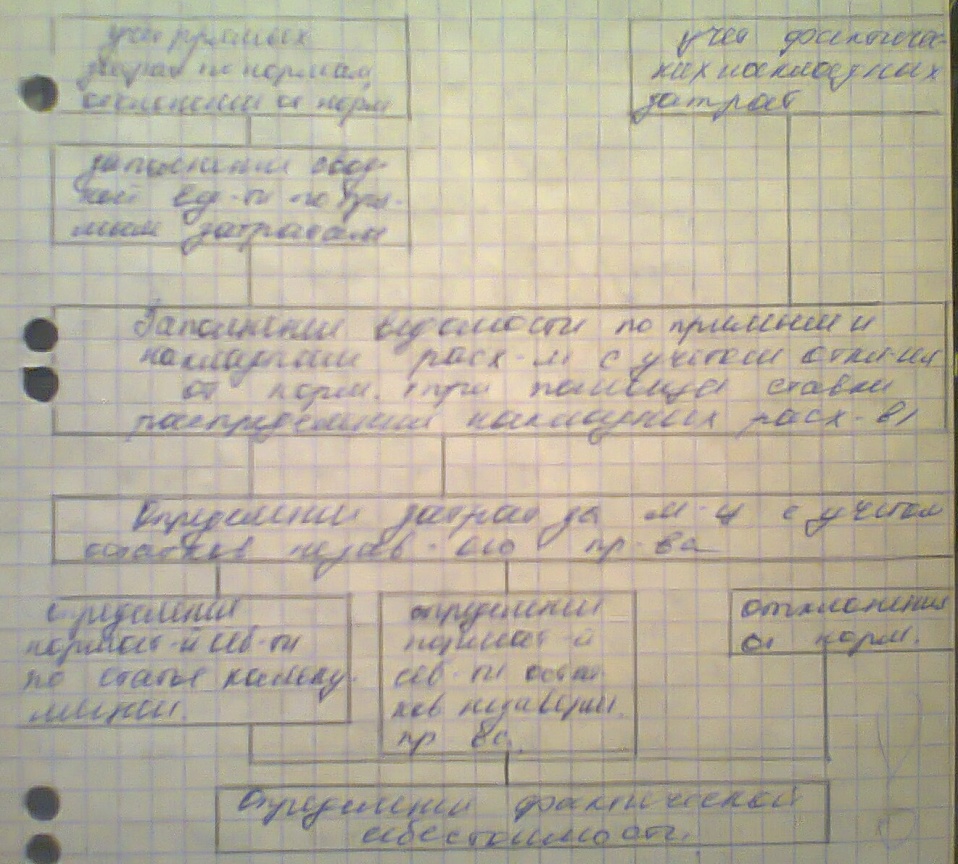

Процедура калькулирования себестоимости нормативным методом:

II. Нормативные затраты включают в себя 3 элемента производственных затрат: 1. Прямые материальные затраты, 2. Прямые затраты труда, 3. Общепроизводственные расходы. Нормативные затраты на единицу продукции: (1) НЗН = нормативная цена материала * нормативное количество материала; Нормативные прямые затраты труда: (2) НЗТ = трудозатраты в норма-часах * нормативная ставка прямой оплаты труда Общепроизводственные расходы состоят: ü Нормативный коэффициент переменных общепроизводственных расходов (ОПР)

ü Нормативный коэффициент постоянных общепроизводственных расходов:

Нормативная себестоимость единицы продукции: НЗ = НЗМ + НЗТ + ОПР (5) Фактическая себестоимость: Ф себ = НЗ ± ОФЗ ± ИН ОФЗ – суммарное отклонение фактических затрат на производство единицы продукции от нормативов в отчетном периоде; ИН – суммарное деление размера норм, определяющих нормативную себестоимость продукции в отчетном периоде. «+» - перерасход, «-» - экономия. Ответственность за прямые материальные затраты – агент по закупки – затраты труда Ответственность за производство – руководитель центра ответственности Агент может быть разный – отдел маркетинга, отдел реализации, может быть центр ответственности, но тот который принадлежит предприятию.

III. Стандарт – количество необходимых для производства единицы продукции материальных, трудовых и накладных затрат. Кост – денежное выражение производственных затрат на изготовление единицы продукции. Существуют те же нормы: · Идеальные, · Жесткие, когда существует дифференциация материалов, · Трудновыпускаемые нормы – реальная ситуация. Элементы системы стандарт-кост: 1. Нормативная цена основных материалов 2. Нормативное количество основных материалов 3. Нормативное рабочее время (по прямым трудозатратам) 4. Нормативная ставка прямой оплаты труда 5. 6. Основными факторами, вызывающими отклонения и подвергается оценке в системе стандарт-кост являются отклонения по количеству затраченных ресурсов и отклонений по ценам. Принципиальным моментом системы стандарт-кост является то, что некоторые необходимости полного распределения всех накладных расходов на себестоимость произведенной продукции. Возможно их прямое вычетание из прибыли (в системе есть диапазон норм: 100-120 позволяет более гибко реагировать) Преимущества системы стандарт-кост: a. Расходы сверхустановленных норм относятся на виновных лиц и на финансовые результаты, а не включение в затраты на производство, b. Возможности контроля затрат и оценка выполнения работ с помощью сравнения фактических данных и данных согласно бюджету, c. Выделение проблемных зон с помощью управления «по отклонениям», d. Адресное определение ответственности за нежелательный результат с последующим корректирующим воздействием. Сравнительная характеристика нормативного метода и системы стандарт-кост:

IV. В системе стандарт-кост определение себестоимости основывается на оценке затрат, которые должны быть понесены в соответствии с нормами, а не на учете издержек, понесенных фактически, при этом любые отклонения затрат означает отклонение по прибыли и для целей управления требует их анализа и принятия решений по устранению.

Анализ отклонений в системе стандарт – кост:

Цель системы стандарт-кост правильно и своевременно рассчитать отклонение по элементам нормативных затрат, устанавливать причины их возникновения и ответственность по центрам ответственности. Анализ при системе стандарт-кост может проводиться для подразделения отдела программы, продукта, региона, или любого другого центра ответственности. Если в производственном процессе участвуют более чем 1 подразделение необходимо определить индивидуальные нормативы для каждого из них с целью закрепления ответственности менеджеров подразделений. При этом отклонения по издержкам реализации и обращения не учитываются. Если производство носит циклический характер, то устанавливаются нормы, а отклонения по ним рассчитываются также, как и по производственным затратам. При условии невозможности установления норм контроль осуществляется сравнением сметных и фактических затрат.

|

(3)

(3) (4)

(4) - нормативный коэффициент переменных ОПР

- нормативный коэффициент переменных ОПР