Лекция 11. Методы нахождения точки безубыточности.

Алгоритм расчета для определения точки безубыточности при целевой прибыли:

К – количество изделий в точки безубыточности Увi – удельный вес i-го товара в общем объеме выпуска

выручка В Валовая прибыль

затраты

Q низкие условно-постоянные затраты высокие условно-постоянные затраты

Если в у лучах Q выражается в рублях. Р – средняя цена

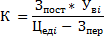

3.Кайзен – костинг (усовершенствование мелкими шагами) Представляет собой инструмент снижения стоимости и создание дружественности по отношению к человеку, системы производства. Деятельность «кайзен» на уровне отдельных заводов, цехов или производственных линий предусматривает широкое использование систем: TQM (тотальное управление качеством), jidoka – йодока-система (система автономного функционирования станков и производственных линий, которые автоматически отключаются при возникновении неполадок и сбоев. Система кайзен-костинг предусматривает: a. Участие всего коллектива в устранение непродуктивных потерь, b. Новаторские идеи коллектива, позволяющие улучшить производственный процесс, c. Реальный вклад коллектива в улучшении качества и экономии средств.

Механизм снижения себестоимости в соответствии с кайзен задачей:

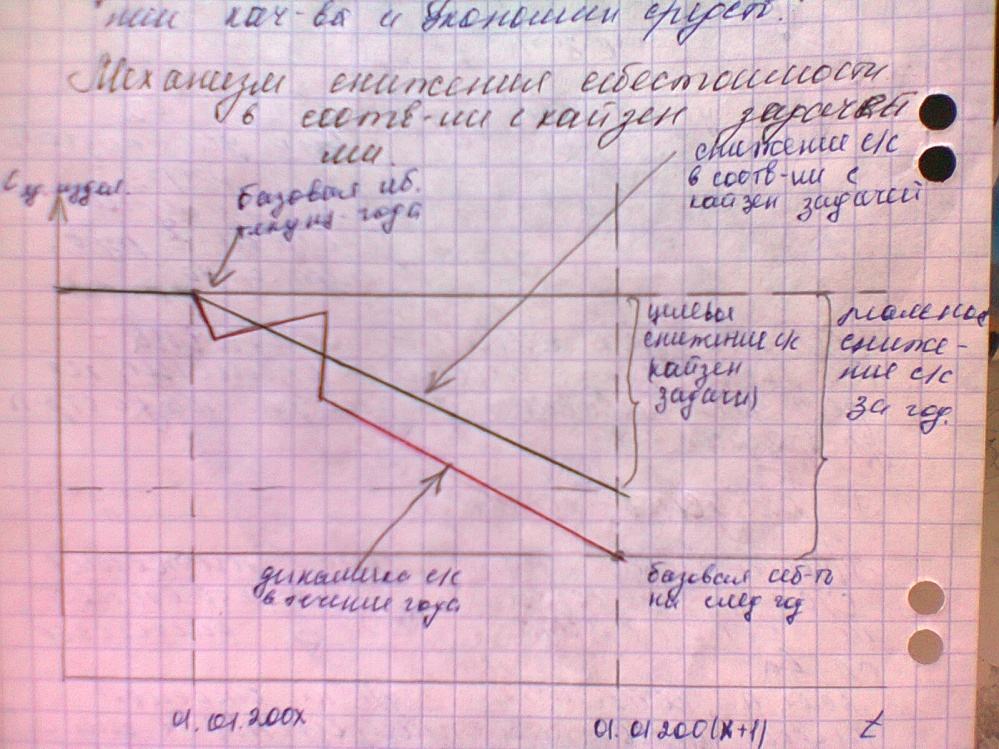

Лекция № 12. Таргет-костинг – это целостная концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля издержек и определения целевой стоимости в соответствии с размерами реалями. В концепции таргет – костинг: 1. Функция маркетинга и проектирование, реализация совместно, 2. Стратегическая направленность производственной деятельности предприятия координируется и контролируется целевой стоимостью, 3. Фокусирует внимание на внешних параметрах равного окружения, 4. Поведение сотрудников соответствует выбранным стратегиям.

Процесс управления с использованием системы таргет-костинг:

Система управления затратами при взаимодействии таргет-костинг и кайзен-костинг:

Анализ отклонений в системе стандарт-кост:

Производственный менеджер в системе управления учета Предприятие как центральное звено производственный менеджмент. Планируемые накладные расходы, которые по цеху составляют 3000 денежных единиц. Цех производит 2 изделия в количестве 100 штук по каждому наименованию, прямые затраты на производство 100 штук составляют:

Примечание: В качестве основного фактора затрат и следовательно базы распределения накладных расходов для данного цеха могут быть приняты прямые затраты на материалы. Определить: ставку распределения накладных расходов. Распределение накладных расходов по каждому изделию. Полную себестоимость и себестоимость единицы продукции. На А: На В: 400 + 300 + 50 + 600 = 1350 (денежных едениц) 1350: 100 штук = 13,5 (денежных единиц/штук) 200 + 1200 + 100 + 2400 = 3900 3900: 100 = 39 (денежных единиц/штук) Задача №2. На начало периода числиться 3000 единиц незавершенного производства. Сумма затрат, приходящихся на них: 1) Материалы 9 000 денежных единиц; 2) Прочие 14 000 денежных единиц. В течении периода начато производство 42 000 единиц продукции, при этом принято на склад в качестве готовой продукции 38 000 единиц. За период было списано в производство материалов на сумму 112 000 денежных единиц. Степень готовности незавершенного производства по материалам 80%, прочие затраты составили 160 000 денежных единиц. Степень готовности по ним незавершенного производства 100%. Заполнить таблицу и определить фактическую себестоимость единицы незавершенного производства.

При полной 100%-ой загрузке мощностей предприятие может произвести 24 000 единиц однородной продукции совокупные затраты составляют 120 000 денежных единиц. 1/5 часть их представляют интервально изменяемые постоянные расходные цены единиц продукции 12,4 денежных единиц. Определить: 1) Уровень загрузки производственных мощностей при выпуске 14 400 единиц продукции; 2) Величину общей прибыли, прибыли на единицу продукции, общих переменных затрат и переменных расходов на единицу при полной 100% загрузке производственных мощностей; 3) Общую сумму прибыли и прибыли на единицу продукта при выпуске 18 000 изделий; 4) Объем производства и продаж для достижения точки нулевой прибыли; 5) Точку нулевой прибыли при изготовки 24 000 изделий, если постоянные затраты ивеличиваются на 40 %.

Бенчмаркетинг – управление, стремление за лидерством. Принятие решений по производству новой продукции. Принятие решения по производству новой продукции опирается на процессы принятия решений по инвестициям, и осуществляются на топ-уровне управления предприятием. Цель управления инвестициями – определение основных стратегических направлений в следующих областях: разработка и внедрение новой продукции модернизации и усовершенствование выпускаемой продукции, дальнейшее развитие производства традиционных видов продукции, снятие с производства устаревшей продукции. Создание инновационного менеджмента предполагает формулу: Наука – производство – продукт Этапы процесса инновации: 1. Сбор и систематизация информации о технических делениях на рынке, нововведениях внешней среды, целевых расходах и так далее; 2. Отбор информации, касающейся идей нового продукта; 3. Анализ экономической эффективности нового продукта; 4. Организация производства нового продукта; 5. Исследование на ограниченном рынке относительно цены на продукт и других коммерческих условий; 6. Принятие решений о запуске нового продукта в производство.

Методы оценки эффективности разработки нового продукта: 1. Экспертная оценка, 2. Вероятностный подход, 3. Оценка динамики ожидаемой прибыли, 4. Многомерность критериев оценок (оценка отрасли, конкурентов, возможность использования новых разработок для усовершенствования старых, влияние производства и сбыта нового продукта на финансированное положение предприятия)

|