Методика маржинального анализа прибыли и рентабельности 4 страница

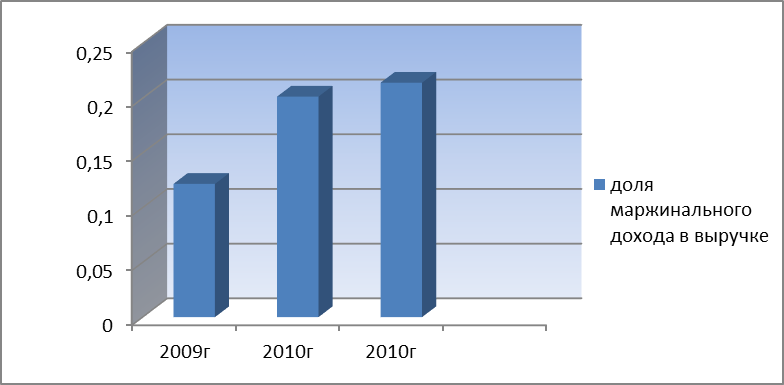

Рисунок 2.3.3 – Доля маржинального дохода в выручке ОАО «Трубчевскхлеб» в 2009-2011гг.

Рисунок 2.3.4 – Уровень запаса финансовой прочности ОАО «Трубчевскхлеб» в 2009-2011г. Далее проанализируем безутыточный объем продаж по пяти видам выпускаемой продукции: №1 - хлеб черный, №2- батон, №3- сухари, №4- баранки, №5- булка с повидлом. В данной таблице: В- объем реализации продукции (тыс.руб.), ПЗ- переменные затраты (тыс.руб.), А- условно-постоянные (тыс.руб), МД – маржинальный доход (тыс.руб.), dМД(В) – доля маржинального дохода в выручке (в долях единицы), БУ- безубыточный объем продаж (тыс.руб.), ЗФП- запас финансовой прочности (тыс.руб.), УрЗФП – уровень запаса финансовой прочности (%). Составим таблицу с постоянными и переменными затратами по каждому виду продукции.

Рассмотрим динамику изменения показателей по каждому виду продукции отдельно. Выпуск черного хлеба за период с 2009г. по 2011г. сопровождался увеличением переменных затрат с 10460 тыс.руб. до 10830 тыс.руб., а также условно-постоянных затрат с 2583тыс.руб. до 3000тыс.руб., что обусловлено увеличением объема производства данной продукции. Маржинальный доход в период с 2009г. по 2010г. изменился незначительно. С 2010г. по 2011г. увеличился с 1781тыс.руб. до 5072 тыс.руб., что говорит об увеличении доли прибыли в выручке от реализации данного вида продукции, т.к. темп роста маржиналього дохода превышает темп роста постоянных затрат. Доля маржинального дохода в выручке по данному виду продукции за период с 2009г. по 2011г. увеличился с 11% до 33%. Это является благоприятным фактором, т.к. увеличивается доля прибыли и условно-постоянных затрат в выручке организации. Уровень запаса финансовой прочности с 2009г. по 2011г. увеличился на 40,85%. Это говорит о увеличении прибыли получаемой от реализации данного вида продукции. Выпуск батона за период с 2009г. по 2011г. сопровождался увеличением доли маржинального дохода с 17% в 2009г. до 31% в 2011г. Это говорит об увеличении доли прибыли и условно-постоянных затрат в выручке организации. Уровень запаса финансовой прочности по данному виду продукции за период с 2009г. по 2011г. увеличился в 2011г. на 51,37%. Производство сухарей также сопровождадся увеличением уровня запаса финансовой прочности на 19,62 п.п. с 20,81% в 2009г. до 40,43% в 2011г., что обуславливает увеличение прибыли от реализации продукта. Доля же маржинального дохода, т.е. совокупнсоти прибыли и условно-постоянных затрат за период с 2009г. по 2011г. по данному товару увеличился с 15% до 25%. Производство и реализация баранок за приод с 2009г. по 2011г. сопровождается снижением доли маржинального дохода в выручке с 34% в 2009г. до 16% в 2011г. на 18п.п. Уровень запаса финансовой прочности за этот период в 2011г. составил 14,17% Изменения данных факторов свидетельствует о сохранении уровня эффективности производства данной продукции в рассматриваемом периоде. Выпуск булки с повидлом за период с 2009г. по 2011г. характеризуется увеличением запаса финансовой прочности с -25,85% в 2009г. до 81,73%, а также увеличением доли маржинального дохода в выручке, что благоприятно влияет на процесс производства данного товара. Исходя из проведенного маржинального анализа как по пяти видам продукции, таак и по совокупному выпуску товаров данной организацией можно сделать о том, что абсолютные зхначения таких показателей как выручка от реализации, маржинальный доход, безубыточный объем продаж, запас финансовой прочности за период с 2009г. по 2011г. увеличились. Это свидетельствует о росте доли переменных затрат в выручке, увеличении доли прибыли. Уровень запаса финансовой прочности предприятия в 2010г. по сравнению с 2009г. увеличился с 22,47% в 2009г. до 17,75% в 2010г. Это было обусловлено снижением доли условно-постоянных и переменнных затрат в выручке предприятия и привело к увеличению эффективности его работы в данном периоде. Динамика запаса финансовой прочности производства имеет тенденцию к увеличению. Это обуславливает увеличение эффективности использования предприятием основных фондов, о которой свидетельствуют благоприятные изменения таких показателей как фондоемкостьи фондоотдача. Данное обстоятельство является благоприятным фактором, оказывающим влияние на эффективность деятельности организации. Исходя из этого можно сделать вывод о увеличении запаса финансовой прочности организации в динамике. Недостаток собственных и долгосрочных заемных средств обусловлен превышением общей величины внеоборотных активов над суммой собственных и заемных долгосрочных средств. Для беспечения финансовой устойчивости предприятию желательно при дальнейшем ведении своей деятельности обеспечить баланс основных средств организации. Рассмотрев маржинальный анализ прибыли и рентабельности предприятия, перейдем к расчету резервов повышения эффективности хозяйственной деятельности организации.

|