Цінова ситуація на ринку зернових і зернобобових культур.

Вступ

Зернова галузь завжди посідала провідне місце у структурі агропромислового виробництва України завдяки сприятливим природно-кліматичним умовам, родючості ґрунтів і набутому історичному досвіду хліборобів, що в кінцевому рахунку забезпечували ефективне виробництво зерна. Однак процеси реформування АПК зумовили протягом досліджуваного періоду появу ознак кризового стану в галузі. Так, протягом 1993-2003 рр. виявилася чітка тенденція до спаду обсягів виробництва зернових культур (з 51 млн. т. до 24,5 млн. т.) під впливом різних чинників як об’єктивного, так і суб’єктивного характеру, зокрема, через високий рівень зносу матеріально-технічної бази (70-95%), нестачу фінансових ресурсів у зерно виробників, відсутність досвіду роботи керівників у нових економічних умовах, порушення господарських зв’язків, переважання бартерних умов, недостатній рівень інфраструктури ринку тощо. Однак, з 2003 р. в Україні намітилися позитивні зрушення у зерновиробництві та нарощення експортного потенціалу. Винятком став несприятливий з точки зору погодних умов 2008р., який підкреслив необхідність перегляду та гармонізації дій уряду щодо регулювання зернової галузі як на внутрішньому так і на зовнішньому ринку. Зернові культури – це сировина для виробництва численних важливих продовольчих товарів: борошна, крупи, концентратів, хліба, макаронних виробів, крохмалю, спирту тощо. Собівартість виробництва зерна набагато нижча, ніж інших сільськогосподарських продуктів, і це робить зерно-продукти доступними за ціною для всіх прошарків населення. Актуальність дослідження ринку зерна визначається надзвичайно високим значенням зернових і зернобобових у забезпеченні населення якісними продуктами харчування.

I Розділ «Аналіз ринкових можливостей» 1.1. Виробництво та споживання зернових і зернобобових культур. На сучасному етапі розвитку сільського господарства важливим завданням є забезпечення належних обсягів виробництва зерна, що має вирішальне значення для всього аграрного сектора економіки. Зернове господарство – основа аграрного виробництва, а рівень його розвитку є одним з найважливіших показників стану економіки України. Проблема виробництва достатньої кількості зерна для повного забезпечення потреб кожного регіону і держави в цілому набуває дедалі більшої актуальності. Перш за все, необхідно відмітити, що, починаючи з 1992 року в Україні було отримано різний за обсягом урожай зернових. Загальну ж тенденція виробництва зерна розглянемо на основі даних таблиці 1.1.1 «Динаміка виробництва зернових і зернобобових культур» Таблиця 1.1.1 «Динаміка виробництва зернових і зернобобових культур»

Продовження таблиці 1.1.1.

Для наочності покажемо динаміку виробництва зернових і зернобобових у вигляді графіка.

Схема 1. «Динаміка виробництва зернових і зернобобових» Провівши аналітичні розрахунки можна зробити наступний висновок. Починаючи з 1990 року в Україні було отримано різний за обсягом урожай зернових. Можна відмітити також загальний спад у виробництві зернових починаючи з 1990 року і по 2000 рік включно. В період з 2000 року по 2007 рік кількість виробленої продукції стабілізується, а вже в період з 2007 по 2010 рік можна відмітити ріст виробництва зернових і зернобобових. Загальну тенденція споживання зерна розглянемо на основі даних таблиці 1.1.2 «Споживання зернових і зернобобових культур»

Таблиця 1.1.2 «Споживання зернових і зернобобових культур»

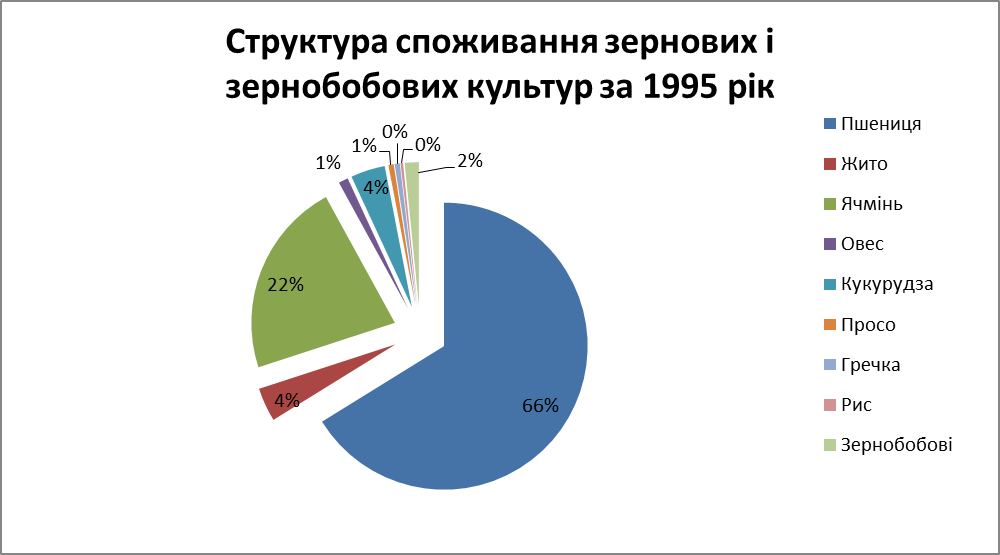

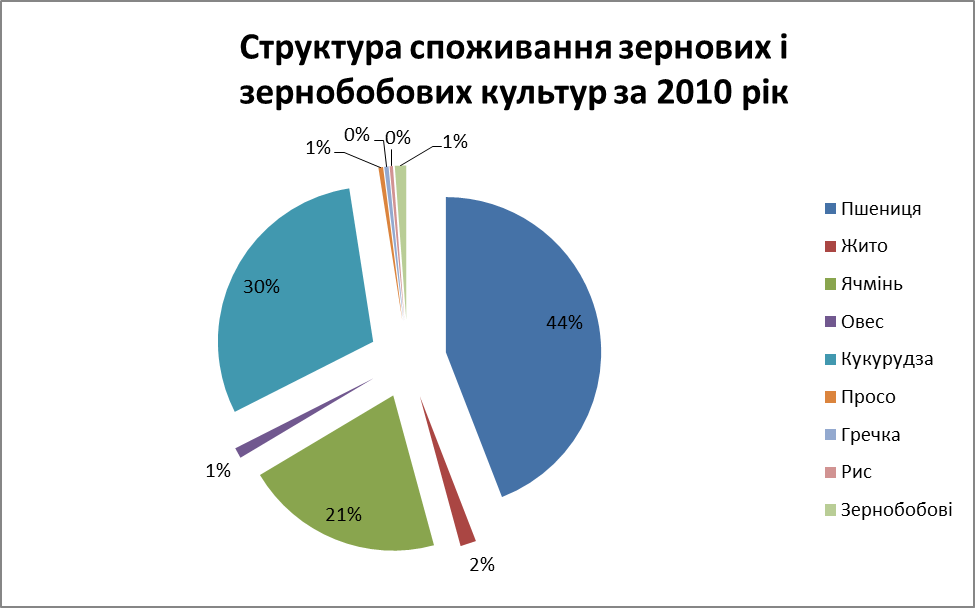

Для більшої наочності на основі даних таблиці побудуємо 2 схеми структури споживання зернових і зернобобових культур. Схема 2. «Структура споживання зернових і зернобобових культур за 1995 рік»

Схема 3. «Структура споживання зернових і зернобобових культур за 2010 рік» Провівши аналітичні розрахунки можна зробити наступний висновок. Можна відмітити зростання споживання зернових і зернобобових починаючи з 1995 року, при цьому слід згадати і про загальне зниження кількості виробленої продукції у період з 1990 по 2000 рік. Значних змін, як бачимо зі схеми 2. та схеми 3. Зазнала структура споживання зернових і зернобобових. Можна відмітити зменшення питомої ваги у структурі споживання пшениці, а також значний ріст питомої ваги кукурудзи – з 4% в 1995 році до 30% у 2010 році. Також слід проаналізувати споживання зернових та зернобобових за рік у розрахунку на 1 особу в кілограмах. Дані розрахунків відобразимо в таблиці 1.1.3.

Таблиця 1.1.3. «Споживання зернових і зернобобових населенням України»

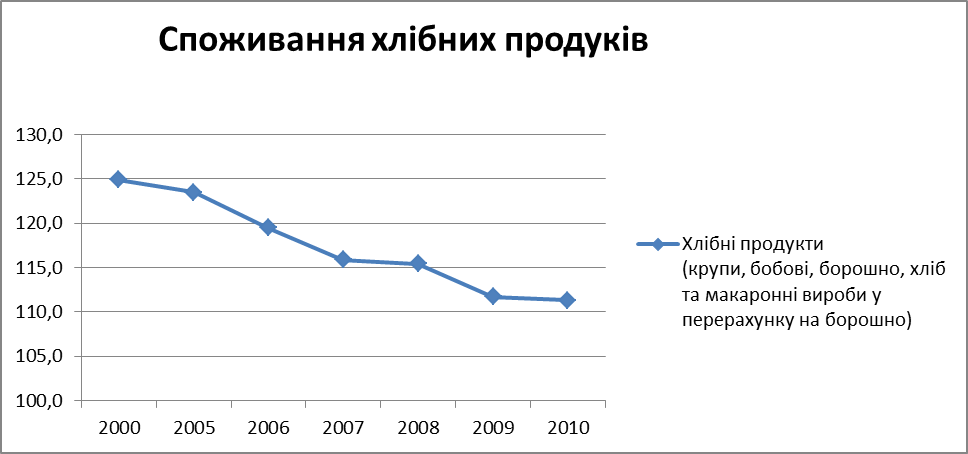

Для більшої наочності на основі даних таблиці побудуємо графік.

Схема 4. «Динаміка споживання хлібних продуктів в розрахунку на 1 особу» Провівши аналітичні розрахунки можна зробити наступні висновки. Так кількість хлібних продуктів, що споживаються однією особою за рік у 2010 році порівняно з 2000 роком знизилась на 10,9 % і складає 111,3 кг. Такі зміни пояснюються, насамперед, змінами у структурі споживання. Цінова ситуація на ринку зернових і зернобобових культур.

Основними факторами, під впливом яких формувалася цінова ситуація на внутрішньому ринку зернових культур у липні-грудні 2009/2010 маркетингового року, були: 1) другий за величиною після рекордного 2008/2009 сезону урожай зернових культур; 2) високі перехідні запаси; 3) висока експортна активність у першій половині 2009/2010 маркетингового року; 4) здійснення фінансових інтервенцій Аграрним фондом на внутрішньому ринку зерна; 5) покращення прогнозу світових запасів зернових культур та зниження обсягів торгівлі; 6) тенденція до зниження світових цін на зернові культури. Початок 2009/2010 маркетингового року охарактеризувався зниженням цін на зернові культури, як на світовому так і на внутрішньому ринках. Це зниження зумовлено не стільки сезонним фактором, як високими перехідними запасами зерна і низьким попитом. Так, у липні порівняно із червнем ц. р. середні ціни на зерно на внутрішньому позабіржовому ринку (франко-елеватор) знизилися на: пшеницю продовольчу – на 14,5%, пшеницю фуражну – на 23,7%, ячмінь – на 4,5%, кукурудзу – на 9,3%. Починаючи з вересня 2009 року намітилися тенденція до зростання цін на фуражну, а з жовтня – і на продовольчу групи зернових культур. Впродовж жовтня-грудня 2009/2010 маркетингового року середні ціни на зерно на внутрішньому позабіржовому ринку зросли на: пшеницю продовольчу – на 17,5%, пшеницю фуражну – на 35%, ячмінь – на 10,9%, кукурудзу – на 28,9%. У січні 2010 року порівняно з груднем 2009 року середні ціни пропозиції зросли на продовольчу пшеницю - на 5,4% і становили 1275 грн./т, на кукурудзу фуражну – на 1,2% (1240 грн./т); знизилися на фуражну пшеницю - на 4,5% (1050 грн./т), на ячмінь фуражний на – 6,6% (855 грн./т). На кінець січня 2010 року порівняно з січнем 2009 року на внутрішньому позабіржовому ринку відбулося зростання середніх цін пропозиції на пшеницю продовольчу – на 23,8%., на пшеницю фуражну – в 1,5 р. б., на ячмінь фуражний – на 3,6%, на кукурудзу фуражну – майже в 1,6 разів більше. За даними Держкомстату, впродовж липня-листопада 2009/2010 маркетингового року обсяг продажу сільськогосподарськими підприємствами зернових культур за всіма каналами реалізації порівняно з минулорічним періодом збільшився на 10,0% і становив 17,2 млн. тонн, в тому числі пшениці реалізовано 9,1 млн. тонн (на рівні показника минулого року). При цьому у листопаді 2009 року пропозиція зерна на позабіржовому ринку становила 3,5 млн. тонн, що на 34,9% перевищує обсяги, реалізовані у листопаді минулого року. Середні ціни продажу зерна у листопаді 2009 року проти минулорічних цін зросли на 20% (з 774,70 до 1044,84 грн./т з ПДВ). При цьому на пшеницю зросли на 37,3% (з 750,52 до 1030,80 грн./т з ПДВ), на ячмінь – на 2,9% (з 856,7 до 881,5 грн./т з ПДВ), на жито знизилися на 26,2% (з 931,16 до 687,0 грн./т). У листопаді ц. р. порівняно з жовтнем середні ціни реалізації зернових культур зросли на 2,9%, у т.ч. на кукурудзу – на 3,8%. Водночас на пшеницю та на ячмінь не змінилися, на жито зменшилися на 5,7%. Загальну ж тенденція зміни ціни на зернові та зернобобові культури, починаючи з 1995 року, розглянемо на основі даних таблиці 1.2.1 «Середні ціни реалізації зернових та зернобобових культур» Таблиця 1.2.1. «Середні ціни реалізації зернових та зернобобових культур»

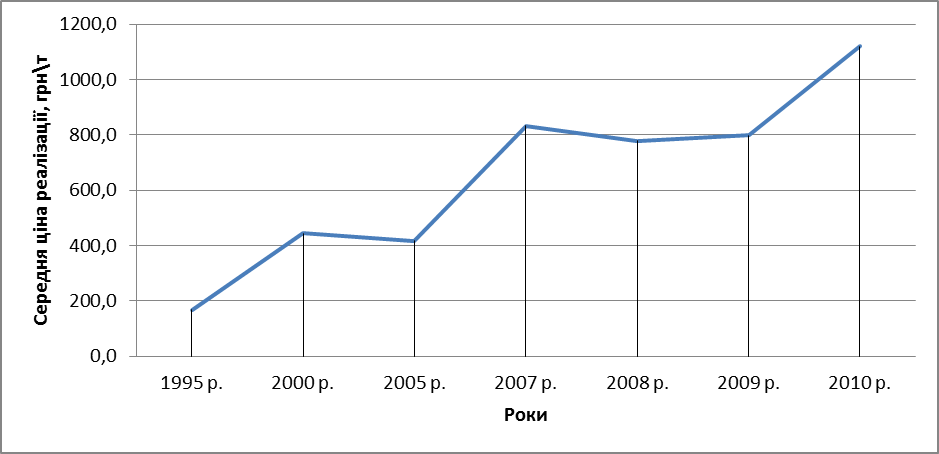

Для більшої наочності на основі даних таблиці 1.2.1 побудуємо графік динаміки зміни ціни на зернові та зернобобові культури.

Схема 5. «Динаміка зміни ціни на зернові та зернобобові культури» Провівши аналітичні розрахунки можна зробити наступний висновок. Середні ціни реалізації зернових та зернобобових культур постійно зростають починаючи з 1990 року. Так у 1990 році в середньому 1т зернових або зернобобових культур коштувала 168,4 грн., тоді як у 2010 році ціна 1 т складає 1120,9 грн. Проте слід також врахувати інфляцію, та інші негативні впливи. Але не зважаючи на ці чинники все ж можна відмітити зростання рівня цін по роках.

|