Системный анализ неопределенности и стратегии управления рисками в инвестиционной деятельности

Наиболее распространенными видами экономической деятельности являются производственная, финансово-кредитная, коммерческая, посредническая, а также инновационный бизнес. Всем формам деловой активности свойственны риски, порождаемые такими однотипными факторами экономического окружения, как социально-экономическая, политико-правовая, природная и технологическая среды. К этим факторам относятся и несовершенство или нестабильность законодательной базы, колебания процентных ставок и цен, изношенность основных фондов, недостаточные инвестиции в собственные научно-технологические разработки, нехватка рабочей силы нужной номенклатуры или квалификации и др. Рассмотрим риски для основных видов предпринимательской деятельности. Риск производственной деятельности Из анализа сущности производственной деятельности можно заключить, что такой риск вызывается рядом причин, приводящих либо к снижению объемов производства, либо к его удорожанию, либо к снижению цен на выпускаемую продукцию. Некоторые из возможных причин, порождающих предпринимательский риск, обусловлены не зависящими от предприятия обстоятельствами, такими, например, как неустойчивость экономики и финансовой системы страны. Очень часто снижение прибыли происходит из-за роста цен на сырье, материалы, перевозки, а сами эти цены часто растут из-за зависимости производителя от поставщиков-монополистов. Еще одной, не менее распространенной, причиной риска является недостаток у предприятия оборотных средств. Это обстоятельство вынуждает предпринимателя снижать объемы продаж или брать дополнительные кредиты. Часто причиной рисков оказывается недальновидная номенклатурная политика, когда предприятие из года в год выпускает одну и ту же продукцию, порой уже морально или технически устаревшую и неконкурентоспособную, несет дополнительные потери от низкого качества и несертифицированной продукции и др. Не менее губительное влияние на производство оказывают изношенность оборудования и основных фондов. Из-за возникновения неисправностей, поломок, сбоев в работе оборудования происходят остановки. Из общего периода эксплуатации выпадают периоды простоев. В периоды простоев продукция не выпускается, накапливается упущенная выгода, смещаются положение точек окупаемости и безубыточности, дополнительно расходуются труд людей, время, деньги и материалы на восстановление работоспособности. Из-за изношенности оборудования постоянно растет процент брака. Это приводит ко многим негативным последствиям. Прежде всего, брак — это прямой перерасход количества труда на единицу продукции, материально-технических ресурсов, времени. Бракованную продукцию надо куда-то девать — уничтожать, утилизировать, продавать по цене "лома". Кроме того, повышение процента брака — это повышение расходов на контроль качества продукции с целью сокращения объемов рекламаций. И, наконец, — это потери и убытки, обусловленные необходимостью выполнять гарантийные обязательства в случае предъявления претензий по уже проданной бракованной продукции.

Модернизация оборудования или технологий, помимо положительного производственного эффекта, одновременно несет в себе возможную угрозу потерь или убытков — это дополнительные расходы и дополнительные риски, связанные теперь уже с внедрением новых технологий и новой техники. Среди "инновационных" рисков наблюдаются прямые и косвенные потери. Прямые потери возникают в случаях выхода из строя, нарушения работы или даже гибели новой, часто весьма дорогой техники, установок, технологических пиний. Часто причиной таких рисков оказывается недальновидная "экономия" на качестве подготовки рабочих и инженерно-технического персонала. Коммерческие и посреднические риски При осуществлении коммерческой деятельности риск возникает на различных стадиях продвижения товаров и услуг, как собственно внутри страны, где работает предприниматель, так и за ее пределами, если ведется международная коммерция. Коммерческий риск могут вызывать разные обстоятельства. Например, потери или убытки могут возникнуть из-за снижения объемов реализации товаров или услуг по сравнению с запланированными, отклонения реального объема прибыли от расчетного вследствие неблагоприятного течения процесса формирования цен, возможного мошенничества при покупке товаров в кредит, опоздания со сроками поставок, отказов в обслуживании, из-за потерь в процессе обращения товара через посредников и т. п. Цена — один из наиболее важных факторов коммерческой деятельности. Понятно, что, например, в случае неустойчивого спроса на какой-то товар любая попытка даже ненамного увеличить цену этого товара может привести к резкому падению спроса. Снижение спроса может также произойти в случаях неожиданного появления альтернативного продукта или снижения цены на аналогичный товар у конкурента, и, конечно, в случае снижения платежеспособности потребителей. Совершенно очевидно, что нельзя "быть сильным везде" — ресурсы любого предпринимателя небезграничны, поэтому он принципиально не способен обеспечить любой возможный уровень спроса на товар или услугу. Значит, если уровень спроса будет ниже уровня запаса товара или уровня предложения услуги, то часть товара (услуги), за приобретение которых у производителя предприниматель уже заплатил, будет не востребована, и будет нести убытки. Его деньги "заморожены" в товаре, они не работают, не приносят прибыль. Если же уровень спроса превысит уровень предложения, то товар будет быстро раскуплен. В таком случае также может понести убытки из-за того, что он не успел скорректировать (увеличить) цену товара, на который возник ажиотажный спрос. Не менее значимыми являются и факторы социальной стабильности, особенно уровень коррумпированности властей и общая криминогенная обстановка. Рассмотрим также риски еще двух видов посреднической деятельности — оценочной и риэлторской. Причины риска посреднической оценочной деятельности достаточно разнообразны. Некоторые из них обусловлены тем, что оценщик — это реальный человек, обладающий определенным уровнем образования, конкретным набором знаний, умений, навыков. Другие связаны с тем, что оценщик — это всего лишь посредник. Субъекты сделки могут не только не согласиться с "законной" оценкой, выставленной оценщиком и оспорить ее через суд, они могут сорвать ряд других сделок, являющихся следствием оспоренной деятельности оценщика. Таким образом, оценка рыночной стоимости объекта оценивания, несмотря на то, что она получена в рамках действующих законов и стандартов, все равно остается субъективной. Точность оценки становится сомнительной. Рассмотрим такую полезную услугу, как страхование сделок с недвижимостью, которую предлагают в Москве около десятка наиболее крупных риэлторских фирм. Нестабильность курсов валют отразилась на предпочтениях инвесторов. Все чаще целью сделок с недвижимостью становится высокая прибыль от вложения денег. В результате цены на недвижимость, например, в Москве в 2003 г. выросли на 25%, и иногда их рост достигал одного процента в неделю. Ясно, что столь высокие спекулятивные ожидания инвесторов способствовали приобретению любого жилья по завышенным ценам. В случае, когда недвижимость приобретается для целей предпринимательства, риски могут оказаться еще более масштабными. Как правило, нежилые помещения приобретаются вместе с землей, на которой они находятся, или, по крайней мере, стоимость земли существенно влияет на цену сделки. Ведь одно дело — приобретать недвижимость и вести бизнес в центре города, и совсем другое — на дальней окраине, в необжитом районе. Объективно необходимая для собственника городской недвижимости и городских властей закрытость информации о градостроительных планах, о ближайших и дальнейших целях использования земли и строений на ней также существенно повышает риски сделок с недвижимостью. Финансовые риски Основанием для оценки финансового риска по-прежнему является системный анализ содержания, взаимосвязей финансово-кредитной деятельности. Финансово-кредитной деятельностью может заниматься и отдельное физическое лицо, однако основную долю финансово-кредитных операций проводят финансовые посредники. К категории финансовых посредников относятся все юридические лица, которые инвестируют деньги в финансовые активы. Это крупные банки и фондовые биржи, сберегательные и кредитные ассоциации, сбербанки, кредитные союзы, компании по страхованию жизни, пенсионные фонды и т. п. Финансово-кредитная деятельность становится все более интернациональной, и это приводит к повышению влияния "международных" факторов на величину финансового риска. Деятельность субъектов рынка в международной сфере сопряжена с многочисленными рисками. В их числе риски, связанные с изменением цены товара после заключения контракта, отказом импортера от приема товара, особенно при инкассовой форме расчетов, ошибками в документах и при оплате товаров и услуг, злоупотреблением или хищением валютных средств, выплатой по поддельным банкнотам, чекам и т. д., неплатежеспособностью покупателя или заемщика. Особое место среди факторов финансового риска занимают валютные риски, обусловленные возможным ущербом в результате неустойчивости валютных курсов в период между заключением и исполнением сделки, по причинам инфляции, колебаний процентных ставок и т. п. Экспортер и кредитор несут убытки при понижении курса валюты цены по отношению к валюте платежа. Разновидностью финансовых рисков являются страховые риски, поскольку страховая деятельность — один из самостоятельных видов финансовых операций. Страховой риск обусловлен наступлением страховых событий, в результате чего страховщик обязан выплачивать страховку по страховому полису. Основными источниками страхового риска являются разнообразные ошибки, допущенные при оценке (т. е. номинировании, прогнозировании) рисковых ситуаций, ошибки в оценке вероятностей страховых событий и, как следствие — ошибки в установлении величин страховых тарифов. На сегодняшний день наибольший вклад в размеры общих доходов финансово-кредитной деятельности во всем мире вносят валютныеоперации (форвардные, фьючерсные, опционные), операции инвестирования и страховое дело. Суммируя сказанное, финансовый риск можно определить как ущерб, который предприниматель или финансовый посредник может понести, оперируя на валютном рынке, рынке ценных бумаг и рынке страховых услуг. Другими словами, финансовые риски всегда чисто спекулятивные в том смысле, что предприниматель или финансовый посредник, проводя финансово-кредитную деятельность, заранее знает, что в каждой такой операции для него возможны и доход, и убыток.

Кредитный риск Причины возникновения кредитного риска многообразны: от неблагоприятной экономической конъюнктуры и ухудшения конкурентного положения данного предприятия до некомпетентности руководства фирмы и недобросовестности наемщика, получившего кредит. Депозитный риск Свои свободные деньги население, прежде всего, желает сохранить, а уж потом, при очень благоприятных условиях, при минимальном риске — приумножить. Поэтому при любом малейшем намеке даже на частичную потерю своих сбережений вкладчик немедленно изымет их из банка. А подобные опасения могут легко рождаться даже "на ровном месте". Следовательно, вероятность досрочного отзыва депозита велика, и депозитный риск вполне осязаемо нарушает плановую работу любого банка, заставляя его постоянно перегруппировывать активы, а это всегда — дополнительные потери. Под действием непредсказуемых событий может произойти массовый отток депозитов из банка, а это — прямой путь к его банкротству.

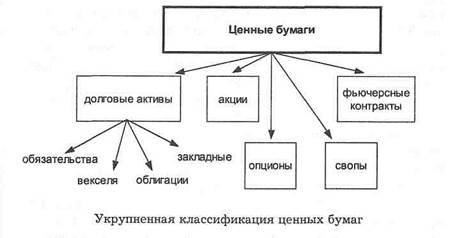

Инвестиционные риски на рынке ценных бумаг С инвестициями связаны два важнейших фактора — время и риск, т. е. отдавать деньги приходится сейчас и в определенном количестве, а вознаграждение поступит позже (если вообще поступит) и неизвестной величины. Чтобы снизить риск, деньги стараются отдавать на более короткие сроки и вкладывать их в наиболее ликвидные и наименее рискованные ценные бумаги. Деньги вкладывают в так называемые ценные бумаги (.security), которые представляют собой всевозможные контракты, записанные на бумаге или в электронном виде в памяти компьютера. Юридически термин "ценная бумага" расшифровывается как законодательно признанное свидетельство права на получение ожидаемых в будущем доходов при конкретных условиях. Для того, чтобы обеспечить большую финансовую привлекательность ценных бумаг, специально создают условия для их свободного обращения. Это, во-первых, специальная инвестиционная среда, а во вторых — финансовые посредники. Инвестиционная среда — это целая система, состоящая из самих ценных бумаг, а также из условий их приобретения и продажи. Она очень важна, ведь сама по себе ценная бумага не обладает реальной потребительской ценностью, и инвесторы платили бы за ценные бумаги значительно меньше, если бы не могли впоследствии быстро и без потерь обменять ценную бумагу на деньги или наоборот. Для эффективной работы с ценными бумагами сформировалась целая индустрия инвестиций, включающая финансовые институты, страховые компании, недвижимость и проч. На рисунке представлена укрупненная классификация ценных бумаг. К ценным бумагам в форме долговых активов относят прежде всего государственные облигации, векселя и обязательства, а также ценные бумаги крупных корпораций ("голубых фишек"). В мировой практике, как известно, государственная облигация — это долгосрочное долговое обязательство. По облигациям каждый год, вплоть до даты погашения, выплачивается купонный доход, а их цены купли-продажи со временем меняются. Обыкновенные акции представляют собой обязательства фирм и корпораций периодически или в объявленные сроки выплачивать владельцам акций дивиденды в размере, определяемом Советом директоров. Доходность некоторых акций крупнейших компаний США достигает 12-15%, однако курсы покупки и продажи акций сильно колеблются, и в результате их рискованность также весьма значительна. В отличие от облигаций, векселя имеют более короткие сроки обращения (до одного года) и, как правило, используются на фондовых рынках краткосрочного капитала. Например, краткосрочный кредит Казначейства США оформляется в виде казначейских векселей. Такие ценные бумаги имеют низкое значение доходности (порядка 3-4%), однако и риска нарушения таких обязательств тоже почти нет.

В нашей стране к подобному типу ценных бумаг можно было бы отнести государственные краткосрочные обязательства (ГКО). Однако, как известно, в сер. 90-х гг. их выпускали под неоправданно завышенный процент дохода, что в конце концов привело к печально известным последствиям — обвалу рынка ГКО и разорению большей доли российских финансовых компаний. Теперь несколько слов о других ценных бумагах. Опционом называют специальный контракт, согласно которому одна из договаривающихся сторон представляет другой стороне право на покупку или продажу какого-либо товара по фиксированной цене. Опционы дают возможность потенциальным продавцам и потенциальным покупателям активов заработать па опционных премиях. Суть свопов довольно проста. Свопы — это контракты на обмен финансовыми активами с целью увеличения прибыли за счет снижения возможных потерь. В настоящее время наибольшее распространение получили два вида свопов — на акции и процентную ставку]. Рассмотрим ценные бумаги, получившие название фьючерсных контрактов. Финансовые фьючерсы дают возможность совершить покупку или продажу финансовых активов в будущем на определенную дату, по фиксированной цене на момент заключения контракта. При этом до даты поставки активы не оплачиваются, но обе стороны должны подкрепить свои намерения в будущем, внеся на депозит определенную согласованную сумму. Из-за комплексного действия всех объективных и субъективных факторов на фондовом рынке наблюдается проявление следующего общего принципа взаимосвязи доходности и рискованности: для разных ценных бумаг на фондовом рынке доходность и риск меняются в одном направлении (чем выше доходность, тем выше риск и наоборот). Повышение доходности возможно только за счет одновременного повышения рискованности, а желание приобрести ценные бумаги с меньшими уровнями риска приведет к тому, что они будут иметь и меньшую доходность. Покупая финансовые активы, инвесторы стремятся составить такое их сочетание ("портфель"), которое обеспечивает наиболее выгодные результаты. Однако со временем доходность одних активов падает, а других — возрастает. Следовательно, необходимо постоянно управлять инвестиционным портфелем, чтобы достичь выгодного сочетания риска и надежности. Для этого ценные бумаги покупают и продают. Однако издержки при продаже некоторых финансовых активов иногда оказываются неоправданно высокими, если для изменения инвестиционного портфеля использовать традиционные методы продажи одних ценных бумаг и замены их другими. Возникающие при этом издержки называют транзакционными издержками. Риск в экономической деятельности, как следует из изложенного, можно рассматривать как вполне объективное явление, и, следовательно, объективно возникает потребность в управлении, анализе и измерении риска, учете его особенностей при принятии и реализации экономических решений. Именно управление предпринимательскими рисками устанавливает, проверяет и перестраивает соотношения между необходимыми уровнями возможной прибыли и допустимыми уровнями убытков, между реакциями на те или иные риски и целями развития предприятия. В частности, установлено, что потоки свободной наличности и размеры роста объемов создаваемой прибыли для предприятия ориентированы на соотношения в тройке "рост — риск — доход". Теперь управляющие (менеджеры) высшего уровня уже не сомневаются, что управление рисками, как процесс выбора новых направлений деятельности, уровней рискованности и распределения ресурсов ("откликов на риски") в экономической деятельности является неотъемлемой частью единого процесса повышения конкурентоспособности и прибыльности. Вот типичная и достаточно распространенная на Западе модель управления рисками в корпорации. Она предусматривает координированное руководство на всех уровнях организации. Это, прежде всего, Совет директоров, исполнительный комитет (executive committee), ведущие менеджеры бизнес-единиц (business unit general managers), функциональные эксперты (functional experts) и специалисты (specialists), а также линейные менеджеры, так называемые ключевые наблюдатели (key supervisors) и офис (staff). При этом за оформление политики и стратегии рисков в организации отвечает корпоративная группа управления рисками. Ведущие менеджеры бизнес-единиц отвечают за управление рисками на своих предприятиях. Их главная задача при этом — формирование в организации культуры понимания рисков. Это означает, что каждый служащий будет отвечать на свой деловой риск. При этом должны быть определены обязанности по управлению рисками и критерии качества работы, чтобы сосредоточить внимание среднего звена руководства и функциональных специалистов на целях и стратегиях управления рисками. Именно таким образом менеджмент отвечает за внедрение политики и стратегий группового управления рисками. Он же осуществляет и соответствующую отчетность. Корпоративная команда управления рисками призвана обеспечить консультирование, обучение, руководство, инструменты и методики, чтобы помочь менеджерам бизнес-единиц. При необходимости могут быть привлечены внешние эксперты. Итак, стратегию управления рисками определяет руководство предприятия (фирмы, бизнес-единицы и т. п.) в рамках единой стратегии. Одна из основных задач управления достаточно традиционная — сохранение базового капитала предприятия или имеющейся акционерной стоимости фирмы. Другая, менее традиционная задача — это создание дополнительного капитала или новой акционерной стоимости. Разумеется, на решение этих задач должна направляться некоторая доля общих ресурсов предприятия. Концептуально процесс управления рисками в предпринимательстве мало чем отличается от классического процесса управления самим предприятием (бизнесом). То есть управление рисками обязательно включает формулирование целей и задач, сбор информации и прогнозирование рисков по номинациям ("механизмам" проявления), измерение основных характеристик полезного эффекта, а также масштабов и возможностей проявления риска. На этой основе далее определяют отношение самого предпринимателя к риску, выясняя его личные предпочтения по критериям "выигрыш — возможности — потери", вырабатывают варианты реакции на возможные сценарии развития рискованных процессов. В итоге все это работает на выполнение главной задачи риск-менеджмента — реализацию мероприятий по повышению эффективности предприятия при условии надлежащего предотвращения или снижения потерь.

Сам предприниматель — это одновременно и субъект, и объект риска. Как субъект риска, он заинтересован в том, чтобы своевременно распознать рискованную ситуацию, в которой он может оказаться, если примет рискованное экономическое решение. Ему выгодно заранее выяснить, с какими неожиданностями ему придется столкнуться, подготовиться к негативным последствиям возможных внезапно возникающих ситуаций, важно как можно скорее представить себе причины и источники риска, а затем — выявить "механизм" проявления и последствия рисков. Это позволит своевременно подготовиться и предпринять антирисковые мероприятия с целью снижения опасных для бизнеса последствий. Таким образом, риски нужно идентифицировать. Когда риск идентифицирован, уже можно начинать что-то решать. Из чего же выбирать решение по управлению рисками? Большинство предпринимателей пока предпочитают полагаться на традиционные способы, которые укладываются в рамки статической концепции снижения риска. Все действия по предотвращению или снижению рисков, предпринятые в соответствии с этой концепцией, остаются неизменными в процессе реализации однократно принятого управленческого решения. В настоящее время, когда требуются новые методы обеспечения и поддержания высокого уровня роста капитала, явно прогрессируют тенденции, основанные на альтернативной, динамической концепции управления рисками. В последнее время сама жизнь заставляет предпринимателей интегрировать динамическую концепцию управления риском в центр существующей системы риск-менеджмента. Управление рисками заключается в обеспечении гарантированного результата развитии предприятия за счет обязательного учета самих возможных рисков (управление по "пессимистическим оценкам" риска) при обязательном стремлении воспользоваться потенциальными выгодами, заложенными в природе рисков (управление по "оптимистическим оценкам" риска). Исследования международного бизнеса, регулярно проводимые авторитетной аудиторской фирмой Pricewaterhouse Coopers (PWC), показывают, что менеджеры крупных и средних компаний вполне осознают важность рисков как особых компонентов стратегии руководства предприятиями. Особенность стратегии управления рисками заключена в направленности на увеличение капиталов или акционерной стоимости предприятий. Есть несколько классических методов снижения предпринимательского риска, например, финансового. Так, избегание (в некоторых источниках встречается термин "избежание") риска предполагает отказ от любого финансового действия, связанного с риском. К чему это приводит, ясно — потерь, возможно, и не будет, а вот прибыли не будет точно. Предприниматель лишает себя возможности использовать активную составляющую риска, на которой строятся все современные схемы повышения эффективности работы предприятий, схемы роста акционерной стоимости. Другими словами, избегание риска является антиподом эффективности использования капитала предприятия. Более мягкой формой избегания считают лимитирование финансовых рисков. Оно подразумевает установление границ свободы принятия решений по рискам в предпринимательской деятельности. Хорошо известными примерами реализации способов лимитирования рисков являются установление предельного размера кредита, предоставляемого клиенту, ограничение максимальной доли заемных средств в общем объеме активов предприятия, а также допустимого расхода какого-либо отдельного вида ресурса и др. Что касается передачи (трансфера) риска, то этот способ пока не очень распространен в нашей стране. Исключение составляют некоторые транспортные компании, которые на определенных условиях принимают на себя риски, связанные с гибелью или порчей товаров во время их транспортировки и хранения, а также посреднические организации, которые принимают на себя кредитные риски предприятия при финансировании под уступку денежного требования (так называемые договоры факторинга). Технически передача риска при всех способах его снижения реализуется посредством заключения контрактов различных типов. К трансферу риска также можно отнести страхование. При этом риск принимает на себя страховая компания. Разумеется, цена страхования должна устанавливаться в зависимости от основных характеристик риска (величины выгоды, ущерба, вероятности событий и проч.). Подчас эта цена достаточно велика. Поэтому важно помнить, что страхование отвлекает из оборота ресурсы, а, следовательно, эффективность использования капитала и эффективность предприятия в целом снижается. Хеджирование в переводе означает "огораживание" или "ограждение" (в данном случае — от потерь). Этот способ снижения финансового риска представляет собой использование особых ценных бумаг, таких, как форвардные и фьючерсные контракты, опционы, свопы и др. В отличие от спекулянтов, которые покупают и продают фьючерсы только с целью получения выигрыша, хеджеры совершают фьючерсные сделки, чтобы исключить рискованную позицию на спотовом рынке. Поэтому хеджирование оказывается эффективным средством превентивного снижения инфляционных, валютных и процентных рисков. Диверсификация — это способ снижения финансовых рисков, основанный на реализации системного принципа взаимосвязи и взаимной обусловленности явлений в сложной системе. Применительно к финансовой системе это означает, что выигрыш (проигрыш) по одному из направлений финансовой деятельности, приведет к проигрышу (выигрышу) в каком-то другом направлении. Поэтому за счет сознательного распределения активных средств между различными направлениями или способами финансовой деятельности можно в целом обеспечить снижение риска. Однако, как считают некоторые авторы, диверсификация не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательскую и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объемов вложения капитала, и, следовательно, на них не влияет диверсификация. Иногда говорят о "вертикальной" и "горизонтальной" диверсификации, полагая, что первая относится к совершенно различным видами финансовой деятельности, а другая — к распределению активных средств между однородными видами деятельности. Обычно диверсификацию используют для снижения риска при формировании портфеля инвестиций (валютного, кредитного, депозитного и т. п.). На диверсификацию и страхование ориентированы практически все методы управления биржевыми и валютными рисками. Страхование биржевых рисков в нашей стране затруднено самим характером контрактов, преобладающих на биржах России, совершение которых предполагает немедленную и, как правило, 100-процентную предоплату товаров. Это обусловлено высокой вероятностью форс-мажорных обстоятельств. Для страхования валютных рисков используют такие операции, как форвардные, фьючерсные и опционные валютные контракты. При этом валюта продается и покупается по схемам типа "спот", "своп" или "форвард". Наиболее распространенными способами страхования валютных рисков считаются хеджирование и валютный своп. Сущность основных методов хеджирования сводится к тому, чтобы осуществить валютные операции до того, как произойдет неблагоприятное изменение курса, либо компенсировать убытки от произошедшего изменения за счет параллельных сделок с валютой, курс которой изменяется в противоположном направлении. Другими словами, при хеджировании, по сути, происходит компенсация одного валютного риска другим. Например, хеджирование предусматривает создание встречных требований и обязательств в иностранной валюте. Наиболее распространенный вид хеджирования — заключение срочных валютных сделок. При этом предполагается возникновение двух альтернативных ситуаций: падения или роста курса национальной валюты. Для каждой из этих ситуаций рекомендуются собственные приемы. Например, если ожидается падение курса национальной валюты, то банку следует сокращать наличность, продавать национальную валюту и выбирать другую валюту для сделок, а также сокращать операции с ценными бумагами в национальной валюте. Также используют накопление дебиторской задолженности в иностранной валюте и увеличение выдачи кредитов в национальной валюте, ускорение выплат вознаграждений иностранным акционерам, партнерам и кредиторам. Наконец, просто следует посылать счета импортерам в национальной валюте и экспортерам — в иностранной валюте. Если же прогнозируется рост курса национальной валюты, то следует производить диаметрально противоположные действия. Что касается валютного свопа, то он напоминает оформление параллельных кредитов, когда две стороны в двух странах предоставляют разнонаправленные кредиты с одинаковыми сроками и способами погашения, но выраженные и различных валютах, но, в отличие от параллельного кредита, своп не включает выплаты процентов. Форвардный валютный контракт заключается на покупку или продажу условленного количества конкретной иностранной валюты по курсу обмена. Этот курс фиксируется во время заключения контракта до даты доставки валюты и ее оплаты. Такой контракт является нерасторжимым и обязательным для обеих сторон (например, для банка и его клиента). При этом, если валюта по форвардной сделке котируется дороже, чем при условиях "спот", то к курсовой стоимости добавляется премия, а если дешевле, то дается скидка (дисконт). Информацию, необходимую для заключения контракта, берут из биржевых котировочных бюллетеней, в которых регулярно публикуются курсы для сделок "спот", а также размеры премий или скидок для формирования курса по сделкам "форвард" на разные сроки. Обычные сроки форвардного контракта — это месяц, квартал или полугодие. Операция по схеме "спот" предполагает, что банк поставит клиенту валюту, купленную по курсу, зафиксированному в момент заключения сделки, на второй рабочий день после заключения договора. Помимо валютного риска, для банков опасны риски по депозитным операциям, инфляционные и процентные риски, риски кредитования. Инвестор может помещать средства на краткосрочные депозиты или депозиты с колеблющейся процентной ставкой и получать процентный доход. Если предполагается падение процентных ставок, то для инвестора предпочтителен депозит с фиксированной процентной ставкой. Если же ожидается рост процентных ставок, то для инвестора лучше предпочесть депозитную операцию с колеблющейся процентной ставкой. Не менее важно для инвестора определиться со сроком депозита. Чем больше срок вклада, тем обычно выше процентный доход. Этим банк компенсирует инвесторам связанность их средств на более длительный срок и более высокий кредитный риск в случае долгосрочных займов. Методы управления процентным риском в основном такие же, как и методы управления валютным риском — опционы, фьючерсные операции и т. д. При этом риск для заемщика имеет двойственную природу. Получая займ по фиксированной ставке, он подвергается риску из-за падения ставок, а в случае займа по свободно колеблющейся ставке он подвергается риску из-за их увеличения. Риск можно снизить, если предугадать, в каком направлении станут изменяться процентные ставки в течение срока займа, но это сделать достаточно сложно. Риск для кредитора — это зеркальное отображение риска для заемщика. Чтобы получить максимальную прибыль, банк должен предоставлять кредиты по фиксированной ставке, когда ожидается падение процентных ставок, и по плавающей ставке, когда ожидается их повышение. Кроме того, население все больше интересуется потребительским кредитом, и банки охотно идут навстречу клиентам по предоставлению таких кредитов, значит, возрастет доля рисков неплатежей по такому кредиту. Банкротство для России последних лет — далеко не редкость. Диапазон способов, применяемых для уменьшения риска банкротства и смягчения его последствий, практически полностью регламентируется действующим законодательством, и частности, Федеральным законом от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)". Им были установлены основные средства, смягчающие или частично устраняющие риск банкротства — интенсификация маркетинговой деятельности, повышение эффективности использования имеющихся у предприятия ресурсов, модернизация оборудования и технологических систем, диверсификация производства. В качестве крайнего средства предусматривалось внешнее управление предприятием. Но с преднамеренным банкротством и его проявлением — недружественным поглощением одним предприятием другого, по-видимому, никогда не удастся бороться "техническими" методами. Здесь нужны не столько специфические экономические методы борьбы, сколько твердая решимость власти, когда на уровне государства станут претворяться на практике жесткие законодательные санкции. При планировании предпринимательской операции достаточно распространенным методом снижения рисков является резервирование сил и средств. Смысл резервирования понятен: предприниматель создает обособленные фонды возмещения убытков за счет части собственных оборотных средств. Поэтому резервирование активных средств для демпфирования рисков часто рассматривают как самострахование. В ходе планирования операции по управлению рисками решается задача определения необходимого объема резерва. Оптимизацию объема резерва проводят методами теории управления запасами, которая является стандартным фрагментом более общей теории — исследования операций. Обычно резервирование предпочитают тогда, когда согласно проведенным предварительным оценкам оптимальные затраты на резервирование оказываются меньше нормативных. Известно, что все процессы в материальном мире, в том числе и имеющие финансовую природу, в основе своей инерционны. Финансовые процессы имеют повторяющийся характер и циклическую динамику, на которые накладываются особенности конъюнктуры рынка. Разумеется, и при отсутствии каких-либо катастроф на фондовом рынке возможны некоторые кратковременные случайные отклонения в реальном процессе изменения прибыльности операции. Однако мгновенные реакции на любые колебания курсов неминуемо приведут только к излишнему перерасходу психологических (нервных) и материальных ресурсов, которыми обладает предп

|