Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

МАЛА ЕНЦИКЛОПЕДІЯ КОНСТИТУЦІЙНОГО ПРАВА

Дата добавления: 2015-10-19; просмотров: 1882

|

|

При наличии подоходного налогообложения располагаемый доход, идущий на потребительские расходы и сбережения, становится меньше совокупного дохода на сумму собранных налогов:

Yd = Y – T.

Тогда потребительская функция принимает вид:

С = а + МРС×(Y – T).

В период экономического спада с целью увеличения объема производства и занятости производится сокращение объема подоходного налогообложения. При этом располагаемый доход домохозяйств возрастает, и увеличивается их потребительский спрос. Тогда объем планируемых расходов возрастет, и объем производства, и совокупный доход тоже увеличиваются, причем больше чем на величину сокращения налогов благодаря действию налогового мультипликатора.

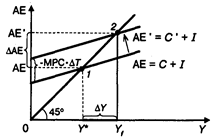

Графическое изображение эффекта налогового мультипликатора при проведении стимулирующей фискальной политики представлено на рис. 4.4.

Рис. 4.4. Эффект налогового мультипликатора при проведении стимулирующей фискальной политики

Сокращение подоходных налогов на DT увеличивает располагаемый доход домашних хозяйств на ту же величину (  ). Этот прирост располагаемого дохода будет израсходован на прирост сбережений на сумму MPS •

). Этот прирост располагаемого дохода будет израсходован на прирост сбережений на сумму MPS •  = –MPS • DT и на увеличение потребительского спроса на сумму МРС • = –МРС • DT. В результате функция планируемых расходов сдвинется вверх на МРС • DT, и точка равновесия сместитсяиз положения 1 в положение 2. Изменение подоходного налогообложения имеет мультипликационный эффект, поскольку конечное увеличение планируемых расходов DАЕ и совокупного дохода DY по модулю больше, чем исходное сокращение подоходных налогов DT.

= –MPS • DT и на увеличение потребительского спроса на сумму МРС • = –МРС • DT. В результате функция планируемых расходов сдвинется вверх на МРС • DT, и точка равновесия сместитсяиз положения 1 в положение 2. Изменение подоходного налогообложения имеет мультипликационный эффект, поскольку конечное увеличение планируемых расходов DАЕ и совокупного дохода DY по модулю больше, чем исходное сокращение подоходных налогов DT.

Ø Алгебраический вывод налогового мультипликатора.

При наличии подоходных налогов С = а + МРС • (Y – Т).

В точке равновесия Y = С + I.

Введем в это уравнение потребительскую функцию С = а + МРС • (Y – Т) и получим:

Y = а + МРС • (Y – Т) + I.

Решим уравнение относительно Y:

Отсюда очевидно, что

где  — налоговый мультипликатор, показывающий, во сколько раз конечный прирост совокупного дохода превосходит первоначальное изменение объема подоходных налогов. Знак «минус» означает, что DY и DT всегда имеют разные знаки, так как при увеличении подоходного налогообложения совокупный доход сокращается, и наоборот. Поскольку МРС < 1, то налоговый мультипликатор по модулю больше единицы, но меньше мультипликатора государственных закупок.

— налоговый мультипликатор, показывающий, во сколько раз конечный прирост совокупного дохода превосходит первоначальное изменение объема подоходных налогов. Знак «минус» означает, что DY и DT всегда имеют разные знаки, так как при увеличении подоходного налогообложения совокупный доход сокращается, и наоборот. Поскольку МРС < 1, то налоговый мультипликатор по модулю больше единицы, но меньше мультипликатора государственных закупок.

Ø Экономический смысл налогового мультипликатора.

При сокращении подоходного налогообложения планируемые расходы увеличиваются на МРС • DT. В ответ на ту же величину возрастет и объем производства, а значит, и совокупный доход:

Дальнейшее развитие процесса мультипликативного расширения планируемых расходов и совокупного дохода будет происходить так же, как и в случае увеличения государственных закупок:

и т.д.

В общем виде:

По окончании процесса мультипликационного расширения доходов суммарный прирост совокупного дохода составит:

Следовательно, сокращение подоходного налогообложения также приводит к многократному (мультипликативному) расширению совокупного дохода и планируемых расходов.

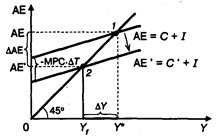

В период экономического подъема с целью снижения объема выпуска и занятости производится увеличение объема подоходного налогообложения. Тогда объем планируемых расходов снизится на DT • МРС. При этом объем производства и совокупный доход сокращаются больше чем на DT благодаря действию налогового мультипликатора (рис. 4.5).

Рис.4.5. Эффект налогового мультипликатора при проведении сдерживающей фискальной политики

Рост подоходных налогов на DT вызывает снижение располагаемого дохода на ту же величину, а потребительского спроса — на DT ×МРС. В результате функция планируемых расходов сдвигается вниз, и точка равновесия смещается из положения 1 в положение 2. Увеличение объема подоходного налогообложения имеет мультипликационный эффект, поскольку итоговое сокращение планируемых расходов DАЕ, объема производства и совокупного дохода DY по модулю больше чем первоначальное увеличение налогов DT .

Таблица 4.1. Инструменты фискальной политики

| Состояние экономики | Вид фискальной политики | Изменение объема государственных закупок | Изменение объема подоходного налогообложения |

| Экономический спад | Стимулирующая | Увеличение | Сокращение |

| Экономический подъем | Сдерживающая | Сокращение | Увеличение |

4.3. Комбинированная фискальная политика

Комбинированная фискальная политика — дискреционная фискальная политика, представляющая собой применение обоих инструментов одновременно. Проведение такой фискальной политики может привести к образованию несбалансированности (ненулевому сальдо) государственного бюджета.

Сальдо государственного бюджета — разница между суммой доходов и суммой расходов правительства.

Если в бюджетном году расходы правительства превышали его доходы, то говорят, что государственный бюджет сведен с отрицательным сальдо, или имеет место дефицит государственного бюджета (бюджетный дефицит).

Если в бюджетном году расходы правительства были меньше его доходов, то говорят, что государственный бюджет сведен с положительным сальдо, или имеет место профицит государственного бюджета (бюджетный излишек).

Если в бюджетном году расходы правительства были равны его доходам, то говорят, что государственный бюджет сведен с нулевым сальдо, или имеет место сбалансированный государственный бюджет.

| <== предыдущая лекция | | | следующая лекция ==> |

| Розділ III. Загальні засади конституційного ладу в Україні | | | Мохов И.И. |