Понятие ФК

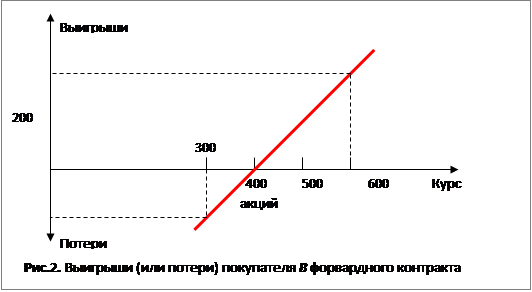

Форвардные контракты – соглашения с твёрдыми обязательствами между двумя сторонами купить или продать базовый актив на определенный момент в будущем по установленной цене исполнения. Это простейший вид производных финансовых инструментов. Форвардные контракты заключаются вне биржи, причем в момент их заключения от контрагентов не требуется производить какие-либо расходы (не принимая во внимание возможность накладных расходов), то есть стоимость контрактов равна нулю. Форвардная торговля осуществляется на внебиржевом рынке, как правило, через дилеров форвардного рынка. Дилеры при этом могут действовать в качестве посредников между сторонами, участвующими в сделках, либо открывать для сторон сделок обратные взаимокомпенсирующие позиции, получая прибыль на спрэдах – разницах в котировках. Внебиржевая основа форвардных контрактов определяет практически полное отсутствие законодательного регулирования со стороны государства. Поэтому форварды теоретически не имеют гарантий исполнения обязательств контрагентами в случае неблагоприятного изменения цен, хотя дилеры и стороны форвардных контрактов могут заключать соглашения об обеспечении исполнения обязательств (collateral agreements, margin agreements). Тем не менее, преимуществом форвардных контрактов является их гибкость, разнообразие базовых активов, сроков и процедур исполнения, соответствующих индивидуальным потребностям участников рынка. Не обязательно, чтобы базовый актив, на который заключается форвардный контракт, существовал к моменту заключения договора. Форвардный контракт может предусматривать поставку актива, который отсутствует на момент заключения сделки. Поскольку форвардные контракты направлены на удовлетворение индивидуальных потребностей сторон, условия договора обычно не стандартизированы. Контрагенты согласовывают количество и качество товара, место поставки, дату исполнения и т.п. Традиционно цена устанавливается в момент заключения договора. Все это предопределяет внебиржевой характер этого вида ПФИ. Форвардный контракт - это твердая сделка, т. е. сделка, обязательная для исполнения. Лицо, которое обязуется купить базисный актив по контракту, открывает длинную позицию, т.е. покупает контракт. Лицо, продающее базисный актив по контракту, открывает короткую позицию, т.е. продает контракт. Пример 1. 30 апреля лицо А (продавец) заключило с лицом Б (покупатель) форвардный контракт на поставку 1 сентября 100 акций фирмы Х по цене 400 рублей за одну акцию. В соответствии с контрактом 1 сентября лицо А (продавец) передает лицу Б (покупателю) 100 акций фирмы Х, а лицо Б (покупатель) выплачивает за данные ценные бумаги 100 × 400 руб. = 40.000 руб. Форвардный контракт заключается, как правило, для осуществления реальной продажи или покупки соответствующего актива, в том числе в целях страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Так, в приведенном примере, заключив контракт на покупку акций, лицо Б (покупатель), застраховало себя от повышения стоимости акций фирмы Х, поскольку в соответствии с условиями договора оно обязано будет выплатить 1 сентября только 400 руб. за одну акцию, независимо от того, какой курс сложится к этому моменту на спотовом рынке. В то же время лицо А (продавец) застраховало себя от возможного падения в будущем курса акций, поскольку лицо Б (покупатель) обязано заплатить за них 400 руб. за акцию. В то же время заключенный контракт не позволяет им воспользоваться возможной будущей благоприятной конъюнктурой. Так, если курс акций к 1 сентября возрастет до 600 руб., то лицо А (продавец) не сможет реализовать возникший прирост курсовой стоимости, так как обязано по контракту поставить акции по цене 400 руб. за штуку. Несмотря на то, что форвардный контракт – это твердая сделка, контрагенты не застрахованы от его неисполнения со стороны своего партнера. Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. В этом случае, лицо, которое открывает длинную позицию, надеется на дальнейший рост цены актива, лежащего в основе контракта. Лицо, занимающее короткую позицию, рассчитывает на понижение цены этого инструмента. Пример 2. Пусть лицо Б (покупатель) полагает, что к 1 сентября курс акций фирмы Х на спотовом рынке превысит 400 руб. Поэтому Б решает купить контракт. Пусть расчеты инвестора оказались верными, и курс акций вырос до 600 руб. Тогда, получив акции по форвардному контракту за 400 руб., инвестор сразу же продает их по кассовой сделке за 600 руб. и извлекает прибыль в размере 200 руб. Если его расчеты оказались неверными, и курс акций на спотовом рынке упал до 300 руб., то он понесет потери в размере 100 руб. по одной акции. Выигрыши (потери) покупателя форвардного контракта к моменту истечения его срока представлены на рис. 2.

При заключении контакта продавец А рассчитывал на понижение курса акций к 1 сентября. Допустим, что его ожидания оправдались, и курс акций упал до 300 руб. В этом случае инвестор перед поставкой акций покупает их по кассовой сделке за 300 руб. и продает покупателю Б за 400 руб. Выигрыш от сделки составляет для него 100 руб. за одну акцию. Если к моменту истечения срока контракта курс акций возрос до 600 руб., то лицо А понесет потери в размере 200 руб., поскольку будет вынуждено купить на спотовом рынке ценные бумаги за 600 руб. и продать их по контракту за 400 руб. Выигрыши (потери) продавца форвардного контракта к моменту его истечения показаны на рис. 3.

|