График арендных платежей по годам

С помощью программного обеспечения компьютерных систем просчитываются финансовые результаты различных вариантов лизингового соглашения непосредственно в ходе переговоров с арендатором, что дает возможность оценить последнему каждый из предложенных вариантов. Кроме лизинга, различают еще два вида арендных операций: рейтинг и хайринг. Рейтинг — краткосрочная (на срок от 1 дня до 1 года) аренда имущества без права его последующего приобретения арендатором. Арендная плата по рейтингу выше, чем по лизингу. Хайринг — среднесрочная (от 1 до 3 лет) аренда машин, оборудования и другого имущества. К финансовым показателям использования основных средств мбжно отнести следующие. Фондоотдача — это выпуск продукции на единицу стоимости основных средств. По предприятию фондоотдача определяется по формуле где ФО — фондоотдача, руб./руб.; ТП — товарная продукция, руб. Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период. Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом. Так, относительная экономия основных фондов определяется как разность между среднегодовой стоимостью основных фондов отчетного периода и среднегодовой стоимостью основных фондов базового года (предшествующего года), скорректированной на рост объема производства продукции. Доля прироста продукции за счет роста фондоотдачи определяется по методу цепных подстановок: прирост фондоотдачи за анализируемый период умножается на среднегодовую фактическую стоимость основных производственных фондов. Таблица3.5

График арендных платежей по годам

С помощью программного обеспечения компьютерных систем просчитываются финансовые результаты различных вариантов лизингового соглашения непосредственно в ходе переговоров с арендатором, что дает возможность оценить последнему каждый из предложенных вариантов. Кроме лизинга, различают еще два вида арендных операций: рейтинг и хайринг. Рейтинг -— краткосрочная (на срок от 1 дня до 1 года) аренда имущества без права его последующего приобретения арендатором. Арендная плата по рейтингу выше, чем по лизингу. Хайринг — среднесрочная (от 1 до 3 лет) аренда машин, оборудования и другого имущества. К финансовым показателям использования основных средств можно отнести следующие. Фондоотдача — это выпуск продукции на единицу стоимости основных средств. По предприятию фондоотдача определяется по формуле ТП ФО = ОФ' где ФО — фондоотдача, руб./руб.; ТП — товарная продукция, руб. Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период. Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом. Так, относительная экономия основных фондов определяется как разность между среднегодовой стоимостью основных фондов отчетного периода и среднегодовой стоимостью основных фондов базового года (предшествующего года), скорректированной на рост объема производства продукции. Доля прироста продукции за счет роста фондоотдачи определяется по методу цепных подстановок: прирост фондоотдачи за анализируемый период умножается на среднегодовую фактическую стоимость основных производственных фондов. Пример. Определить показатели эффективности использования основных фондов, относительную экономию основных фондов в результате роста фондоотдачи (в тыс. руб. и в % к стоимости фондов), прирост продукции за счет роста фондоотдачи (в тыс. руб. и в % к общему приросту продукции) при следующих исходных данных. Таблица 3.6 Исходные данные

Расчет показателей эффективности использования основных фондов сводится в табл. 3.7.

Таблица 3.7 Расчет показателей эффективности использования основных фондов

Данные табл.3.7. указываю на то, что большинство показателей эффективности использования основных фондов имеет тенденцию к росту: фондоотдача повысилась на 3, 73%. За счет роста фондоотдачи получен прирост продукции на сумму 4158, 6625 тыс. руб., что составляет 55, 43% общего увеличения объема продукции. Рост фондоотдачи ведет к относительному сокращению потребности предприятия в средствах труда, т.е. к относительной экономии основных фондов на сумму 3503, 494 тыс. руб., что составляет 3, 732% их фактической стоимости в отчетном году. Вместе с тем темпы роста прибыли отстают от темпов роста объема товарного выпуска, что свидетельствует о снижении доли рентабельности изделий в составе продукции. В результате рентабельность использования использования основных фондов снизилась на 0, 28 пункта. Фондоемкость отражает потребность в основных средствах на единицу стоимости выпускаемой продукции: ФЕ= ОФ/ТП, Где ФЕ – фондоемкость, тыс. руб./тыс.руб. Показатель фондоемкости характеризует средний размер связывания основных средств в производстве и поэтому в литературе его называют коэффициентом закрепления основных средств. Коэффициент эффективности основных средств определяется как отношение прибыли от реализации продукции, полученной на предприятии за определенный период, к средней стоимости основных производственных фондов за тот же период: Кэф= Пр/ОФ, Где Кэф – коэффициент эффективности основных средств; Пр – прибыль от реализации продукции, тыс.руб.

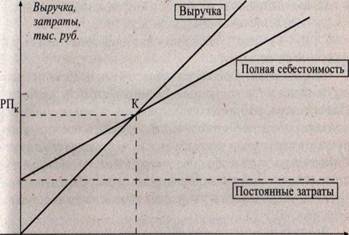

3.5. Финансовые результаты деятельности предприятия Определяются показатели, характеризующие финансовый результат деятельности предприятия, рассматриваются безубыточность и прибыльность предприятия в условиях одно- и многономенклатурной деятельности, анализируются относительные показатели финансовых результатов. Экономической категорией, характеризующей финансовый результат предпринимательской деятельности предприятия, является прибыль. Она наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Основные показатели прибыли составляют: • балансовая (валовая) прибыль (убыток); • налогооблагаемая прибыль; • чистая прибыль. Все названные показатели содержатся в форме № 2 квартальной и годовой бухгалтерской отчетности предприятия — «Отчет о прибылях и убытках». Общий объем прибыли предприятия представляет собой балансовую (валовую) прибыль. Валовая прибыль используется в связи с налогообложением прибыли предприятий, так как в соответствии с законодательством Российской Федерации именно она является объектом обложения. Балансовая прибыль используется для оценки эффективности производства, выявления динамики ее роста и определения общей рентабельности. Расчет балансовой прибыли аналогичен расчету валовой прибыли, за исключением того, что в составе внереализационных доходов и убытков уплаченные штрафы и пени учитываются вместе со штрафами и пени, перечисленными в бюджет И внебюджетные фонды. Пример. Уплаченные предприятием штрафы составляют 350 руб., в том числе уплаченные в бюджет в виде санкций —190 руб. Полученные предприятием штрафы составили 371 руб. В состав балансовой прибыли в качестве дохода будет включен 21 руб. (371 - 350). В состав валовой прибыли будет включено 211 руб. [371 - (350 - 190)]. В составе балансовой прибыли учитывается прибыль (убытки) от всех видов деятельности предприятия: — прибыль (убытки) от реализации товарной продукции; —прибыль (убытки) от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. В состав балансовой прибыли входит также прибыль (убытки) от реализации основных фондов и другого имущества; —результат (прибыль или убыток) от внереализационных операций. Прибыль от реализации товарной продукции исчисляется путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг) налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Вторым элементом балансовой прибыли является прибыль от реализации прочей продукции и услуг нетоварного характера. Предприятия транспорта, Подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ, услуг как прибыль, так и убытки, что соответственно скажется на объеме валовой прибыли. Отдельной составной частью валовой прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий могут образовываться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому и от реализации ненужных товарно-материальных ценностей образуется не только прибыль, но и убытки. Прибыль от реализации имущества предприятия определяется как разница между выручкой от реализации этого имущества (за вычетом НДС) и остаточной стоимостью (по балансу), скорректированной на коэффициент инфляции. Последним элементом балансовой прибыли выступают результаты от внереализационных операций, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции. Они исчисляются как разность между внереализационными доходами и расходами. К внереализационным доходам относятся: —доходы, полученные на территории Российской Федерации и за ее пределами от долевого участия в деятельности других предприятий; —доходы от сдачи имущества в аренду; —дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим предприятию; —штрафы должников, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения убытков; —положительные курсовые разницы по валютным счетам, а также операциям в иностранной валюте; —другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг). К внереализационным расходам относятся: —затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции; —судебные издержки и арбитражные расходы; —присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков (в тех случаях, когда суммы санкций вносятся в бюджет и внебюджетные фонды, они не включаются в состав расходов от внереализационных операций и возмещаются за счет прибыли, остающейся в распоряжении предприятия); —некомпенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией их последствий; —отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте и др. Налогооблагаемая прибыль представляет собой базу, на основе которой исчисляется сумма налога на прибыль. Она равна валовой прибыли, уменьшенной на сумму установленных налоговым законодательством вычетов и скидок. Чистой прибылью называют прибыль, остающуюся на предприятии после уплаты всех налогов и используемую на развитие производства и социальные нужды. Чистая прибыль предприятия определяется, как разноси» между валовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт. Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного (страхового) фонда, уплату в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели. Анализ состава балансовой прибыли предприятия показал важное значение прибыли от реализации продукции (работ, услуг), сравнительно небольшую роль прибыли от прочей реализации, а также от реализации основных фондов и другого имущества и возрастающее в условиях развития предпринимательства значение внереализационных доходов и расходов. На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам (не зависящим от деятельности предприятия) относятся: S природные условия; S транспортные условия; ■ S социально-экономические условия; S уровень развития внешнеэкономических связей; S цены на производственные ресурсы и др. К внутренним факторам (зависящим от деятельности предприятия) относятся: S основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); S неосновные факторы, связанные с нарушением хозяйственной дисциплины (ценовые нарушения, нарушения условий труда и требований к качеству продукции, ведущие к штрафам и экономическим санкциям, и др.). Так как прибыль от реализации продукции (работ, услуг) представляет собой разницу между выручкой от реализации по соответствующим ценам и полной себестоимостью, то ее рост зависит прежде всего от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции. Все затраты предприятия могут быть разделены на две части: —переменные (производственные) расходы, изменяющиеся пропорционально объему производства (прямые материальные затраты, заработная плата производственного персонала с соответствующими начислениями, расходы по содержанию и эксплуатации оборудования и др.); —условно-постоянные (периодические) расходы, которые, как правило, остаются стабильными при изменении объема производства (административные и управленческие расходы, амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по исследованию рынка и др.). Следует отметить определенную условность такой классификации, поскольку одна и та же статья расходов в различных условиях может быть как зависимой, так и не зависимой от объема производства и реализации. Поэтому отнесение расходов к постоянным или переменным должно уточняться с учетом меняющихся условий деятельности. Одним из основных практических результатов использования классификации расходов предприятия по принципу зависимости от объема производства выступает возможность прогнозирования прибыли с учетом предполагаемого состояния расходов, а также определения для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть все свои расходы без получения прибыли, принято называть критическим объемом производства («мертвой точкой»). Для его определения используется формула РП= F+C + np, где РП — объем реализации в стоимостном выражении, тыс. руб.; V— переменные расходы, руб.; С — постоянные расходы, руб.; Пр — прибыль от реализации, руб. Так как переменные расходы находятся в непосредственной зависимости от объема реализации, их можно рассчитать по формуле У=аРП, где а — коэффициент пропорциональности. Поскольку по определению критическим считают объем, при котором выручка равна полным затратам (без прибыли), то формула определения критического объема в стоимостном выражении имеет вид: где РПК — критический объем реализации, руб. Критический объем в натуральном выражении можно определить по формуле Qc= (1 -а)Ц где QK — критический объем реализации в натуральных единицах; Ц — продажная цена, тыс. руб. Графически критический объем изображен на рис. 3.5.

QK Объем, натур, ед. Рис. 3.5. График убытков и прибыли Представленной на графике зависимости финансовых результатов от объема производства и реализации продукции может быть дана следующая экономическая интерпретация. Там, где пересекаются линии выручки и себестоимости (точка К), достигается состояние безубыточности, поскольку общий доход в этой точке является достаточным, для того чтобы покрыть постоянные и переменные расходы. При объеме реализации ниже этой точки предприятие не может покрыть все затраты, и, следовательно, финансовым результатом его деятельности являются убытки. Напротив, при объеме реализации большем, чем критический, деятельность предприятия становится прибыльной. С использованием графика может быть решена обратная задача: исходя из заданной прибыли определяются необходимый для ее получения объем реализации и соответствующий ему уровень расходов. На величину критического объема влияет изменение постоянных расходов, переменных затрат на единицу продукции, продажной цены изделия. Влияние изменения величины постоянных расходов на критический объем может быть определено по формуле Qck = С1 -Со /(1-а)Ц0 где Qck — изменение критического объема, связанное с изменением постоянных расходов, в натуральных единицах; Ц0 — действующая продажная цена, руб.; С0, С j —соответственно текущие и предполагаемые постоянные расходы, руб. Таким образом, любое увеличение суммы постоянных расходов приведет к росту критического объема, " и наоборот. Иначе говоря, возникает необходимость в дополнительной продаже определенного количества изделий, с тем, чтобы выручка от реализации покрыла новые, возросшие издержки. Справедливо будет и обратное утверждение: уменьшение постоянных расходов является конкретным способом снижения точки безубыточности и улучшения финансового положения предприятия. Влияние на критический объем переменных расходов определяется по формуле

где Qck — изменение критического объема, связанное с изменением переменных расходов, в натуральных единицах; V0, V1— текущие и предполагаемые переменные расходы на единицу продукции, руб. Таким образом, любое увеличение переменных расходов делает необходимым для предприятия дополнительную продажу изделий, с тем чтобы покрыть такой рост затрат. Наоборот, сокращение переменных расходов окажет благоприятное влияние на смещение точки безубыточности, а следовательно, и на финансовую устойчивость предприятия. В общем случае влияние изменения продажной цены на критический объем определяется по формуле Qck= C1(1/ (Ц1 - V1) – 1/ (Ц0 – V1),

где Qck < 5" — изменение критического объема, связанное с изменением продажной цены, в натуральных единицах; Ц} — предполагаемая величина продажной цены, руб. Пример. Предприятие реализовало в I квартале продукцию на сумму 200 тыс. руб. по цене 1000 руб. Затраты предприятия за этот период составили 150 тыс. руб., в том числе постоянные расходы — 50 тыс. руб. Определить критический объем реализации за II квартал, если планируются следующие изменения: рост постоянных расходов составит 8%, переменных расходов— 10%, рыночной цены на продукцию предприятия — 12%. Решение: 1. Определяем переменные затраты: V= 150-50= 100 тыс. руб. 2. Определяем коэффициент пропорциональности: a = 100/200= 0, 5 3. Определяем количество реализованной продукции в I Q= 200000/1000 = 200 шт. 4. Определяем постоянные затраты в I и II кварталах: С0 = 50 тыс. руб.; С1 = 50 * 1, 08 = 54 тыс. руб. 5. Определяем переменные затраты на единицу продукции V0=100/200=0, 5 тыс.руб.; V1= 0? 55*1? 1= 0, 55 тыс. руб. 6. 7.Определяем критический объем в I квартале: Q1/кр= 50/(1-05).1, 0= 100 шт. 8. Определяем влияние на критический объем изменения QСкр =54-50/ (1-о, 5)1, 0 =8шт 9. Определяем влияние на критический объем изменения Qy кр = 54(1/(1, 0-0, 55) – 1/(1, 0-0, 5)) =11, 88шт.~ 12шт

10. Определяем влияние на критический объем изменения

Qп кр = 54(1/(1, 12-0, 55)-1/(1, 00-0, 55))= - 25, 27 шт. ~ - 25шт 11. Определяем критический объем во II квартале: Qп кр= 100 + 8 + 12 - 25 = 95 шт. При рассмотрении изменения критического объема под влиянием различных факторов предполагалось достижение безубыточной деятельности. Однако целью любого предприятия является получение прибыли. Логическим продолжением анализа безубыточности является, в частности, анализ прибыльности, позволяющий определить, при каком объеме реализации возможно получение необходимой для предприятия прибыли. Определить, на сколько должна возрасти реализация, чтобы прибыль увеличилась на величину АПр, можно по формуле Q= АПР/Ц0-V0= Пр1-Про/Цо-V0, Где Пр0, По1 – прибыль текущего периода и предполагаемая прибыль, руб. Пример. Объем реализации в январе составил К)(КК) и i делий по цене 2, 0 руб. за изделие. Затраты предприятии за этот месяц составили 18000 руб., в том числе постоянные — 6000 руб. Определить, на сколько должна возрасти реализация в феврале (при прочих неизменных условиях), чтобы прибыль увеличилась на 10%. Решение 1. Определяем переменные затраты на единицу продук- „. 18000-6000, _. 2. Определяем прибыль за январь: П0 = 2, 0 • 10000 - 18000 = 2000 тыс. руб. 3. Определяем, на сколько должна возрасти реализация в лп 0, 1 • 2000», п

До сих пор в целях упрощения задачи предполагалось, что предприятие производит и реализует продукцию одного наименования. Однако деятельность большинства предприятий характеризуется многономенклатурным выпуском. Определение критического объема в этих условиях принципиально не меняется, и может быть использована формула £ qki.(Цi-Vi)- c = o, где QKi — количество реализуемых изделий i-го вида, в натуральных единицах; n — номенклатура выпускаемых изделий. Полученное уравнение с п неизвестными можно решить, если принять одно из них за базовое, а значение остальных выразить через это базовое. Для сложившейся структуры выпуска такое выражение вполне обосновано.

Полученное уравнение с п неизвестными можно решить, если принять одно из них за базовое, а значение остальных выразить через это базовое. Для сложившейся структуры выпуска такое выражение вполне обосновано. Финансовый результат в условиях многономенклатурного выпуска изделий можно определить по формуле Пр= РП ( где У. — доля i-го вида продукции в объеме реализации. Сопоставление финансовых результатов в условиях предполагаемой и действующей структур реализации позволит выбрать наилучший для предприятия вариант. Пример. Предприятие выпускает продукцию трех видов (табл. 3.8). Таблица 3.8 Исходные данные

Постоянные расходы составляют 4200 руб. Определить, сколько изделий каждого вида необходимо реализовать, чтобы предприятие достигло безубыточной работы. Какой финансовый результат получит предприятие, если доля каждого вида изделия в объеме реализации составит (в % к выручке): А -25%, Б — 45%, В — 30%.

Решение 1. Определяем критический объем по каждому изделию: Q, =4< 23; Q2 = 3Q3 4Q3 (50 - 30) + 3Q3(100 - 60) + < 23(20 - 10) = 4200 руб. Q3 = 20 шт.; Q2 = 3 • 20 = 60 шт.; Qx = 4 • 20 = 80 шт.

2. Определяем финансовый результат: РП = 50 • 400 + 100 • 300 + 20 • 100 = 52000 руб.

Пр= 5200 [ (50-30/50)*0, 2+(100-60/100)*0, 4+(20-10/20)*0, 4]-4200=18680руб-прибыль. Относительные показатели, характеризующие результативность деятельности любого предприятия, представляют собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.п.). Экономический смысл показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных, заемных), вложенных в предприятие. Существует следующая система показателей эффективности деятельности.

Рентабельность активов (имущества): Ra = Пр/ ОФ + ОС, Где Ra - рентабельность активов; Ппр - прибыль, оставленная в распоряжении предприятия, руб. ОФ + ОС — средняя величина активов (рассчитана по данным баланса), руб.; ОС — средняя величина текущих активов (рассчитана по данным баланса), руб.

Рентабельность имущества показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. Рентабельность текущих активов:

Rт.а = Ппр/ОС где Rra — рентабельность текущих активов.

Рентабельность текущих активов показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в текущие активы. Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику (при этом под инвестированием понимается постоянное и долгосрочное финансирование). Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственных источников средств и долгосрочных обязательств или как разность общей суммы активов и краткосрочных обязательств. Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций: Rинв =П/В-(СКК +Ср)

Rинв - рентабельность инвестиций; П — прибыль предприятия до уплаты налогов, руб.; В — валюта (итог) баланса (общая сумма активов), руб.; Скк + Ср — краткосрочные обязательства (краткосрочные кредиты и займы, а также расчеты и прочие пассивы), тыс. руб.

Показатель рентабельности инвестиций рассматривается в зарубежной практике финансового анализа как способ оценки «мастерства» управления инвестициями. При этом считается, что, поскольку руководство фирмы не может влиять на величину уплачиваемого налога на прибыль, для более точного расчета показателя в числителе используется величина прибыли до уплаты налогов. Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от этих инвестиций, поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный капитал называется рентабельностью собственного капитала и определяется по формуле Rс.к= Ппр/ С с где RCK — рентабельность собственного капитала; С с — источники собственных средств (капитал и резервы), тыс. руб. Рентабельность реализованной продукции показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции: Пример. Определить относительные показатели, характеризующие результативность деятельности предприятия при следующих условиях: средняя величина текущих активов — 20000 руб.; среднегодовая стоимость основных фондов — 48500 руб.; балансовая прибыль — 20000 руб.; налогооблагаемая прибыль— 18000 руб.; ставка налога на прибыль — 35%; расчеты и прочие пассивы — 30000 руб.; краткосрочные кредиты — 20000 руб.; валюта баланса — 100000 руб.; источники собственных средств — 54800 руб.; выручка от реализации продукции — 68500 руб.

Решение 1. Определяем величину налога на прибыль: Нп = 18000 • 0, 35 = 6300 тыс. руб. 2. Определяем величину прибыли, остающейся в распоряжении предприятия: Ппр = П - Нп = 20000 - 6300 = 13700 тыс. руб. 3. Определяем показатели рентабельности:

Ra=13700/(20000+48500)*100% = 20, 0% Rт.а= 13700/20000*100%=68, 5% Rинв=20000/100000-(30000+20000)*100%=40, 0% Rс.к= 13700/54800*100%=25, 0% Rр.н = 13700/68500*100%=20% Следует отметить, что в странах с развитыми рыночными отношениями информация о «нормальных» значениях показателей рентабельности обычно ежегодно публикуется торговой палатой, промышленными ассоциациями или правительством. Сопоставление своих показателей с их допустимой величиной позволяет сделать вывод о состоянии финансового положения предприятия. Анализ рассчитанных коэффициентов рентабельности имеет практическую пользу лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий. Поскольку информация о допустимой величине того или иного показателя рентабельности в нашей стране пока не публикуется, единственной базой для сравнения служит информация о величине показателя за предыдущие годы. Анализ влияния рентабельности отдельных изделий на общую рентабельность продукции производится в следующей последовательности:

—определяют удельный вес каждого вида продукции в общем объеме реализации; —рассчитывают индивидуальные показатели рентабельности отдельных видов продукции; —определяют влияние рентабельности отдельных изделий на ее средний уровень для всей реализованной продукции, для чего значение индивидуальной рентабельности умножают на долю изделия в общем объеме реализованной продукции. Общую рентабельность продукции можно определить по формуле Rпр=+ni-1RniYpi где Rnp — рентабельность продукции; Rui — рентабельность /-го вида продукции, %. Умножая разность между фактической и базовой величинами рентабельности отдельных видов продукции на их фактический удельный вес в объеме реализованной продукции, определяют влияние на общую рентабельность изменения индивидуальной рентабельности выпускаемых изделий. Произведение базовой рентабельности /-го изделия и разности между фактическим и плановым удельным весом характеризует влияние структурного фактора. Пример. Проанализировать влияние рентабельности отдельных изделий и изменения структуры выпускаемых изделий на общую рентабельность продукции при следующих условиях (см. табл. 3.9). Таблица 3.9 Исходные данные

|

Определяем продажные цены в I и II кварталах: Цо = 1, 0 тыс. руб.; Ц1 =1, 0•1, 12 = 1, 12 тыс. руб.

Определяем продажные цены в I и II кварталах: Цо = 1, 0 тыс. руб.; Ц1 =1, 0•1, 12 = 1, 12 тыс. руб.