Оценка затрат на персонал

В состав затрат на персонал организации следуют включать расходы, связанные с привлечением, вознаграждением, стимулированием, использованием, развитием, социальным обеспечением, организацией труда и улучшением его условий труда, увольнением персонала.[59] Согласно рекомендациям Международной конференции статистиков по труду, затраты на персонал включают оплату производственной работы, выплаты, касающиеся неотработанного оплаченного времени, премии и денежные вознаграждения, стоимость пищи и другие выплаты в натуральной форме, стоимость предоставления жилья работникам, оплачиваемого работодателем, стоимость профессионального обучения, культурно-бытовых условий, обеспечение персонала рабочей одеждой и налоги на заработную плату. В российской практике в соответствии с Налоговым Кодексом РФ статья 255 «Расходы на оплату труда» в расходы работодателя на персонал, учитываемых при налогообложении включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные выплаты, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием этих работников, предусмотренные трудовыми договорами (контрактами) и (или) коллективными договорами. Финансируются за счет прибыли организации выплаты, непосредственно не связанные с оплатой труда: материальная помощь, надбавки к пенсиям, беспроцентные ссуды, выданные на улучшение жилищных условий, дивиденды, единовременные пособия, уходящим на пенсию ветеранам. Расходы на персонал в практике учета подразделяют на основные и дополнительные. Данная классификация находит свое отражение в следующей таблице. Таблица 4 Классификация расходов на персонал

Оценка затрат на персонал с точки зрения его ценности для организации производится по двум группам затрат: первоначальные и восстановительные. Первоначальные затраты (издержки приобретения) включают затраты на поиск, приобретение и предварительное обучение. Данная группа затрат показана на нижеследующем рисунке 1.

Рис.1. Состав первоначальных затрат на персонал

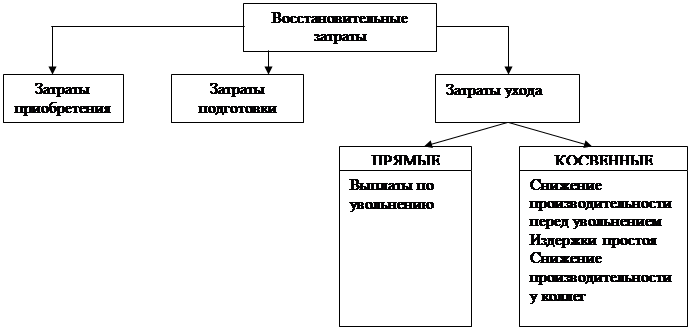

Рассмотрим данную классификацию затрат подробнее. Затраты найма и отбора – это все затраты, отнесенные на одного принятого на работу кандидата; затраты на предоставление рабочего места - затраты на подготовку и организацию рабочего места для нового сотрудника; издержки ориентации и формальной подготовки – затраты на процедуры, проводимые до выхода на работу. К косвенным затратам относятся альтернативная стоимость времени инструктора и руководителя, низкая по сравнению с нормой производительность новичка в начале работы и его коллег, связанных с ним технологически. Восстановительные затраты (издержки замещения) – это затраты, необходимые при замене работающего в настоящий момент времени работника на другого, способного выполнять те же функции. Они включают затраты на приобретение нового специалиста, его обучение и затраты, связанные с уходом работающего. Затраты ухода могут включать прямые выплаты увольняющемуся работнику и косвенные затраты, связанные с простоем рабочего места во время поиска замены, снижением производительности труда работника с момента принятия решения об увольнении и его коллег. Данная классификация показана на рисунке 2.

Разнесение затрат на персонал по местам их возникновения очень важно, так как дает возможность четкого распределения ответственности за кадры, возможность получения необходимой и достоверной информации для дальнейших действий в области управления персоналом. Таким образом, оценка эффективности системы мер по управлению персоналом организации позволяет комплексно оценить не только экономические, но и социальные результаты ее реализации, полученные организацией. На ее основе можно обосновать необходимые затраты и оценить уровень их отдачи.

Контрольные вопросы: 1. Охарактеризуйте структуру затрат на персонал. 2. Как рассчитывается экономическая эффективность управления персоналом? 3. Раскройте сущность социальной эффективности управления персоналом. 4. Какие косвенные показатели берутся во внимание при расчете социальной эффективности?

|