Сущность и методический инструментарий дисконтирования денежных потоков

Метод дисконтирования денежных потоков (ДДП) — исследование денежного потока в обратном направлении — от будущего к текущему моменту. Он позволяет привести будущую стоимость денежных доходов к их стоимости в текущий момент времени. Для определения приведенной стоимости будущих доходов обычно применяется следующая формула:

где FV— будущая сумма дохода; d — дисконтный множитель. Сумма дисконта (Dc) определяется как разность между стоимостью будущих доходов и современной их стоимостью, приведенной к текущей дате: Dc = FV-PV. Ключевое значение в процессе дисконтирования имеет дисконтный множитель 1/(1 + г)',который показывает, сколько сегодня стоит денежная единица, которая будет получена спустя t лет. Значение его всегда меньше единицы и зависит от величины дисконтной ставки г, а также от длительности периода до погашения платежа. Норма доходности г, выступающая в качестве ставки дисконта, — это вознаграждение, которое требует инвестор за отсрочку платежа. В качестве ставки дисконта могут служить ставки доходности по казначейским билетам, ставка рефинансирования или ставка доходности по другим альтернативным вариантам инвестирования средств. Ставку дисконта часто называют еще альтерна-

156 157

Уровень дисконтного множителя зависит также от продолжительности периода получения будущих доходов. При ставке дисконта 20% денежная единица будет стоить: • спустя один год:

спустя три года:

ит.д. Чем выше ставка дисконта, тем быстрее с годами убывает приведенная стоимость будущих доходов. Уменьшается она и по мере увеличения периода получения денег. На рис. 7.3 изображены кривые изменения приведенной стоимости денежной единицы при ставке 0, 5, 10, 20 и 30% годовых.

Для примера рассчитаем приведенную стоимость будущего дохода в размере 250 тыс. руб. при различной норме альтернативной доходности и разной продолжительности его поступления (табл. 7.2). Таблица 7.2 Расчет приведенной стоимости будущего дохода

Дисконтирование денежных потоков широко применяется в финансовом менеджменте при оценке эффективности инвестиционных проектов. Допустим, предприятие рассматривает вопрос о том, стоит ли вкладывать 1500 тыс. руб. в проект, который через два года принесет доход 2000 тыс. руб. Решено вложить деньги только при условии, что годовой доход от этой инвестиции составит не менее 10%, который можно получить, положив деньги в банк. Для того чтобы через два года получить 2000 тыс. руб., компания сейчас должна вложить под 10% годовых 1650 тыс. руб.:

Проект дает доход в 2000 тыс. руб. при меньшей сумме инвестиций (1500 тыс. руб.). Следовательно, в него выгодно вкладывать средства. ДДП используется также для определения суммы инвестиций, которую необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданных ставке процента и количестве лет.

При ставке 10% годовых требуется вложить

При ставке 5% потребуется вложить

158 159

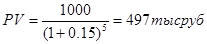

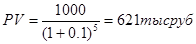

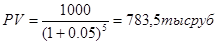

Предположим, что инвестиционный проект генерирует следующий денежный поток (постнумерандо): -7500 3500 3000 2500 2000 I------ 1-------- $-------- 1-------- 1— ГОД Для определения приведенной стоимости доходов в данном случае используют следующую формулу:

Определим приведенную стоимость доходов отданного проекта по альтернативной ставке доходности 10%:

Если доходы от проекта предприятие будет получать не в конце, а в начале каждого периода {поток пренумерандо), то доход за первый год не дисконтируется и для расчета приведенной стоимости доходов используется следующая формула:

= 3500 + 2727,3 + 2066,1 + 1502,6 - 9796тыс. руб. На таких условиях проект становится еще более привлекатель- Ным. .. 7.3. Методический инструментарий ";

|

тивными издержками капитала, поскольку она представляет доход, от которого отказывается инвестор, вкладывая деньги в какой-либо другой проект, а не, к примеру, в ценные бумаги или на депозитный счет в банке.

тивными издержками капитала, поскольку она представляет доход, от которого отказывается инвестор, вкладывая деньги в какой-либо другой проект, а не, к примеру, в ценные бумаги или на депозитный счет в банке.