Потребление и сбережения сектора домашних хозяйств

Содержание потребления. В предыдущей главе мы выяснили, что совокупный спрос (AD) является наиболее мобильным компонентом при достижении макроэкономического равновесия. Известно также, что в состав совокупного спроса наряду с инвестиционным спросом, государственными закупками и спросом «заграницы» (чистый экспорт) входят потребительские расходы сектора домашних хозяйств. По удельному весу такие потребительские расходы занимают 60-70 % от объема ВВП. Так что, продолжая анализ условий достижения общего макроэкономического равновесия, нам придется в первую очередь обратить внимание на закономерности формирования объема потребления в секторе домашних хозяйств. Потребление (С — consumption) представляет собой индивидуальное и совместное использование потребительских благ, направленное на удовлетворение материальных и духовных по требностей людей. С позиций количественного анализа под потреблением понимается общее количество товаров, купленных и потребленных в секторе домашних хозяйств в течение какого-то периода. В стоимостном выражении потребление — это та сумма денежных средств, которая расходуется населением на приобретение товаров и услуг. Факторы потребления. После уплаты налогов государству сектор домашних хозяйств располагает «доходом, находящимся в личном распоряжении» (см. главу 5). Если предположить, что весь располагаемый доход (Yd) сектор домашних хозяйств использует только на потребление, тогда С = Yd. Ситуация, когда весь располагаемый доход (Yd) расходуется только на потребление, графически представлена в виде биссектрисы угла начала координат (см. рис. 7.1). Любая точка,

Рис. 7.1. Функция потребления сектора домашних хозяйств находящаяся на биссектрисе данного угла, отражает тот факт, что располагаемый доход домашних хозяйств равен расходам на потребление. Таким образом, биссектриса играет роль вспомогательной линии, отражает гипотетическую ситуацию (С = Yd) при любой величине дохода домашних хозяйств. Соотношение между потреблением (С) и располагаемым доходом (Yd) характеризуется линейной зависимостью и может быть выражено следующим образом: C = Ca + C(Yd). Формализация типа C(Yd) отражает положение о том, что потребление есть функция от дохода; Са — уровень потребления домашних хозяйств, соответствующий так называемому автономному потреблению. Автономное потребление возникает, когда текущий доход равен нулю или недостаточен, но потребление осуществляется за счет ранее сделанных сбережений, распродажи в том числе имущества или «залезая в долги». В точке Е объем потребления равен располагаемому доходу. При располагаемом доходе меньше объема Ye (слева от точки Е) все варианты потребления домашних хозяйств находятся выше располагаемого дохода, правее от точки Е — уже потребление становится меньше текущего располагаемого дохода сектора домашних хозяйств (Yd). Пересечение вспомогательной линии (биссектрисы) и кривой функции потребления есть простейший «кейнсианский крест». Но обратим внимание на то, что после точки Е располагаемый доход делится на две части: одна его часть (ниже линии С) потребляется, а вторая часть (выше данной линии) сберегается. Вывод: объем потребления зависит, во-первых, от объема располагаемого дохода; во-вторых, от пропорции, в которой располагаемый доход делится на потребление и сбережения. А отчего зависит соотношение между сбережением и потреблением? Средняя склонность населения к потреблению. Доля потребления в располагаемом доходе домашних хозяйств есть средняя склонность населения к потреблению: АРС (average propensity to consume).

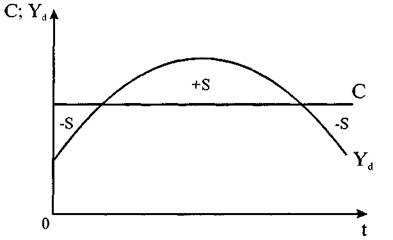

В макроэкономическом анализе такую среднюю склонность к потреблению рассматривают как количественное выражение «психологического фактора», отражающего желание людей покупать потребительские товары, расходуя имеющиеся денежные доходы. От каких факторов зависит АРС при заданном уровне текущего денежного дохода? Согласно современным исследованиям количество таких факторов превышает несколько десятков. К ним относятся: степень развития и осознания потребностей; величина богатства домашних хозяйств; ставки процентов по потребительским кредитам и банковским сберегательным депозитам; сложившееся ожидание дохода; реальное и ожидаемое изменение потребительских цен; демографические факторы и т. п. Сбережения. Формально сбережения (S — savings) есть та часть располагаемого дохода, которая в текущий момент домашними хозяйствами не потребляется, а откладывается. Поэтому сбережения часто называют «отсроченным на будущее потреблением». Среди основных мотивов сбережения следует выделить неуверенность в завтрашнем дне, недоступность дорогостоящих товаров, более высокую полезность блага в будущем перед настоящим. Выделим также следование законам психологии, примеру ближайшего социального окружения, поддержание соответствующего «статусного имиджа» (престижная кредитная карточка, соблюдение социального стандарта и национальных традиций). Многие мотивы сбережения конкретизируются при выделении функций сбережения: а) социальное страхование на случай непредвиденных обстоятельств (болезнь, несчастный случай, утрата работы, предстоящий выход на пенсию и уменьшение по этой причине доходов); б) накопление денежных средств ради приобретения в пер в) формирование фонда для оплаты учебы детей, включая С учетом того огромного влияния, которое потребление домашних хозяйств оказывает на макроэкономические процессы, экономическая теория выдвигает комплекс концепций индивидуального и коллективного потребления, который непрерывно обновляется. Нивелировка сбережения во времени. В условиях рыночной экономики нужно быть готовым к тому, что во времени величина располагаемого дохода может существенно изменяться. Как говорится, «сегодня густо, а завтра пусто». Домашние хозяйства вполне могут столкнуться с периодами, когда располагаемый доход (Yd) превышает уровень сложившегося потребления (С), и наоборот, когда потребление оказывается больше располагаемого дохода (см. рис. 7.2). На рис. 7.2 уровень потребления (С) отражен слегка восходящей прямой линией. Но вот объем располагаемого дохода (Yd) во времени заметно изменяется. Поэтому домашние хозяйства должны выстроить свое экономическое поведение таким образом, чтобы за счет сбережений погашать волны снижения рас полагаемого дохода ниже линии сложившегося объема потреб ления. Кто с этим станет спорить?

Рис. 7.2. Изменение во времени располагаемого дохода сектора домашних хозяйств Гипотеза жизненного цикла сбережений (для отличника). Из жизненного опыта — собственного, а также родителей, дедушек и бабушек — мы знаем, что в начале трудовой жизни и по пыходу на пенсию располагаемые доходы минимальны по сравнению с их уровнем в период активной трудовой деятельности. В такой благоприятный период личные доходы значительно превышают сложившийся уровень потребления (см. рис. 7.3).

Рис. 7.3. Иллюстрация гипотезы жизненного цикла сбережений Поэтому современный человек вынужден выстраивать свое экономическое поведение таким образом, чтобы часть денежных средств сберегать с целью их использования для поддержания уровня потребления на финише жизни. Таким образом, с определенного момента для текущего потребления (Ct) вводятся ограничения. Они рассчитываются с учетом ожидаемой продолжительности трудового и пенсионного периода, а также уровня годового дохода и пенсии:

где Та — продолжительность трудового стажа; Тг — ожидаемый период получения пенсии; W — годовая заработная плата; R — ожидаемый уровень годовой пенсии. Пример Допустим, молодой специалист Петров (30 лет) получает годовой доход в размере 1000 талеров Рассчитывает в 60 лет достойно уйти на «заслуженный отдых», получать скромную пенсию в размере 500 талеров и спокойно дожить до 80 лет. Сколько при таком прогнозе он может позволить себе ежегодно потреблять, чтобы по выходе на пенсию обеспечивать сложившийся уровень потребления? Используем приведенную выше формулу и подставим соответствующие значения.

Следовательно, объем ежегодного сбережения должен составить 1000 - 800 = 200 талеров. Сбережения как функция от Yd.Теперь вернемся к рис. 7.1. В точке А на оси ординат мы имеем дело с «автономным потреблением». Здесь потребление находится на уровне, ниже которого оно не может опуститься. Ни о каком сбережении не может быть и речи, пока биссектриса оказывается ниже линии потребления. Наоборот, после точки Е некоторая часть денежного дохода сберегается. Возникает вертикальный разрыв между биссектрисой центрального угла и линией потребления, который постепенно увеличивается. Так что после точки Е биссектриса выражает уже не объем потребления, а равенство: Yd = С + S. К тому же обнаруживается четкая закономерность: с возрастанием объема располагаемого денежного дохода сбережения увеличиваются. Т. е. сбережение есть функция от располагаемого дохода: S = S (Yd). Одновременно снижается средняя склонность к потреблению (АРС).

Рис. 7.4. Функция сбережения как зеркальное отражение функции потребления На рис. 7.4 (внизу) представлен внешне самостоятельный график сбережений домашних хозяйств. Однако заметно, что кривая сбережений S есть всего лишь зеркальное отражение кривой потребления С. При располагаемом доходе меньше объема Ye мы имеем дело с так называемыми отрицательными сбережениями (сектор домашних хозяйств живет в долг). В точке Е сбережения равны нулю. После этого при перемещении вправо С < Yd, что и создает возможность сберегать. На практике сбережения могут возникать с весьма низкого уровня денежных доходов (потребления). Сказываются специфика национального менталитета, доминирующие в обществе ожидания, ухудшение социально-экономических условий жизни населения и т. д. Средняя склонность к сбережениям — выражается через показатель APS (average propensity to save). Данный показатель отражает, какая доля из располагаемого дохода сектора домашних хозяйств идет на сбережения:

Показатель APS есть количественное выражение действия психологического фактора, сформировавшегося желания домашних хозяйств сберегать часть располагаемого дохода. Понятно, что: АРС + APS = 1. Распределение располагаемого дохода на потребление и сбережение зависит от ряда взаимно дополняющихся факторов: а) величины богатства, представленного в виде имущества, б) уровня текущих денежных доходов; в) уровня цен (чем выше цены, тем ниже покупательная г) интенсивности потребительского кредита, который спо д) различных ожиданий, психологических склонностей Предельные склонности потребления и сбережения. Показатели средней склонности населения к сбережениям и потреблению отражают уже сложившееся соотношение (предпочтения) потребления и сбережения в располагаемых денежных доходах сектора домашних хозяйств. Вместе с тем известно, что вслед за изменением объема дохода такие предпочтения могут изменяться под воздействием различных факторов. В «Макроэкономике» такие тенденции отражают специальные показатели из семейства «предельные склонности». Например, предельная склонность к потреблению МРС (marginal propensity to consume) отражает изменение объема потребления вслед за изменением располагаемого денежного дохода на одну денежную единицу:

МРС выражает изменение отношения к потреблению вслед за изменением объема располагаемого дохода, т. е. к тому изменению в доходе, которое его вызвало. Если МРС = 0, то весь прирост дохода будет сберегаться: дельта доход = дельта сбережения. Если МРС = 0,5, то увеличение денежного дохода будет поровну распределено между потреблением и сбережением. Предельная склонность к сбережениям MPS (marginal propensity to save) определяется отношением изменения величины сбережений к вызвавшему его изменению дохода:

Таким образом, показатели МРС и MPS отражают, какую долю дополнительной единицы дохода домашние хозяйства потребляют, а какую сберегают. При этом ДС + AS = AYd. Но тогда АС / AYd + AS / AYd = 1. Т. е. МРС + MPS = 1. Пример. Предположим, располагаемый денежный доход изменился на 100 единиц, а сбережения на 80 единиц. Рассчитаем предельную склонность населения к сбережениям на данном отрезке изменения денежного дохода:

Так как МРС + MPS = 1, то МРС = 1 - MPS = 1 — 0,8 = 0,2. Следовательно, при расчете показателя предельной склонности к сбережениям (MPS) мы исходим из того, что с ростом доходов у сектора домашних хозяйств появляется возможность увеличивать как потребление, так и сбережения. Вывод: в секторе домашних хозяйств потребление и сбережение движутся в том же направлении, что и располагаемый доход. Но скорость такого движения может изменяться. Психологический закон склонности населения к сбережениям. С ростом дохода домашние хозяйства увеличивают и потребление, и сбережения. Но в краткосрочном периоде обычно темпы роста сбережений выше темпов роста потребления. Так что получается: APS > АРС. Первым такую закономерность обнаружил Дж. М. Кейнс и пришел к выводу: «Основной психологический закон, на который мы можем положиться не только a priori, исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход» (27, стр. 90). Получается, что вслед за увеличением располагаемого дохода домашние хозяйства абсолютно увеличивают объем потребления (С = С (Yd)), но в объеме меньшем, чем это позволяет возрастающий доход, т. е. сокращают относительно. Обоснование данного психологического закона заставило экономистов и политиков обратить самое пристальное внимание на тенденции и закономерности формирования совокупного спроса в условиях его хронического отставания. Была сформулирована проблема достижения в национальной экономике так называемого эффективного спроса. Т. е. такого совокупного спроса, который позволил бы вплотную приблизиться к экономике полной занятости (Y*). Следует признать, что в долговременном периоде действие обнаруженного психологического закона склонности населения к недопотреблению не столь очевидно. Так, при эмпирической проверке долгосрочная склонность к потреблению обнаружила достаточно высокую стабильность. Позже были выявлены факторы, которые вызывают сокращение объема сбережения в пользу долгосрочного потребления. Примечание. Например, гипотеза жизненного цикла (Ф. Модильяни) ставит потребление населения в зависимость не только от текущего располагаемого дохода, но и от величины дохода за период, равный длине жизненного цикла индивидуума или семьи. В основе данной гипотезы лежит широко используемая в современном экономическом анализе концепция ожидания, согласно которой текущее потребление находится под влиянием будущих доходов. Так, домашние хозяйства, имеющие высокие доходы, но ожидающие их сокращения в будущем, будут активно экономить Напротив, домашние хозяйства, ожидающие в будущем заметного повышения доходов, берут сегодня банковский кредит, не опасаются жить в долг, повышая тем самым уровень своего текущего потребления (23, стр. 58). В целом сегодня принято считать, что линия потребления в долгосрочном периоде в отличие от функции потребления в краткосрочном, периоде все же приближается в биссектрисе центрального угла. И последнее. Сбережения сокращают текущее потребление, но создают предпосылки для инвестиций. 7.2. Инвестиционный спрос. Модель S = I Инвестиции как инъекции. В структуре совокупного спроса видное место занимают инвестиции. Обычно на них приходится 18-25 % от объема ВВП. Еще одна особенность — инвестиции являются самой неустойчивой частью совокупного спроса и более всего подвержены конъюнктурным колебаниям. Инвестиции выступают как денежные сбережения, вкладываемые в различные виды хозяйственной деятельности для создания новых и возмещения старых производственных мощностей, других физических активов с целью получения дохода. Обратим внимание на то, что инвестиции (I) — это не сами по себе денежные сбережения, а используемые в целях накопления денежные сбережения. Инвестиции предстают в виде денежных затрат на приобретение машин и оборудования, на строительство зданий, сооружений, жилья, а также как изменение производственных запасов. Примечание. Здесь мы на некоторое время абстрагируемся от выделения валовых накоплений (I) и валовых инвестиций (Ig). Инвестиции рассматриваются лишь как процесс изъятия денежных средств из экономического оборота сектора домашних хозяйств, т. е. как предельно широкое понятие. Таким образом, если сбережения выступают как сама утечка денежных средств из экономического оборота сектора домашних хозяйств, так как ограничивают расходы на текущее потребление, то инвестиции (инъекция) означают возврат в экономический оборот мобилизованных денежных средств. Инвестиции выступают вслед за потреблением в качестве компонента совокупных расходов (спроса). В рамках сектора домашних хозяйств располагаемый доход (Yd) равен потреблению и сбережениям: Yd = С + S. С учетом того что S = I получаем: Yd = С + I. Здесь приведена простейшая макроэкономическая модель инвестиций. Если сбережения можно рассматривать как предложение денег со стороны сектора домашних хозяйств банковскому сектору, то инвестиции — как спрос на рынке денежных средств. Источники инвестиций. Основным источником инвестиций принято считать сбережения сектора домашних хозяйств. При этом мы помним, что сбережения есть функция располагаемого дохода: S = S (Yd). При соблюдении равенства S = I утечки равны инъекциям. Примечание. При этом та часть денежных расходов, которая используется домашними хозяйствами на жилищное строительство, автоматически относится к сбережениям и инвестициям непроизводственного назначения. Вместе с тем не является секретом и то, что в формировании национального инвестиционного фонда задействованы и другие источники (см. рис. 7,5). Прежде всего обратим внимание на финансовые источники бизнеса, который: 1) аккумулирует амортизационные отчисления и создает 2) использует чистую прибыль, остающуюся в распоряже Теперь о государстве. Часть денежных средств, аккумулированных в бюджете, по особым программам государство направляет на развитие национального производства. Это так называемые государственные инвестиции. Здесь и далее до определенного момента государственные инвестиции рассматриваются в рамках государственных закупок (G) если не выступают объектом специального анализа.

Рис. 7.5. Формирование национального инвестиционного фонда Среди основных факторов, предопределяющих формирование национального инвестиционного фонда, выделим: 1) ожидаемую норму чистой прибыли; склонность бизнеса 2) реальную ставку ссудного процента; 3) уровень располагаемых денежных доходов в секторе до 4) наличный основной капитал и объем амортизационного 5) уровень налогообложения и формирование государством 6) изменения в технологическом способе производства; 7) эффективность функционирования инвестиционного Ограничимся кратким комментарием отдельных факторов. При анализе располагаемого денежного дохода сектора домашних хозяйств (Yd) как источника инвестиций следует выделять его постоянную и переменную часть. Выделение сбережений из некой его постоянной части протекает с учетом средней склонности к сбережениям (APS). Но выделение сбережений из прироста располагаемого дохода (переменная часть) протекает под воздействием MPS. Сбережения домашних хозяйств и чистая прибыль бизнеса используются как источник чистых внутренних частных инвестиций (см. рис. 7.5). Процентная ставка выступает в качестве основного фактора денежных сбережений домашних хозяйств. Примечание. Несколько иная роль нормы ссудного процента в секторе бизнеса. Во-первых, норма ссудного процента выступает как критерий отбора инвестиционных проектов. Во-вторых, чем ниже норма ссудного процента, тем меньшая часть чистой прибыли будет сохраняться в виде банковских депозитов, т. е. удерживаться в виде свободного денежного капитала. Но велика роль самих «ожиданий инвесторов». При сложившейся процентной ставке предприниматели будут сокращать или, наоборот, наращивать объем инвестиций в зависимости от того, какие ожидания доминируют в среде бизнеса — пессимистические или оптимистические. Большие деньги любят стабильность. Инвестиционный спрос. Общие расходы на инвестиции (I) формируют инвестиционный спрос, являющийся составной частью совокупного спроса (AD). Инвестиционный спрос включает: 1) производственные инвестиции (основной капитал); 2) инвестиции в товарно-мате- риальные ценности, включая и готовую продукцию; 3) инвестиции в жилищное строительство. Таким образом, инвестиционный спрос — это денежный спрос на капитальные или производительные блага. Исключение составляют лишь те инвестиции, которые связаны с непланируемым приростом запасов готовой продукции, что, как уже отмечалось ранее, обусловлено сбоями в механизме реализации готовой продукции. Спрос на инвестиции формируется в рамках конкретных инвестиционных проектов. Побудительным мотивом выступает ожидаемая прибыль, на получение которой рассчитывает сектор бизнеса. Чем выше уровень рентабельности капитальных вложений, тем выше спрос на денежный капитал и инвестиции. При этом учитывается норма ссудного процента. Чем больше разница между нормой валовой прибыли и нормой ссудного процента, тем выше склонность хозяйствующих субъектов к инвестированию, тем больше и сам инвестиционный спрос. Если такая разница отрицательна или меньше нормы предпринимательского дохода, то такой инвестиционный проект не будет реализован, а инвестиционный спрос будет отсутствовать. При снижении процентной ставки, наоборот, ранее невыгодные проекты становятся привлекательными, и вполне можно ожидать, что уровень инвестиционного спроса возрастет (см. ч. 2, стр. 492). Все, что представлено на рис. 7.6, нам хорошо известно из курса «Микроэкономика» (см. ч. 2, стр. 495).

В части «А» данного рисунка видно, что фирма станет инвестировать денежные средства в производство до тех пор, пока денежный доход от предельного продукта ресурса (MRP) будет больше или равен предельным издержкам, которые связаны с приобретением дополнительной едини им ресурса. Эластичность спроса на инвестиции задается скоростью убынм ния предельной производительности (предельной доходности). Если предельный доход представить в виде средней прибыли, норму ссудного процента (Z) в виде предельных издержек на приобретаем м((ресурс, а минимальный предпринимательский доход отдельно в виде винчения «d», то видно, что инвестиционный спрос будет существовать лини, до точки К. Если в определенный момент норма ссудного процента, выполняю щая функцию своеобразного норматива минимальной экономической >ф фективности капитальных вложений, снизится до уровня MRC2, то иннг стиционный спрос будет продолжен до точки Е (см. рис. 7.6 а). Если предположить, что бизнес заимствует денежные средства, неоО ходимые для закупки инвестиционных товаров, только на рынке денежных средств, то взаимодействие спроса и предложения (со стороны домашних хозяйств) полностью подчиняется норме ссудного процента (см. рис. 7.6 б). Таким образом, при любых вариантах рассуждений инвестиции всегда представляют собой обратную функцию от процентной ставки: 1 = 1 (Z). Факторы сдвига кривой спроса на инвестиции. Эффект сдвига кривой спроса на инвестиции, может отразиться через: а) состояние основного капитала, включая степень износа; б) появление в ближайшее время заметных изменений в в) ожидание негативных и позитивных изменений в экономи г) уровень издержек на приобретение, эксплуатацию и об д) динамику национального уровня заработной платы. Автономные и индуцированные инвестиции. При анализе закономерностей формирования инвестиционного спроса в структуре инвестиций следует выделять два важных компонента: автономные и индуцированные инвестиции. Под автономными инвестициями (1а) понимаются затраты, связанные с образованием нового капитала, объемы которых не зависят от динамики национального дохода и совокупного спроса. Более того, объем автономных инвестиций сам оказывает прямое влияние на уровень национального дохода. Если такие инвестиции не будет осуществлять бизнес, то этим будет вынуждено заняться государство. На величину автономных инвестиций оказывают влияние прежде всего экзогенные факторы: изменения в техническом прогрессе, темпы прироста населения, изменение моды и вкусов, расширение внешних рынков и т. п. Поэтому на графике автономные инвестиции обозначены в виде горизонтальной линии (см. рис. 7.7).

Рис. 7.7. График автономных, индуцированных и чистых инвестиций Индуиированные инвестиции (Ir), наоборот, зависят от объема национального дохода, точнее — от темпов и величины прироста национального дохода (Yn). Ir = f(AYn). Также как с изменением располагаемого дохода (Yd) могут изменяться масштабы потребления и сбережений в секторе домашних хозяйств, точно также в зависимости от национального дохода изменяется и объем индуцированных инвестиций. Срабатывает общая закономерность: больше спрос, больше доход и прибыль бизнеса — больше возможности и желание инвестировать. Наличие переменной части инвестиций, или индуцированных инвестиций, есть признак расширенного воспроизводства. Степень зависимости прироста индуцированных инвестиций от увеличения национального дохода отражается через показатель предельной склонности к инвестированию — MPI (marginal propensity to investment):

Настало время выделить основные факторы нестабильности инвестиций: 1) продолжительные сроки службы оборудования; 2) нерегулярность инноваций; 3) изменчивость экономических ожиданий; 4) обнаружение различных циклических колебаний национального производства. В итоге суммарные инвестиции (Ig) равны сумме автономных и редуцированных инвестиций: Ig = la + Ir (см. рис. 7.7). Их финансовой базой выступают сбережения сектора домашних хозяйств и средства бизнеса (амортизационные отчисления и накопление капитала за счет чистой прибыли). Модель S = I. То, что валовые внутренние частные инвестиции в качестве финансового источника предполагают сбережения (накопления), — это мы ранее уже выяснили. Теперь сделаем более принципиальное заявление: современная макроэкономическая модель достижения общего равновесия (AD = AS) через синтез частных пропорций предполагает обеспечение равенства сбережений и инвестиций. Если сбережения оказываются больше инвестиций, то это означает, что изъятия превышают инъекции и можно ожидать спада объемов национального производства. В силу того, что сокращение объема спроса на предметы потребления (из-за сбережений) не компенсируется ростом спроса на капитальные блага (средства производства, жилье и т. п.). Кроме того, будет обозначено отставание в развитии производственных мощностей, что уже в ближайшее время негативно скажется на темпах экономического роста. Наоборот, если инвестиции окажутся больше сбережений, то возникает опасность инфляции. Чтобы несколько упростить анализ, представим, что в определенный период времени инвестиции складываются на одном уровне и если увеличиваются, то весьма незначительно. В итоге линия инвестиций будет иметь слегка восходящий характер вслед за ростом дохода (см. рис. 7.8).

Рис. 7.8. Разрыв между инвестициями и сбережениями До точки Е0 сбережения имеют место, но они меньше инвестиций. Инвестиции осуществляются в том числе и за счет сокращения ранее созданных товарно-материальных запасов. Могут иметь место и вынужденные сбережения (инфляция и обесценение денежных вкладов, доход от эмиссии). Положительным моментом выступает лишь то, что инвестиции, способствуя увеличению объема выпуска, толкают национальную экономику в точку равновесия Е0, где достигается равенство инвестиций и сбережений. Правее от точки равновесия Е0 ситуация иная: возросшие сбережения заметно превышают инвестиции. Поэтому часть созданного продукта не удастся реализовать. Бизнес будет вынужден пойти на увеличение запасов товарно-материальных ценностей. Примечание. Таким способом в секторе бизнеса будет материализована часть прибыли, в структуре баланса предприятия уменьшится доля денежных средств Однако уравновешивание инвестиций и сбережений за счет прироста производственных запасов может осуществляться лишь до определенного момента. Неизбежно обострятся проблемы, связанные с продолжением процессов воспроизводства. Неэффективный спрос и снижение уровня цен на конечную продукцию сократят спрос на инвестиции. Из-за ухудшения структуры баланса у предприятий возрастет спрос на краткосрочный банковский кредит, что также сократит в банковском секторе финансовые ресурсы, пригодные для долгосрочного кредитования (т. е. инвестиций). Вместе с тем удар будет нанесен и по сложившемуся механизму сбережений. Прежде всего сокращение доходов ухудшит условия для сбережений. Их сокращение будет способствовать возврату в точку равновесия инвестиций и сбережений. Парадокс бережливости (для отличника). Разрыв между сбережениями и инвестициями может произойти по разным причинам. В том числе и по причине сбоев в функционировании инвестиционного комплекса. Но, предположим, все дело в другом. И такой разрыв в первую очередь связан с тем, что в обществе сложилась высокая средняя склонность к сбережениям (APS). Население страны устойчиво сберегает весомую часть располагаемого дохода, а с его увеличением темпы сбережений возрастают. Впрочем, что может быть плохого от того, что нация думает о завтрашнем дне и ограничивает текущее потребление? Хороший вопрос. В поиске ответа на него вернемся к предыдущему анализу. Предположим, что в силу ряда обстоятельств у населения и бизнеса возросла склонность к сбережени- ям и произошел сдвиг линии сбережений: S0 —> S1 (см. рис. 7.8). Но стремление населения сберегать не дополнилось стремлением предпринимателей больше инвестировать. Обратим внимание на то, что новая точка равновесия Е1 оказалась значительно левее от точки Е0. Причем масштаб такого смещения оказался весьма значительным, если его сравнивать со смещением самой линии сбережений. Так что точке равновесия e1 соответствует значительно меньший объем ВВП (Y1 < Y0). Итак, «парадокс бережливости» обнаруживается в том, что вслед за ростом сбережений сократились инвестиции, снизился и объем ВВП. Вывод: стремление каждого члена общества больше сберегать может привести к тому, что все вместе станут беднее. Таким образом, парадокс бережливости заключается в том, что в условиях простой линейной модели увеличение сбережений приводит к сокращению личного потребления и ВВП. Вместе с тем надо осознавать, что парадокс бережливости определяется лишь в рамках простой линейной модели без участия государства, без учета функционирования национальной банковской системы, наконец, применительно к закрытой национальной экономике. Одновременное выполнение всех таких условностей сегодня просто нереально. Пример. Коммерческие банки аккумулируют сбережения населения, что на некоторое время заметно уменьшает совокупный спрос. Одновременно повышается ликвидность банковской системы. Увеличивается возможность банков наращивать операции по кредитованию реального сектора экономики, наконец, расширять потребительский кредит. Дальнейший рост банковских депозитов (предложение денег) позволяет снижать норму процента по пассивным и активным банковским операциям, т. е. делать кредит более доступным клиентам банка, что снижает издержки производства. Однако снижение процентной ставки по депозитам снижает склонность населения к банковским сбережениям, и национальная экономическая система вновь начинает двигаться в точку равновесия. При оценке последствий парадокса бережливости значение имеет та фаза экономического цикла, в которой находится национальная экономика. Так, в ситуации экономического роста и «инфляционного перегрева» национальной экономики, достигшей отметки «объема полной занятости», увеличение сбережений населения желательно, так как уменьшение совокупного спроса подавляет ранее раскрученную «инфляцию спроса» (см. рис. 7.9 а, где p1 > Р2). Наоборот, в момент вхождения национальной экономики в фазу кризиса, когда сектор бизнеса руководствуется исключи-

Рис. 7.9. Эффект парадокса бережливос

|