Основные проблемы и перспективы развития рынка банковских пластиковых карт в России…………………………………………………...…48 3 страница

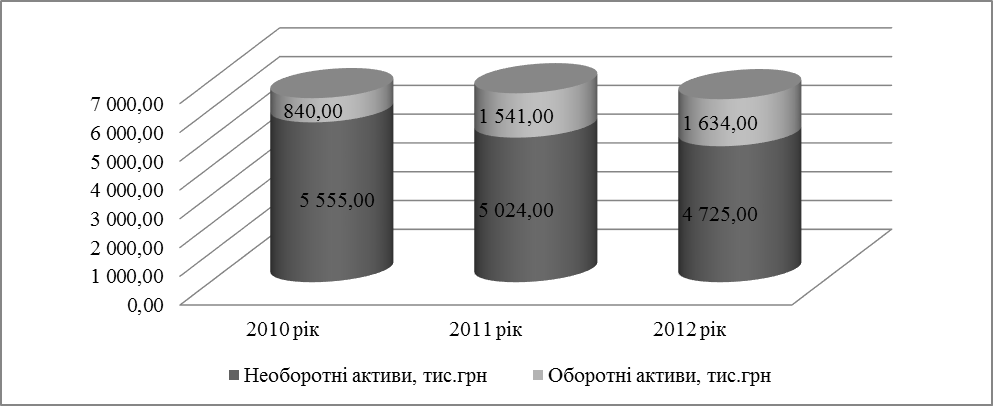

Зобразимо графічно динаміку структури активів ПАТ «САТП 0904» на рис.2.3.

Рис.2.3 Аналіз структури активів ПАТ «САТП 0904», тис.грн

Необоротні активи складаються тільки з основних засобів (100%), вартість яких протягом періоду зменшується за рахунок зносу. Первісна вартість основних засобів на кінець 2012 року зменшилась з 13 454 тис.грн до 12 923 тис.грн, а знос -із 7 899 тис.грн до7 924 тис.грн, дані показники свідчать про те, що основні засоби підприємства перебувають в досить таки зношеному стані. Це є негативною тенденцією для функціонування підприємства, тому необхідно вжити певних заходів для оновлення основних засобів. Частка оборотних активів у валюті балансу незначна, це передусім пов’язано зі сферою функціонування підприємства. Оборотні активи складаються із виробничих запасів (вартість яких протягом 2010-2012 років майже не змінюється, питома вага виробничих запасів у активах підприємства становить близько 1,38%), грошових коштів в національній валюті та дебіторської заборгованості, яка становить більшу їх частину. По відношенню до валюти балансу вартість дебіторської коливається в межах 10% - 15%. Пасив балансу відображає джерела формування фінансових ресурсів підприємства. Для аналізованого підприємства – це власний капітал (який складає близько 93% валюти балансу), який складається зі статутного капіталу, резервного капіталу. Частка поточних зобов’язань невелика. Такий незначний відсоток позикового капіталу свідчить про фінансову стійкість підприємства та можливість самостійно розраховуватися з зобов’язаннями. Графічно структуру пасивів підприємства зображено на рис. 2.4.

Рис. 2.4 Аналіз структури пасивів ПАТ «САТП 0904», тис.грн

Оперативні фінансові рішення, в основному, пов’язані з управлінням оборотними активами, тобто з аналізом їх складу, структури, динаміки, плануванням, фінансуванням та контролем (табл.2.3).

Таблиця 2.3 Аналіз складу і динаміки оборотних коштів підприємства

Продовження табл.2.3

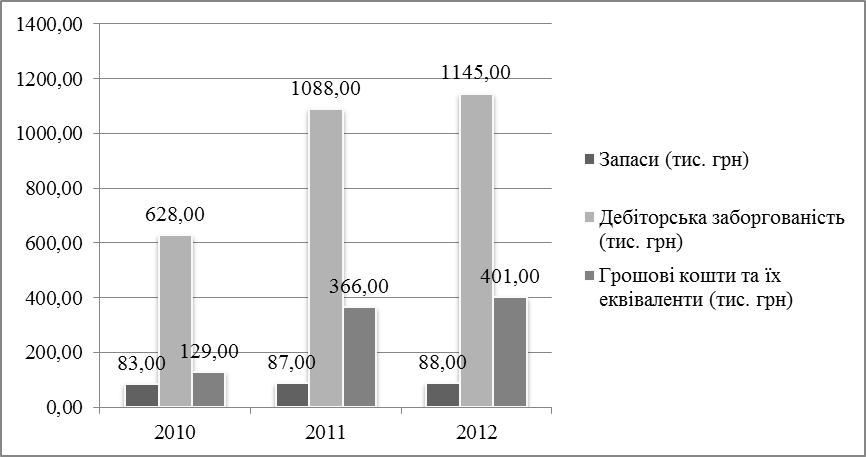

За даними таблиці сума оборотних коштів в 2010 році складає 840 тис.грн, протягом періоду 2010-2011 рр. спостерігається збільшення активів на 701 тис. грн. і вже на кінець 2012 року сума оборотних активів склала 1634 тис.грн. Оборотні кошти складаються із запасів, які збільшуються протягом періоду на 5 тис.грн, і в 2012 році становлять 88 тис.грн (5,38%), з дебіторської заборгованості, яка збільшується протягом періоду на 517 тис.грн і становить на кінець 2012 року – 1145 тис.грн (70,07%), з грошових коштів та їх еквівалентів, сума яких протягом періоду зросла майже втричі і складає 401 тис.грн (24,54%). Найбільша частка всіх оборотних коштів припадає на дебіторську заборгованість, яка становить майже 71%. Збільшення суми оборотних коштів протягом періоду відбулось в основному за рахунок збільшення дебіторської заборгованості, що є негативним для підприємства, а також збільшення грошових коштів на рахунках в банку, що є позитивним. Графічно структуру оборотних коштів показано на рис. 2.5 Необоротні активи ПАТ «САТП 0904» складаються тільки з основних засобів, тому далі буде проаналізовано структуру та динаміку, а також ефективність використання основних засобів на підприємстві. Інформацію щодо вартості основних засобів подано в Примітках до річної звітності за 2010-2012 рр., та сформовано в Додатку О.

Рис.2.5 Склад і динаміка оборотних коштів підприємства, тис.грн

Як бачимо, основні засоби ПАТ «САТП 0904» складаються з таких груп: – будинки, споруди та передавальні пристрої; – машини та обладнання; – транспортні засоби; – інструменти, прилади, інвентар (меблі). В 2010 році можемо спостерігати деякі зміни в структурі основних засобів, так, протягом року надійшло транспортних засобів на суму 120 тис.грн, вибуло за 2010 рік основних засобів на суму 268 тис.грн, нарахована амортизація протягом року склала 628 тис.грн. Протягом 2011 року не спостерігається жодного надходження по групах основних засобів, вартість вибуття склала – 506 тис.грн, нарахована амортизація протягом року – 413 тис.грн. В 2012 році група основних засобів будинки, споруди та передавальні пристрої збільшилась на суму 13 тис.грн, група інструменти, прилади та інвентар на суму 7 тис.грн, загальна вартість вибуття по основних засобах склала 45 тис. грн., нарахована амортизація на суму – 318 тис.грн. За даними таблиці охарактеризуємо стан основних виробничих засобів ПАТ «САТП 0904» за допомогою таких коефіцієнтів: зносу основних засобів; придатності; оновлення; вибуття (приросту) основних засобів та зведемо отримані дані в таблицю 2.4.

Таблиця 2.4 Рух основних засобів ПАТ «САТП 0904» протягом 2010-2012 рр.

Коефіцієнт зносу характеризує частку вартості основних засобів, що її списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів.

де Кз — коефіцієнт зносу основних засобів; Зо — сума зносу основних засобів; Фк — балансова вартість основних засобів.

Кз 2010р. =

Кз 2011р. =

Кз 2012р. =

Отже, основні засоби станом на кінець 2012 р. зношені на майже 64%, що свідчить про недостатній ступінь оснащення підприємства засобами виробництва та у порівнянні з попередніми періодами показник збільшився на 2,3% за рахунок зносу основних засобів підприємства. Коефіцієнт придатності основних засобів розраховується за формулою:

Кп = 1 – Кз, (2.2)

Кп 2010р. = 1 – 0,587= 0,413 або 41,3%

Кп 2011р. = 1 – 0,611 = 0,389 або 38,9%

Кп 2012р. = 1 – 0,634 = 0,366 або 36,6%

Коефіцієнт придатності показує, яка частина основних засобів придатна для експлуатації в процесі господарської діяльності, тобто в даному випадку 36,6% основних засобів є придатним для експлуатації та у порівнянні з попередніми періодами коефіцієнт придатності зменшився на 2,3%. Цей показник ще раз підтверджує зношеність та нестачу основних засобів. Коефіцієнти оновлення та вибуття розраховуються за формулами:

де Ко — коефіцієнт оновлення основних засобів; Фу — вартість введених основних засобів за звітний період; Кв — коефіцієнт вибуття основних засобів; Фв — вартість виведених основних засобів за звітний період.

Ко 2010р. =

Ко 2012р. =

Коефіцієнт оновлення основних засобів за 2011 рік дорівнює нулю, тому що в даний період відсутнє оновлення основних засобів. Взагалі за період можемо спостерігати незначне оновлення основних засобів, яке знаходиться в межах 1%.

Кв 2010р. =

Кв 2011р. =

Кв 2012р. =

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів, тобто ступінь вибуття тих основних засобів, які або морально застаріли, або зношені й непридатні для подальшого використання. Для даного підприємства ступінь вибуття основних засобів коливається в межах 4%, значення якого значно вище за значення показника оновлення. Проаналізувавши основні засоби підприємства за допомогою даних коефіцієнтів, можна зробити висновки, що стан основних засобів є тяжким, спостерігається високий ступінь зношеності, тому підприємству необхідно вжити певних заходів для оновлення основних засобів. Загалом аналіз складу та структури показав, що активи майже на 75% складаються з основних засобів, зношеність яких становить близько 64%, незначна частка оборотних активів у балансі пов’язана передусім зі сферою діяльності підприємства. Основну частину оборотних активів складає дебіторська заборгованість, далі грошові кошти і виробничі запаси. Пасив балансу складається на 94% з власного капіталу, поточні зобов’язання складають 6%, а це означає, що підприємство майже не залежить від зовнішніх кредиторів та самостійно справляється з поточними платежами. Отже, проведений аналіз свідчить, що підприємству має ефективну структуру майна, що є сприятливою для подальшого розвитку, потрібно тільки звернути увагу та застосувати певні заходи щодо дебіторської заборгованості та зношеності основних засобів.

2.3 Аналіз фінансових результатів діяльності підприємства

Фінансовий результат діяльності підприємства оцінюється прибутком (збитком) за звітний період. Позитивний фінансовий результат діяльності підприємства характеризується абсолютними і відносними показниками; сумою отриманого прибутку і рівнем рентабельності. Доходи ПАТ «Спеціалізоване автотранспортне підприємство 0904» складаються з:- доходів за автоперевезення; - доходів від здачі в оренду стоянки, складів та офісів, які знаходяться на території аналізованого підприємства.Для аналізу фінансових результатів використаємо інформацію табл.2.5, де представлені дані підприємства із форми№2 «Звіт про фінансові результати» за 2010-2012 роки.

Таблиця 2.5 Аналіз фінансових результатів ПАТ «САТП 0904», тис.грн

Продовження табл.2.5

Аналіз даних показує, що у складі фінансових результатів за всіма видами діяльності протягом 2010-2012 років відбулися як позитивні, так і негативні зміни. В 2010 році підприємство працювало збитково, як показують дані попередньої таблиці, збитковість передусім пов’язана з великою собівартістю, яка в 2010 році становила 5 044 тис.грн, а чистий дохід при цьому був – 6 998 тис.грн, також спостерігається значна частка адміністративних витрат та інших операційних витрат. В 2011 році можемо спостерігати прибутковість підприємства, перш за все це пов’язано із збільшенням доходу (виручки) від реалізації продукції (товарів, робіт, послуг), якщо на кінець 2010 року цей показник мав значення 8 383 тис.грн., то протягом 2011 року збільшився до 9 380 тис.грн, що позитивно відобразилось на прибутковості підприємства. 2012 рік характеризується теж збитковістю, в основному через велику собівартість та затрати. Тому підприємству потрібно негайно приймати певні заходи по зменшенню собівартості. Детально структуру та склад сукупних доходів підприємства відображено в табл.2.6.

Таблиця 2.6 Сукупні доходи ПАТ «САТП 0904», тис.грн

З таблиці видно, що сукупні доходи підприємства складаються тільки з виручки та інших доходів. На кінець 2011 року спостерігається збільшення сукупних доходів, що свідчить про ефективне функціонування підприємства. Детальніше структуру та склад сукупних витрат підприємства відображено в табл. 2.7. Таблиця 2.7 Сукупні витрати ПАТ «САТП 0904», тис.грн

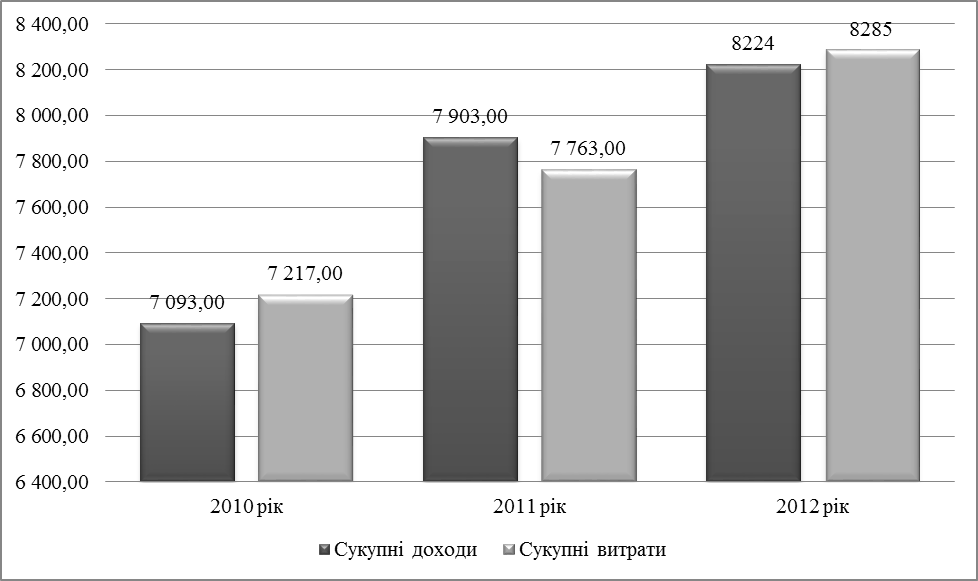

Як бачимо, сукупні витрати ПАТ «САТП 0904» складаються з собівартості реалізованої продукції, товарів, робіт, послуг, адміністративних витрат та інших операційних витрат. Протягом аналізованого періоду загальна сума сукупних витрат збільшується, що негативно відображається на прибутковості підприємства. Графічно динаміку сукупних витрат і доходів аналізованого підприємства відображено на рис.2.6.

Рис.2.6 Порівняльна динаміка зростання сукупних доходів і витрат ПАТ «САТП 0904», тис.грн

На графічному відображенні динаміки сукупних доходів і витрат ПАТ «САТП 0904» можна побачити протягом аналізованого періоду 2010-2012 років скорочення розміру доходів і та збільшення витрат. У 2011 році сукупні доходи складають 7903 тис.грн, сукупні витрати – 7763 тис.грн, що позначилось на позитивному результаті діяльності підприємства. Для оцінки ефективної господарської діяльності підприємства використовуються показники рентабельності – доходності чи прибутковості його капіталу, ресурсів та продукції (табл.2.8). Визначивши показники рентабельності можна відмітити, що протягом 2010 р. та 2012 р. ПАТ «Спеціалізоване автотранспортне підприємство 0904» характеризується нульовою рентабельністю по всіх показниках, що було результатом відсутності прибутку, збиток в 2010 році становив 142 тис.грн., у 2012 році – 75 тис.грн. Хоча протягом 2011 року спостерігається отримання прибутку, тобто підприємство має додатні значення по показниках рентабельності, які буде проаналізовано далі. Таблиця 2.8 Аналіз показників рентабельності ПАТ «САТП 0904»

Рентабельність фінансово-господарської діяльності - даний коефіцієнт являється інтегральним показником, що характеризує ефективність фінансово-господарської діяльності в цілому будь-якого суб’єкта господарювання. Тенденція до збільшення даного показника та високе значення свідчить про широкі виробничі можливості та незалежність від зовнішніх джерел фінансування. Низьке чи навіть від’ємне значення може бути свідченням регресивної динаміки його розвитку. В 2011 році даний коефіцієнт має значення 1,0%, це не досить велике значення, тому сказати про широкі виробничі можливості підприємства не можна. Рентабельність активів характеризує розмір чистого прибутку, що припадає на одну гривню активів та характеризує ефективність використання активів. Чим більший цей показник, тим більша можливість підприємства для фінансування свого власного розвитку. Якщо ж динаміка цього показника має тенденцію до зменшення, це означає, що з часом підприємство може втратити можливість самостійно фінансувати оновлення виробничих фондів. Рентабельність необоротних активів характеризує розмір чистого прибутку на одну гривню вартості необоротних активів. Тобто в 2011 році на одну гривню вартості необоротних активів припадало 1,4% чистого прибутку. Рентабельність оборотних активів характеризує розмір чистого прибутку на одну гривню вартості оборотних активів, тобто в 2011 році на одну гривню вартості оборотних активів припадало 6,3% чистого прибутку. Рентабельність основних засобів характеризує розмір чистого прибутку на одну гривню вартості основних засобів. Тобто в 2011 році на одну гривню вартості основних активів припадало 1,4% чистого прибутку. Рентабельність власного капіталу характеризує рівень ефективності вкладення коштів у підприємство і відображає надходження прибутку на кожну гривню інвестованого власного капіталу. Даний коефіцієнт в 2011 році становив 1,2%.

2.4 Діагностика фінансового потенціалу на основі аналізу фінансових показників діяльності підприємства

Діагностику фінансового потенціалу ПАТ «Спеціалізоване автотранспортне підприємство 0904» будемо проводити на основі аналізу показників фінансової стійкості, фінансової ліквідності та платоспроможності, адже саме за допомогою їх значень стає можливим визначення рівня фінансового потенціалу підприємства, а як наслідок і виявлення основних негативних факторів, які знижують рівень фінансового потенціалу підприємства та формування напрямків удосконалення як фінансового потенціалу підприємства, так і його фінансового стану. Однією із основних характеристик фінансового потенціалу підприємства є його фінансова стійкість. Фінансова стійкість – це платоспроможність підприємства у часі з дотриманням фінансової рівноваги між власними та позиковими коштами. Оцінюється співвідношенням: - власного та позикового капіталу; - довгострокових і поточних зобов’язань; - достатності забезпечення матеріальних оборотних засобів власними джерелами фінансування і ін.. Визначимо на прикладі даних балансу ПАТ «Спеціалізоване автотранспортне підприємство 0904» тип фінансової стійкості протягом 2010-2012 років (табл.2.9).

Таблиця 2.9 Аналіз абсолютних показників фінансової стійкості ПАТ «Спеціалізоване автотранспортне підприємство 0904», тис.грн

Аналіз абсолютних показників фінансової стійкості ПАТ «Спеціалізоване автотранспортне підприємство 0904» показав, що підприємство має абсолютну фінансову стійкість, тобто всі запаси і витрати покриваються власними оборотними коштами і кредитами під товарно-матеріальні цінності.

|

, (2.1)

, (2.1) = 0,587 або 58,7%

= 0,587 або 58,7% = 0,611 або 61,1%

= 0,611 або 61,1% = 0,634 або 63,4%

= 0,634 або 63,4% ; (2.3)

; (2.3) , (2.4)

, (2.4) = 0,01 або 1%

= 0,01 або 1% = 0,01 або 1%

= 0,01 або 1% = 0,020 або 2%

= 0,020 або 2% = 0,039 або 3,90%

= 0,039 або 3,90% = 0,003 або 0,3%

= 0,003 або 0,3%