D) Теория портфеля ценных бумаг.

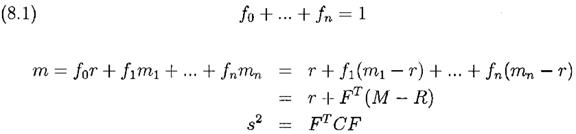

Рассмотрим сперва неограниченный случай с безрисковой бумагой (казначейские векселя) с долей в портфеле f0 и n ценными бумагами с долями в портфеле f1,.., fn. Предположим, что ставка доходности по безрисковому активу r, и, для простоты обсуждения, такое же значение примем для ставок заимствования, кредитования и ставки уплачиваемой при открытии коротких позиций. Пусть C=(sij)- ковариационная матрица с элементами sij, i, j=1,..,n представляющие собой ковариации между i и j бумагами, а M=(m1,m2,..mn)T вектор строка, такой что mi, i=1,..,n будут уровни смещения i-ой бумаги. Тогда портфель удовлетворяет соотношениям

где FT=(f1,..fn) со знаком T означает транспонирование, а R – вектор-столбец (r,r,..r)T длиной n. Тогда наши предыдущие формулы и результаты для одной бумаги и одного безрискового актива приводят к g¥(f1,..fn)=m-s2/2. Это стандартная задача оптимизации квадратичного программирования. Используя (8.1) и решая одновременные уравнения ∂g¥/∂ fi=0, i=1,..,n, мы получаем

где для удовлетворения требования единственности решения мы требуем существования С –1, то есть detC≠0. Когда все бумаги не коррелированны, то С диагональна и мы получаем f *=(mi – r)/sii или f *=(mi – r)/si2, что соответствует (7.3) для n=1. Примечание: BRK эмитировала новый тип непривилегированных акций с тикером BRK.B c одновременным изменением символа для старого типа на BRK.A. Одна акция BRK.A может быть конвертирована в 30 акций BRK.В в любое время, но не наоборот. Право голоса BRK.В имеет меньшее значение, а также отсутствуют право участия в назначении величины ежегодных благотворительных выплат. Мы вслед за рынком рассматриваем эти различия как незначительные, и согласно этому А торгуется по цене примерно в 30 раз превышающей котировку В. Если бы отношение было всегда в точности 30 к 1, а также обе эти бумаги были бы включены в анализ, то они имели бы одинаковое значения ковариаций с другими бумагами, так что С=0 и C-1 не существует. Если существует ограничение на используемый маржинальный капитал с размером доли q, 0 ≤ q ≤ 1, тогда у нас появиться дополнительное ограничение

Подмножество с размерностью n замкнуто и ограничено. Если ставка по заемным средствам для обеспечения портфеля rb=r+eb, eb≥ 0, а ставка комиссии по коротким позициям rs=r+es, es≥ 0, тогда m в уравнении (8.1) изменяется. Обозначим x+=max(x,0) а, x -=max(0,-x), так что x=x+- x – для всех x. Примем f +=f1++…+fn+ за долю портфеля размещенную в длинных позициях. И пусть f -=f1-+…+fn- - это доля портфеля размещенная в коротких позициях. Случай 1. f +≤ 1

Случай 2. f +>1

|