Б) Реальный (почти) мир.

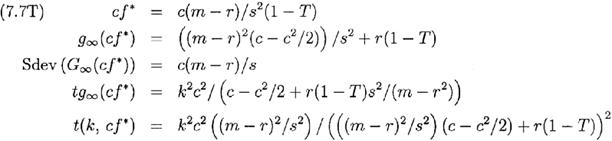

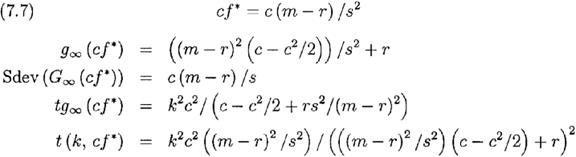

Полагаем, что цены изменяются «непрерывно» (отсутствуют «скачки»), что портфели могут пересматриваться «непрерывно», и что отсутствуют транзакционные издержки (рыночные потрясения, комиссии, «накладные расходы») и налоги (федеральные, муниципальные и т.п.). Тогда применима наша предыдущая модель. Пример 7.2. Возьмем индекс S&P 500. Используя исторические данные мы делаем грубые оценки: m=0,11; s=0,15; r=0,06. Требующиеся нам уравнения для случая r¹0, являются обобщением (7.6) при r¹0 и f=с f *, которые следуют из (7.3):

Если мы примем Из уравнений (7.7) для с=1 мы находим

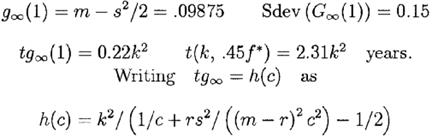

То есть при f *=2,22 по истечение 8,32 лет вероятность того, что Vn>V и ожидаемое значение log(Vn/V0) =0,96 составит 84%, а медианное значение Vn/V0 будет равно примерно e0,96=2,61. Для обычного безрычагового варианта при f=1 и с=0,45 мы получаем

Мы видим, что h(c) растет с увеличением с, по крайней мере до точки с=2, соответствующей 2f *. Запись t(k, cf *) =t(c) в виде

показывает, что t(c) такжерастет с увеличением с по крайней мере до точки с=2. Таким образом, для меньшего (более консервативный подход) значения f= сf *, с£ 2, заданные уровни вероятности P(Vn>V0) достигаются раньше. При с<1 это сопровождается уменьшением коэффициента роста, относительно небольшим для значений f близкихк f *. Замечание: За период 1975-1997 годов совокупная ежегодная доходность краткосрочных казначейских векселей (значение которой соответствует ставке r, если инвестор производит ссудные операции, то есть f<1) изменялась от низкой 2,90%(1993) до высокой 14,71% (1981). Для получения детальной информации см. ежегодный сборник Ibbotson Associates 1998 (или последний доступный) Yearbook. Крупный инвестор с хорошими связями мог бы заимствовать у брокера при запросе плюс около 1%, что приблизительно соответствовало бы казначейским векселям плюс 1%. Это могло бы быть целесообразной оценкой для инвестора, который делает заимствования (f>1). Для других ставки вероятно будут выше. К примеру, базисная ставка за 1975-1997 гг. менялась от низкой 6% (1993) до высокой 19% (1981), по данным Associates First Capital Corporation (1998). Так как r колеблется, мы ожидаем, что m имеет тенденцию к инверсным по отношению к r колебаниям (высокий процентные ставки вызывают снижение цен на фондовых рынках по хорошо известным причинам). В соответствии с этим f * и g∞ будут также колебаться, поэтому в долгосрочном периоде инвестор индексного фонда S&P нуждается в процедуре периодической переоценки и изменения f *, а также желаемого им уровня ливереджа или наличности. Для иллюстрации влияния условия rb>r, где rb – это ставка по заемным средствам инвестора, предположим, что rb в примере (7.2) имеет значение r+2% или 0,08, этот выбор основан на приведенных выше исторических значениях r, которые являются промежуточными между «хорошим» rb =r+1% и «плохим» rb =базисная ставка = r+3%. Мы заменяем r на rb в уравнениях (7.7),и, f *>1; f *=1,33; g∞(f *)= 0,100; Sdev(G∞(f*))=0,20; tg∞(f *)=0,4k2; t=4k2 лет. Заметьте насколько сильно уменьшилось f*. Комментарий: Налоги. Предположим для простоты, что все прибыли облагаются налогом с постоянной ставкой T, а все убытки имеют налоговые льготы (возврат налога) с такой же постоянной ставкой T. Рассматривая сущность этих налогов совместно, представим их как партнера, владеющего частью Т всех прибылей и убытков. Тогда уравнения (7.7) переходят к виду:

Интересно увидеть, что cf * увеличилось на коэффициент 1/(1-Т). Для жителя Калифорнии с большими доходами предельная совокупная ставка федеральных и местных налогов составляет 45%, следовательно коэффициент равен 1/0,55= 1,82. Увеличение cf * приводит к тому же самому значению коэффициента роста, что и до ожидаемого изменения из-за влияния rT. Величина Sdev осталась неизменной, а t(k, cf *) незначительно увеличилась. Однако, как показывает практика, использование более высокого значения кредитного плеча, необходимого в условиях высокой ставки налога, обычно неприемлемо из-за условий маржинальных операций, или нецелесообразно из-за невозможности непрерывного регулирования, и в реальных условиях создаёт опасности, степень которых быстро растет с ростом коэффициента ливереджа.

|

, тогда замена переменных в уравнениях (7.7) дают уравнения (7.6), демонстрируя связь между двумя наборами уравнений. Это также показывает, что пример и выводы о P(Vn>V0) в случае r= 0 эквивалентны аналогичным заключениям о P(ln(V(t)/V0>rt) в случае r¹0. Следовательно, мы можем сравнивать различные стратегии с вариантами инвестирования, основанных на начислении сложных процентов и безрисковой ставке r, такими как вложения в безкупонные U. S. Treasury Bonds.

, тогда замена переменных в уравнениях (7.7) дают уравнения (7.6), демонстрируя связь между двумя наборами уравнений. Это также показывает, что пример и выводы о P(Vn>V0) в случае r= 0 эквивалентны аналогичным заключениям о P(ln(V(t)/V0>rt) в случае r¹0. Следовательно, мы можем сравнивать различные стратегии с вариантами инвестирования, основанных на начислении сложных процентов и безрисковой ставке r, такими как вложения в безкупонные U. S. Treasury Bonds.