А) Непрерывная аппроксимация.

Это один из методов, который быстро приводит к примечательным результатам. Пусть X – случайная переменная с вероятностями P(X=m+s)=P(X=m-s)=0,5. Тогда E(X)=m, Var(X)=s2. При начальном капитале V0 , оптимальной доли по ставке f и доходом на единицу X результатом будет

где r – ставка дохода на неиспользованный капитал, инвестированный, скажем, в казначейские векселя. Тогда

Теперь, разделяя временной интервал на n равных независимых шагов, сохраняя то же смещение и ту же общую дисперсию. Таким образом, m, s2 и r заменяются на m/n, s2/n и r/n соответственно. У нас есть n независимых Xi, i=1,..,n с вероятностями

Тогда

Преобразование обоих частей к виду E(log(×)) даёт g(f). Разложение результата в степенной ряд приводит к где 0(n -1/2 ) имеет свойство ограниченности числом n1/2 (n -1/2 ) при n® ∞;. устремляя n® ∞ в (7.1) имеем

Предел V≡V∞(f) функции Vn(f) при n® ∞ соответствует логнормально распределенному процессу, который является хорошо известной моделью цен ценных бумаг. «Ценная бумага» здесь имеет мгновенную смещение m, дисперсию s2, также безрисковые инвестиции с «наличным» денежными доходами по мгновенной ставке r. Тогда g∞(f) в (7.2) – коэффициент роста капитала (мгновенный)по инвестициям или при использовании системы ставок долей f. Нет ничего особенного в нашем выборе случайной переменной X. Любая ограниченная случайная переменная с матожиданием E(X) = m и дисперсией Var(X) = s2 приведет к тому же результату. Заметим, что на f больше не накладывается ограничение «быть меньше или равно 1». Обычная проблема неопределенности log(×) для отрицательных аргументов пропала. При f<0 также не возникает затруднений. Это просто соответствует короткой продаже бумаги. Если m < r, то это будет полезно. Отметим также, что инвестор следующий стратегии оптимального f должен теперь регулировать его инвестиции «мгновенно». На практике это означает изменения крошечными приращениями всякий раз, когда появляется небольшое изменение V. Эта идеализация появилась в теории ценообразования опционов. Она широко известна и не мешает практическому применению теории (Black and Scholes, 1973). Наша предыдущая функция роста для ставок с фиксированным шагом была близка к параболической в окрестности f *, и часто в диапазоне 0 ≤ f ≤ 2 f *, где также нередко 2 f * = fc. Теперь при использовании ограниченного случая (7.2), g∞(f) является точной параболой, лёгкой для изучения. Логнормальность V(f)/V0 означает, что log(V(f)/V0) – нормально распределена, N(M,S2), с матожиданием M = g∞(f)t и дисперсией S2 = Var(G∞(f))t для любых t. Из этого мы можем определить, например, ожидаемый рост капитала и время tk, необходимое для того, чтобы V(f) стала по крайней мере на k стандартных отклонений больше V0. Во первых, с помощью предыдущих методов мы можем показать, что Var(G∞(f))= s2 f 2, отсюда Sdev(G∞(f))=s f. Решение tkg∞ = kt1/2Sdev(G∞(f)) даёт tkg2∞, следовательно ожидаемый рост капитала tkg∞, откуда мы ищем tk. Результаты представлены в уравнениях (7.3).

Изучение выражений для tkg∞(f) и tk показывает, что каждое из них увеличивается при увеличении f для 0 ≤ f ≤ f+ , где f+ - положительный корень уравнения s2 f 2/2 – (m-r)f – r =0 и f+>2f *. Комментарий: Модель оценки доходности финансовых активов (САРМ) утверждает, что рыночный портфель лежит на эффективной границе Марковица E на плоскости (s,m) в единственной (как правило) точке P=(s0, m0), такой, что линия проведенная через P и точку (s=0, m=r) является касательной к E ( в точке P). Наклон этой прямой – коэффициент Шарпа S = (m0-r0)/s0, а из (7.3) g∞(f *)= S2/2+r, таким образом максимальный уровень роста g∞(f *) для фиксированной r зависит только от коэффициента Шарпа (см. Quaife (1995)). Из (7.3) снова получаем f *=1, когда m=r+s2, и в этом случае инвестор, использующий критерий Кэлли, будет выбирать рыночный портфель сформированный без заимствований и кредитования. Если m>r+s2 инвестор будет использовать кредитный рычаг, а если m<r+s2, то он будет инвестировать часть средств в казначейские векселя и часть в рыночный портфель. То есть инвестор будет динамически перераспределять средства каждый раз при изменении f * из-за колебаний и в прогнозе величин m, r и s2 ицен бумаг, находящихся в составе портфеля. Из (7.3) получаем g∞(1)=m- s2/2, следовательно, все портфели на плоскости (s,m), удовлетворяющие условию m- s2/2=С, где С- константа, имеют одинаковый уровень роста. При использовании непрерывной аппроксимации функцией полезности для Кэлли-инвестора выступает U(s,m)=m-s2/2. Таким образом, для любого (закрытого, ограниченного) набора портфелей лучшими из этого подмножества являются те, которые максимизируют одно параметрическое семейство m- s2/2=С. Смотрите Kritzman in Bernstein and Damodaran editors (1998), Chapter 2 для элементарного введения по связанными с этими идеями. Пример 7.1. Пересмотр портфеля в долгосрочном периоде. Возьмём r=0 для этого примера. Тогда основные уравнения (7.3) упрощаются до Сколько времени может занять достижение V(f *)≥V0 с определенной вероятностью? Что насчет V(f */2)? Чтобы найти время t необходимое для того, чтобы V(f)≥V0 с уровнем значимости в k стандартных отклонений (k=1, P=84%; k=2, P=98% и т.д.)мы решаем для t ≡ tk:

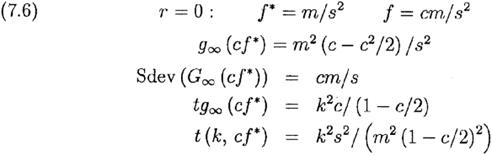

Мы получим лучшее понимание, если нормализуем все f к f *. Переобозначая везде f= с f * мы находим для r = 0

Уравнения (7.6) содержат интересный результат:условие V(f)≥V0 с уровнем значимости в k стандартных отклонений происходит, когда ожидаемый рост капитала равен tg∞=k2c/(1-c/2), и этот результат не зависит от m и s. Для f= f * (c=1 в (7.6)) это справедливо при k=1 и tg∞=2, которымсоответствует V=V0e2, а также при k=2 и tg∞=8 соответствующие V=V0e8. Тогда e8=2981, и при 10%-ой ставке ежегодного (мгновенного) роста потребуется 80 лет для того, чтобы с 98% -ой вероятностью выполнилось V ≥ V0. При 20% ставке ежегодного мгновенного роста это займет 40 лет. Однако, при f=f*/2 значениями для k=1 и 2 будут tg∞=2/3 и 8/3 соответственно, просто 1/3 от предыдущих. Таким образом, времена ожидания того, что значение Prob(V ≥ V0) превысит 84% и 98% становятся 6,7 и 26,7 лет соответственно, а ожидаемый коэффициенте роста снизился в ¾ раза по сравнению с уровнем для f *. Комментарий: Использование дробного критерия Кэлли против обычного в случае r=0. Из уравнений (7.6) мы видим, что g∞(cf *)/ g∞(f *)=c(2-c), 0£ c<∞, показывающее, как коэффициент роста связан с максимальными изменениями c. Относительный риск Sdev(G∞(cf *))/ Sdev(G∞(f *))=c и относительное время для достижения равного ожидаемого общего роста равно 1/c(2-c), 0<c<2. Таким образом, относительный «спрэд» для одинакового ожидаемого общего роста равен 1/(2-c), 0 < c<2. Следовательно, даже выбирая c очень малым, спрэд около данного ожидаемого роста не может быть уменьшен с коэффициентом ½;. Соответствующие результаты не настолько просты, как в случае, когда r>0.

|