| Назва показника

| Визначення

| Формула

|

|

|

|

|

| Норма прибутковості (рентабельність виробництва) ROI – коефіцієнт інвестованого капіталу

| Відношення прибутку (П) до суми середньої вартості основних фундацій (ОФ) і оборотних коштів (ОС) дозволяє судити про економічну ефективність головного оперативного обороту

|

|

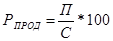

| Рентабельність продукції

| Відношення прибутку (П) від реалізації продукції до повної собівартості цієї продукції (С)

|

|

| Оцінка економічного ефекту по прибутку, що залишається у розпорядженні підприємства

| Різниця між виручкою від реалізації продукції научно0технического призначення в році t за ринковими цінами (Pt) і собівартістю продукції (Ct) і загальною сумою податків і виплат з балансового прибутку підприємства (Ht)

|

|

Закінчення табл. 7.1

|

|

|

|

| Рентабельність окремих видів продукції

| Характеризує прибутковість різних видів продукції. Відношення прибутку на одиницю продукції (Пед) до собівартості одиниці продукції (Сед)

|

|

| Рентабельність реалізації (продажів) – коефіцієнт прибутковості (return on sale) ROS

| Показує, який відсоток прибутку одержує підприємство з кожного рубля реалізації. Відношення прибутку від реалізації продукції (П) до виручки від реалізації (В)

|

|

| Рентабельність активів (капіталу)

| Характеризує віддачу, яка доводиться на рубель відповідних активів. Відношення прибутку (П) до сукупних активів (Ксов)

|

|

| Рентабельність поточних активів

| Відношення прибутку (П) до поточних активів (Ктек)

|

|

| Рентабельність чистих активів

| Відношення прибутку (П) до чистих активів (Кчист)

|

|

| Рентабельність власного капіталу (основний коефіцієнт прибутковості – ROE – return on equity

| Характеризує прибуток, який доводиться на рубель власного капіталу, у тому числі після сплати податків і відсотків за кредит. Відношення балансового (чистій) прибутку (П, Пч) до власного капіталу (Ксоб). Показує ступінь відшкодування власного капіталу і характеризує необхідну умову існування і розвитку підприємства

|

|

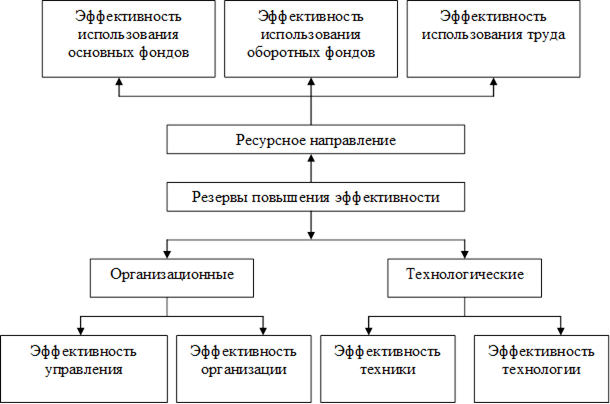

Виходячи з вживаних підходів – ресурсного або організаційного, проводиться аналіз тих або інших сторін діяльності з метою виявлення шляхів повашения ефективності (рис.10.1).

Розглядаючи організаційні резерви підвищення ефективності діяльності підприємства, слід проаналізувати організацію всіх виробничих процесів – від рівня кожного робочого місця до рівня підприємства в цілому, застосування більш ефективних типів виробництва (масового, багатосерійного) і управління.

Технологічні напрям пошуку резервів виробництва є актуальним для українських підприємств. Потрібно передбачати удосконалення технічної бази і рішення організаційно-правових проблем. Подолання технічного і технологічного відставання вимагає переходу на сучасні технології, упровадження нової корпоративної культури для роботи в умовах ринку.

До рішення проблем підвищення ефективності діяльності підприємства, потрібно застосовувати комплексний, системний підхід, що дозволяє досконально проаналізувати і оцінити всі сторони діяльності кожного структурного підрозділу і процесу виробництва і розробити комплекс заходів щодо поліпшення стану підприємства.

Для підвищення ефективності роботи підприємств першорядне значення має виявлення резервів збільшення об'ємів виробництва і реалізації, зниження собівартості продукції (робіт, послуг), зростання прибутку.

Мал. 7.1. Резерви підвищення ефективності діяльності підприємства