Схема бюджета предприятия

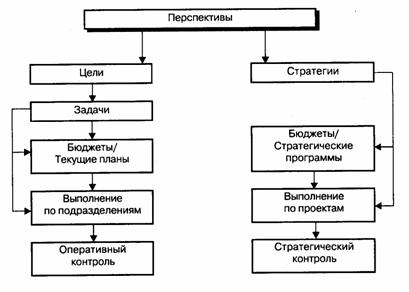

Его целью является обеспечение менеджмента финансовой и оперативной информацией, необходимой для анализа результатов функционирования, принятия управленческих решений и контроля за их исполнением. Кроме того, нужно уметь привязывать бюджеты к финансовой структуре, которая в большинстве российских компаний пока отсутствует4. 4 Семь нот менеджмента. С. 28. Финансовая структура — это центры финансового учета и центры финансовой ответственности и их связи между собой. Центр финансового учета (ЦФУ) — подразделение или группа, с которой связано ведение финансового учета. ЦФУ используется для того, чтобы выделить какое-либо хозяйственное подразделение или группу подразделений и оценить отдельно результаты ее функционирования (например, три отдела, занимающиеся покупкой сырья). ЦФУ начали возникать в 1950-е годы. Постепенно они получали некоторую самостоятельность, часть их превращалась в центры финансовой ответственности (ЦФО), которые предполагают полную ответственность за получение прибыли. Каждый центр ответственности имеет свой бюджет, который позволяет осуществлять планирование и контроль его деятельности. Существуют несколько типов центров финансовой ответственности. Центр прибыли (профит-центр) — подразделение или группа бизнес-единиц, результаты функционирования которых оцениваются с точки зрения их прибыльности. Менеджеры центра прибыли контролируют объем реализации и ресурсы и отвечают за получение прибыли. Центры прибыли обычно используются в компаниях с вертикальной интеграцией. Венчурный центр — подразделение, связанное с реализацией новых проектов, прибыль от которых ожидается в будущем. Центры затрат — подразделения, которые обеспечивают функционирование центров прибыли и венчурных центров и непосредственно не приносят прибыли. Типичные центры затрат — административные подразделения, подразделения НИОКР и маркетинга. Целесообразность выделения центров финансовой ответственности порождается не только удобством решения учетных задач, их структура определяется самой стратегией бизнеса, т. е. финансовая структура определяется стратегическим планом предприятия. Придание ЦФУ статуса ЦФО позволяет переходить от административных к финансовым методам управления, при которых эффективность подразделения определяется не качеством выполнения закрепленных за ним функций, а финансовыми результатами. На Западе этот процесс продолжается уже 40 лет, в России он только начался. Именно такая реструктуризация позволяет управлять в рамках одной корпорации многими разнородными видами бизнеса. При максимальной степени децентрализации ЦФО выводится из структуры компании и получает статус дочерней фирмы, т. е. происходит переход от дивизиональной структуры управления к холдинговой. Напомним, что холдинг — это организация с филиальной структурой, в которой некоторые бизнес-единицы являются юридическими лицами, а управление осуществляется через систему участия в капитале этих бизнес-единиц. В заключение отметим, что как инструмент финансового планирования бюджет может выполнять три основные функции: планирования, координации и контроля. Причем если долгосрочные планы «написаны широкими мазками» и слабо координируют действия, направленные на осуществление той или иной функции, то чем короче планируемый период, тем большей интеграции требуют планы по различным функциям. Таким образом, можно сказать, что бюджет является связующим звеном между стратегическим, среднесрочным и текущим планированием. Процесс планирования в крупных компаниях имеет свои особенности, может быть организован по-разному. Общим является то, что хорошо поставленная система внутрифирменного планирования предполагает интеграцию различных планов предприятия, причем по мере сужения горизонта планирования увеличивается степень интеграции планов по различным направлениям деятельности предприятия. Кроме того, в рыночно-ориентированных компаниях процесс планирования имеет скользящий характер: по мере реализации части плановых заданий остальные подлежат уточнению. Скажем, квартальное планирование предполагает после окончания января уточнение плана на период февраль—апрель, после февраля план уточняется на период март—май и т. д. И. Ансофф предложил следующую схему реализации стратегического плана (рис. 9.4)5. Первый шаг — развернутый стратегический анализ, который связывает между собой перспективы и цели для выработки стратегии. 5 Ансофф И. Стратегическое управление.— М.: Экономика, 1989.

Рис. 9.4. Схема реализации стратегического планирования Следующий шаг состоит в постановке двух групп задач: краткосрочных, рассчитанных на текущее выполнение, и стратегических, для реализации которых разрабатываются программы. Текущие планы и бюджеты ориентируют подразделения фирмы в их повседневной работе, направленной на обеспечение текущей рентабельности, тогда как стратегические программы закладывают основы будущей рентабельности. Это плохо вписывается в систему исполнения текущих операций и требует отдельной системы исполнения, построенной на управлении проектами. Отличительной чертой проектов является ориентация на достижение стратегических целей, а не на работу подразделений фирмы. Проекты создаются на временной, а не на постоянной основе, в управлении проектами разбивка по шагам отлична от годового периода. Выделение целевым порядком средств для стратегической деятельности (отдельные бюджеты стратегических программ) является действенным рычагом управления развитием фирмы. Таким образом, общая проблема состоит в том, чтобы обеспечить равновесие между стратегической и текущей ориентацией деятельности предприятия, между текущими и будущими проблемами, а для этого рекомендуется организовать систему двойного управления: текущими задачами и стратегическими задачами. В этой связи следует отметить, что существует еще один полезный инструмент, широко используемый в процессе реализации планов. Это процедуры, или регламенты. Процедуры определяются как система последовательных шагов или приемов, которые подробно описывают процесс выполнения отдельных задач или работ. Можно сказать, что процедуры типизируют действия, которые должны быть выполнены для реализации программ. В нашем примере с магазинами процедуры должны устанавливать: • как заказывать товар; • как устанавливать цены; • как работать с покупателями; • как поступать в случае жалоб. Процедуры гарантируют, что ежедневные операции будут согласованы во времени, т. е. характер деятельности не будет меняться от месяца к месяцу. Именно процедуры обеспечивают то, что все подразделения и сотрудники предприятия на аналогичных местах (возможно, в разных странах) будут придерживаться одинакового стиля деловой активности. Отметим, что сложность реальной жизни обусловливает необходимость синтеза планомерного подхода и текущей корректировки планов6. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянного согласования параметров производства и сбыта в соответствии с изменениями рыночной конъюнктуры. При этом внимание стратегических управляющих должно быть направлено также на интенсификацию усилий, имеющих целью активное формирование рыночного спроса. И. Ансофф отмечает, что внешние угрозы, сигнализирующие о существенных изменениях внешней среды, могут быть преобразованы в возможности посредством активного и основанного на предприимчивости управления. Вообще способность преобразовывать проблемы в возможности всегда была одной из наиболее ценимых черт в истории управления бизнесом. 6 Ансофф И. Стратегическое управление. — М.: Экономика, 1989. С. 138. Заключительной частью модели стратегического управления является контроль хода реализации стратегического плана. Контроль необходим для обнаружения проблем раньше, чем они примут угрожающий характер. В теории менеджмента контроль рассматривается как пятишаговый процесс, состоящий из следующих элементов: 1. Определение параметров, подлежащих оценке, другими словами, — сфер контроля. 2. Разработка стандартов или точного определения целей, которые должны быть достигнуты в обозначенный отрезок времени. Соответственно стандарты, используемые для оценки хода реализации стратегии, представляют собой детализацию стратегических целей. Естественно, что более легко устанавливаются стандарты для количественно измеряемых величин (таких, как объем продаж, прибыль). В системе контроля стандарты разрабатываются не только для оценки конечных, но и промежуточных результатов. На данном этапе устанавливается также величина допустимого отклонения от стандарта. 3. Оценка результатов функционирования за обозначенный период. 4. Сопоставление фактических результатов функционирования с установленными стандартами. На этом этапе решается также вопрос: допустимы ли выявленные отклонения от принятых стандартов. 5. Выработка корректирующих воздействий в случае, если отклонения больше допустимых, т. е. выявление причин отклонений и путей их устранения. Отметим, что система контроля может указать на необходимость пересмотра самих планов и стандартов (например, поставленные цели могут оказаться излишне оптимистичными). В управлении фирмой различают три типа контроля: стратегический (результаты функционирования более чем за год), тактический (6—12 месяцев), операционный (до 6 месяцев), т. е., так же как иерархия стратегий, существует иерархия контроля. Для корпоративного уровня характерен в основном стратегический контроль, при котором главное внимание фокусируется на поддержании баланса между различными видами бизнеса. На уровне отделений преобладает так-' тический контроль, который фокусирует основное внимание на улучшении конкурентной позиции предприятия. В процессе тактического контроля, как правило, отслеживаются уровень издержек и доля рынка.; Для функционального уровня характерен в основном операционный i и тактический контроль, в рамках которого ежедневно или ежене-' дельно отслеживаются такие показатели функционирования, как ко-' личество выполненных заказов, число рекламаций и т. д. Важным инструментом контроля стратегических программ, а также результатов деятельности конкретных подразделений или проектов являются бюджеты. Для оценки результатов функционирования отдельных подразделений или компании в целом часто также используются стандартные показатели, из которых самый распространенный — доход от инвестиций (return on investment, ROI). Доход от инвестиций определяется как отношение чистой прибыли после уплаты налогов к общим активам, он показывает, сколько потребовалось денежных средств, чтобы получить единицу прибыли. Данный коэффициент используется для определения конкурентоспособности предприятия на основе его сравнения со среднеотраслевым показателем, а также позволяет сравнивать показатели работы различных бизнес-единиц. Чистая прибыль (net income, или net profit) отражает конечный результат деятельности предприятия за отчетный период. Она подлежит распределению между акционерами в виде дивидендов и отчислению в качестве нераспределенной прибыли в собственный капитал или на какие-то конкретные цели. При оценке результатов функционирования используется также ряд других стандартных показателей, например доход на одну акцию, производительность труда и т. д. В заключение отметим, что правильно организованная система оценки и контроля через механизм обратной связи обеспечивает информацией не только процесс реализации стратегических планов, но также и первоначальную разработку стратегии.

|