Основные подходы к оценке и анализу финансового состояния предприятия

Методика финансового анализа включает три взаимосвязанных блока: - анализ финансовых результатов деятельности предприятия; - анализ финансового состояния предприятия; - анализ эффективности финансово-хозяйственной деятельности предприятия. Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и прогноз на ближайшую или отдаленную перспективу, т.е. ожидаемые параметры финансового состояния. Чтобы принимать управленческие решения в области производства, продажи, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки исходной «сырой» информации[21, с.36]. Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью: - Оценить текущее и перспективное финансовое состояние предприятия; - Оценить возможные и целесообразные темпы развития предприятия с позиции финансового обеспечения; - Выявить доступные источники средств и оценить возможность и целесообразность их мобилизации; В основе финансового анализа, равно как и финансового менеджмента в целом, лежит анализ финансовой отчетности[22, с.141]. Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной политики. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Финансовое состояния предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются на основе исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки: - Структурный анализ активов и пассивов; - Анализ финансовой устойчивости; - Анализ необходимого прироста собственного капитала. Основу информационного обеспечения анализ финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности. Информационная база для проведения углубленного финансового анализа представлена в табл.1. Таблица 1 - Цели анализа бухгалтерской финансовой отчетности

Основным источником информации служит бухгалтерский баланс. Он содержит сведения об имущественном состоянии хозяйствующего субъекта. Источником данных для анализа финансовых результатов является отчет о прибылях и убытках (форма 2). Источником дополнительной информации для каждого блока финансового анализа служит приложение к балансу (формы 3,4,5). Последовательность анализа финансовой отчетности предприятия представлена на рис 2. Для целей управления финансовой деятельностью учетной информации недостаточно. Для объективной оценки финансового состояния предприятия необходимо перейти к ценностным соотношениям основных факторов – финансовым показателям и коэффициентам. Их расчет и интерпретация - один из начальных этапов финансового анализа. Следующим этапом является сравнение результатов со значениями, полученными в более ранние периоды. Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией. Особенностями внешнего финансового анализа являются: - множественность субъектов анализа, пользователей информации о деятельности предприятия; - разнообразие целей и интересов субъектов анализа; - наличие типовых методик анализа, стандартов учета и отчетности; - ориентация анализа только на публичную, внешнюю отчетность предприятия; - ограниченность задач анализа как следствие предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха или неудач в деятельности предприятия. Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной финансовой отчетности, составляют: - анализ абсолютных показателей прибыли; - анализ относительных показателей рентабельности; - анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия; - анализ эффективности использования заемного капитала; - экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов. Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации данные о технической подготовке производства, нормативную и плановую информацию и другие данные системного бухгалтерского учета. Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли. В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок. Особенностями управленческого анализа являются: - ориентация результатов анализа на свое руководство; - использование всех источников информации для анализа; - отсутствие регламентации анализа со стороны; - комплексность анализа, изучение всех сторон деятельности предприятия; - интеграция учета, анализа, планирования и принятия решения; - максимальная закрытость результатов анализа в целях сохранения коммерческой тайны. Анализ финансового состояния преследует несколько целей: 1. Определение финансового положения; 2. Выявление изменений в финансовом состоянии в пространственно-временном разрезе; 3. Выявление основных факторов, вызывающих изменения в финансовом состоянии; 4. Прогноз основных тенденций финансового состояния. Достижение этих целей достигается с помощью различных методов и приемов. Методы финансового анализа Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений. Метод финансового анализа – это система наиболее общих, ключевых понятий данной науки, общенаучных и конкретно-научных способов и принципов исследования финансовой деятельности хозяйствующих субъектов.

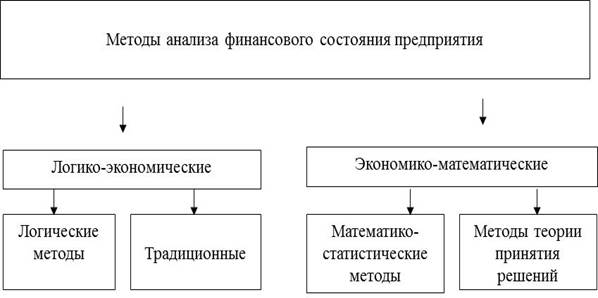

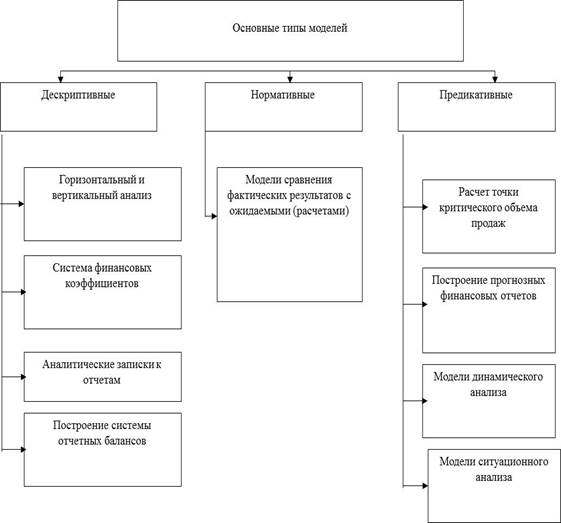

Рисунок 1 – Основные методы анализа финансового состояния предприятий Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить основные [10, с.27]: - горизонтальный анализ (временной) – сравнение каждой позиции отчетности с предыдущим периодом. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за отчетный период; - вертикальный анализ (структурный). Цель вертикального анализа – вычисление удельного веса отдельных статей баланса, т.е. выяснение структуры активов и пассивов на определе6нную дату; - трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ; - анализ относительных показателей (коэффициентный анализ) сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базисными величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов. Помимо финансовых коэффициентов в анализе финансового состояния большую роль играют абсолютные показатели, рассчитываемые на основе отчетности, такие, как чистые активы (реальный собственный капитал), собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами. Данные показатели являются критериальными, поскольку с их помощью формируются критерии, позволяющие определить качество финансового состояния; - сравнительный анализ – это как внутрихозяйственный анализ сводных показателей по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов со среднеотраслевыми и средними хозяйственными данными; - факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель. Финансовый анализ проводят с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: Дескриптивные модели – известны так же, как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Предикативные модели – это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа [10, с.25]. Анализ финансового состояния предполагает проведение оценки платежеспособности и ликвидности предприятия. Платежеспособность – это способность предприятия своевременно и в полной мере рассчитываться с кредиторами по своим краткосрочным финансовым обязательствам, используя в качестве источников текущие активы, включая отдельные элементы оборотных средств. В процессе оценки изучается текущая и перспективная платежеспособность.

Рисунок 2 - Основные типы экономических моделей анализа финансового состояния предприятия В процессе оценки изучается текущая и перспективная платежеспособность. Текущая платежеспособность характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. К срочным обязательствам относят краткосрочные кредиты банка, кредиторскую задолженность, а к оборотным активам денежные средства, краткосрочные ценные бумаги. Рекомендуемое нормальное значение этого коэффициента К> 2. Обычно это свидетельствует об удовлетворительной структуре баланса с точки зрения кредиторов и выбранной менеджерами финансовой политики. Однако сравнение с нормативом ни о чем не говорит. Если коэффициент ниже нормы, это одновременно может быть сигналом о потенциальных трудностях с платежами, а может означать, что на предприятии умеют управлять своими активами. Если значение коэффициента меньше единицы, то внеоборотные активы финансируются за счет краткосрочных обязательств, а это слишком рискованная финансовая политика. Для определения перспективы платежеспособности используют показатели ликвидности. Ликвидность – это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. Одним из наиболее важных, является коэффициент абсолютной ликвидности. Он показывает возможность предприятия моментально выполнить краткосрочные обязательства, и рассчитывается как частное от деления денежных средств на краткосрочные обязательства. Рекомендуемое значение для данного коэффициента находится в интервале от 0,2-0,5. Для нормально работающего предприятия с регулярной инкассацией дебиторской задолженности неработающих в производстве денег должно быть немного. Высокое значение коэффициента говорит о неумении руководства компании вложить имеющиеся средства. Низкое значение характерно для большинства Российских предприятий. Коэффициент критической ликвидности позволяет определить способность предприятия выполнить краткосрочные обязательства за счет мобилизации дебиторских задолженностей, не полагаясь на реализацию накопленных запасов. Считается нормальным если значение этого коэффициента больше единицы, то есть наличность на счетах и денежные средства в расчетах должны покрывать краткосрочные обязательства. В России его оптимальное значение определено как 0,7 - 0,8. Большое значение в анализе ликвидности предприятия имеет изучение чистого оборотного капитала, который рассчитывается как разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Наличие чистого оборотного капитала служит для инвесторов и кредиторов положительным индикатором к вложению средств в компанию. Коэффициент обеспеченности собственными оборотными средствами характеризует долю финансирования текущих активов за счет собственных оборотных средств, что определяет уровень независимости текущей деятельности предприятия от внешних заимствований. Минимальное значение данного коэффициента равно 0,1, то есть не менее 10% активов должно быть профинансировано за счет чистого оборотного капитала. Отрицательное значение данного коэффициента свидетельствует о серьезных проблемах предприятия, но может дополнительно отягощаться непродуманной учетной политикой. Коэффициент обеспеченности запасов собственными оборотными средствам характеризует долю финансирования накопленных засов за счет собственных оборотных средств. В некоторых источниках встречается, что нормальным значением этого коэффициент является 0,5. Коэффициент маневренности собственных средств показывает, какая часть собственных средств направляется на финансирование текущих активов. Коэффициент, позволяет выяснить, какой частью можно маневрировать для быстрого реагирования на изменение рыночных условий. Оптимальное значение данного коэффициента равно 0,5, то есть предприятие должно иметь возможность маневрировать половиной средств. Анализ финансово – экономической эффективности предприятия является последним этапом оценки финансового состояния предприятия. Финансово – экономическая эффективность характеризует способность предприятия посредством привлечения финансовых ресурсов в оборот предприятия и использования активов в процессе осуществления финансово хозяйственной деятельности генерировать финансовые результаты, включая промежуточные (выручку от продаж) и конечный (прибыль). Она базируется на рассмотрении двух групп показателей: – деловой активности; – рентабельности; Деловая активность предприятия характеризуется показателями, отражающими эффективность использования средств производства, материальных, трудовых и финансовых ресурсов. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этой группе относятся различные показатели оборачиваемости. Они имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, оказывает непосредственное влияние на платежеспособность предприятия, и отражает повышение производственно – технического потенциала фирмы. Коэффициент оборачиваемости активов (деловая активность) – определяется отношением выручки от реализации продукции ко всему итогу актива баланса. Характеризует эффективность использования предприятием всех имеющихся ресурсов. Высокий уровень этого коэффициента, говорит о способности менеджеров эффективно использовать средства. Низкое значение деловой активности позволяет сделать вывод, что объем деятельности недостаточен для накопленных активов и следует наращивать объем продаж или по возможности ликвидировать некоторые виды активов. Коэффициент оборачиваемости внеоборотных активов (фондоотдача) – характеризует, насколько эффективно фирма использует активную часть основных средств. Повышение фондоотдачи, помимо увеличения объема реализованной продукции, может быть достигнуто как за счет относительно невысокого удельного веса основных средств, так и за счет их более высокого технического уровня. Низкий уровень фондоотдачи свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти активы. На величину данного показателя, влияет оценочная стоимость внеоборотных активов, при неправильно произведенной переоценки основных средств показатель фондоотдачи может быть сильно искажен. Коэффициент оборачиваемости оборотных активов характеризует количество оборотов, выполняемых текущими активами в течение хозяйственного года. Большое число оборотов говорит о том, что предприятие способно быстро возмещать свои вложения благодаря хорошему спросу на его продукцию. Однако в Российских условиях сверхвысокая оборачиваемость может объясняться, отсутствием средств, недоверием поставщиков, невозможностью закупить товар большими партиями. Низкое число оборотов может быть оправдано, в условиях инфляции, если выбрана политика накопления запасов сырья и материалов по более низким ценам и задержки продажи готовой продукции для реализации по более высоким ценам. Коэффициент оборачиваемости запасов определяется отношением себестоимости реализованных услуг к среднегодовой стоимости запасов. Отражает скорость реализации запасов. Целесообразно уточнение коэффициента оборачиваемости запасов отдельно: по сырью и материалам, по незавершенному производству, по готовой продукции. Низкое количество оборотов по отдельному элементу оборотных средств указывает «узкое место» находится здесь. Для предотвращения кризиса или выхода из предбанкротного состояния следует принимать меры по ускорению оборачиваемости именно этого вида производственных запасов. Об интенсивности использования ресурсов предприятия, способности получать доходы и прибыль судят по показателям рентабельности. Одним из важных экономических показателей предприятия является коэффициент рентабельности активов. Он показывает способность активов генерировать прибыль от продажи товаров. Низкое значение коэффициента свидетельствует о необходимости повышения эффективности использования имущества, так и о целесообразности ликвидации неиспользуемых основных фондов. Рентабельность продаж показывает прибыль на одну денежную единицу выручки от продажи товаров. Высокая прибыль на единицу продаж свидетельствует об успехах предприятия в основной деятельности. Низкая прибыль на единицу продаж говорит о недостаточном спросе на продукцию, так и о высоких издержках, что предполагает активизацию маркетинга на фирме, анализ по видам издержек и поиск резервов их снижения. Коэффициент рентабельности собственного капитала (финансовой рентабельности) – показывает доходность вложений собственников предприятия. Данный показатель сравнивается с эффективностью альтернативного вложения средств. Помимо потенциальных и реальных собственников уровень этого коэффициента важен для кредиторов, так как отражает возможности фирмы по погашению заимствований. Существует взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и рентабельностью реализованной продукции, которая представлена в виде формулы Дюпона.

|