Структура и инструменты мирового рынка суверенных долгов

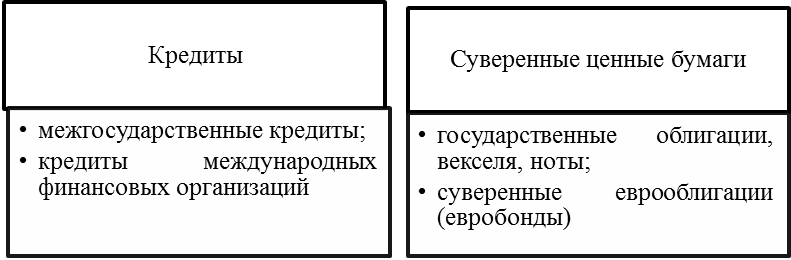

На рис. 13.4 представлена структура долгового рынка по ряду критериев.

Рис. 13.4. Структура мирового рынка суверенных долгов

Функционирование глобального кредитно-финансового рынка предполагает расширение сферы использования долговых инструментов. В отличие от 1980-х гг., когда основная доля задолженности развивающихся стран была представлена кредитами банков и международных финансовых организаций, главным инструментом заимствований в настоящее время являются государственные облигации. Мировой суверенный рыночный долг, выраженный в облигациях, составил к началу 2011 г. 41,1 трлн долл. или 69% мирового ВВП. Вместе с тем, на мировом рынке суверенных долгов обращаются различные долговые инструменты с разными сроками обращения (рис. 13.5). Это обусловливает его деление на рынок долговых ценных бумаг и кредитный рынок, а также рынок краткосрочных долгов и рынок средне- и долгосрочных долговых обязательств. На рынке долговых ценных бумаг обращаются следующие виды суверенных ценных бумаг: – краткосрочные, среднесрочные и долгосрочные государственные долговые ценные бумаги (срок обращения до 1 года, 5 лет и 30 лет); – суверенные еврооблигации.

Рис. 13.5. Инструменты мирового рынка суверенных долгов

На международном кредитном рынке предоставляются следующие виды кредитов в денежной форме: – кредиты международных финансовых организаций – многосторонних кредиторов, в состав которых входит большинство стран мира (МВФ, МБРР, МАР, ЕБРР); – межгосударственные кредиты, предоставляемые официальными двусторонними кредиторами – странами, большинство из которых объединено в Парижский клуб кредиторов. Государства осуществляют заимствования на мировом рынке суверенных долгов, применяя два вида инструментов (две формы долга): кредит (несекъюритизированная форма) и заем путем эмиссии долговых ценных бумаг (секъюритизированная форма). Особенностью несекъюритизированной формы является то, что на протяжении всего срока кредита в качестве кредитора выступает одно и то же лицо или государство-кредитор. Основными преимуществами являются относительная безопасность заемщика, его защищенность от концентрации прав требования в руках нежелательных лиц. Вместе с тем, эти преимущества порождают недостаток, состоящий в ограничении возможности реструктуризации такой формы задолженности. Секъюритизированная форма имеет также свои преимущества: значительно больший объем инвестиционного спроса; возможность гибко регулировать объем и стоимость заимствований и др. В настоящее время в мире доля несекъюритизированной формы заимствований в совокупном объеме суверенных долгов сокращается. Кредиты в наибольшей степени характерны для менее развитых стран мира и их финансовых рынков. Поступающие в бюджет средства от государственных заимствований отражаются как источники финансирования дефицита государственного бюджета. Расходы на обслуживание долговых обязательств учитываются в бюджете как расходы на обслуживание государственного долга. Суверенный долг по источникам происхождения может быть внутренним, т.е. номинированным в национальной валюте, и внешним, выраженным в иностранной валюте. Чаще всего, по внутреннему долгу кредиторами выступают юридические и физические лица – резиденты, по внешнему – нерезиденты. В международной практике (в отличие от России) не различают как таковой внутренний и внешний государственный долг страны. Правительства выпускают долговые ценные бумаги, держателями которых становятся либо отечественные инвесторы (резиденты), либо иностранные инвесторы (нерезиденты). В России допуск нерезидентов на внутренний рынок государственных ценных бумаг был разрешен лишь в 1996 г. Иностранные инвесторы проявили высокую активность на этом рынке, и к осени 1997 г. доля их участия достигла 20%. Спустя 10 лет доля нерезидентов составляла меньше 1%. Суверенный долг по целям будущего использования средств можно подразделить на инвестиционный и неинвестиционный. К первой категории относятся кредиты на финансирование крупных государственных инвестиционных проектов, программ, т.е. на производительные цели. Ко второй относятся кредиты на финансирование непроизводительных расходов государства, т.е. связанных с «проеданием» заемных средств, когда материальной или денежной отдачи от их использования не будет. К сожалению, доля последних довольно высока, особенно в странах с нестабильной экономикой и нездоровыми государственными финансами, в первую очередь – с кризисным состоянием государственного бюджета. В этом случае объем внутренних заимствований государства с финансового рынка в форме выпуска ценных бумаг, а также в форме кредитов следует рассматривать как вычет из объема инвестиционных ресурсов страны, которые потенциально могли бы быть направлены на финансирование реального сектора экономики. Критериями классификации внутренних ценных бумаг являются следующие: наличие или отсутствие ограничения на свободное обращение ценных бумаг на рынке (нерыночные и рыночные); вид ценных бумаг; срок их обращения; иные важные характеристики, связанные с налогообложением, условиями погашения, формой дохода и др. Для внешних ценных бумаг важны два основных критерия: 1) перечень потенциальных инвесторов, валюта номинирования (иностранные ценные бумаги и евробумаги); 2) срок обращения (казначейские векселя, ноты, облигации). Существенной особенностью суверенных ценных бумаг является сочетание в них всех необходимых свойств, присущих, с одной стороны, фондовым инструментам, т.е. ценным бумагам, а, с другой стороны – кредитно-финансовому активу, используемому государством для макроэкономического регулирования денежно-кредитной системы страны. Суверенные займы через механизм выпуска ценных бумаг являются источником безэмиссионного финансирования бюджета, т.е. не сопровождаются денежной эмиссией, что является весьма важным в условиях развивающегося рынка и нестабильной экономики. Кредиты впоследствии могут быть секъюритизированы, т.е. кредитные договоры или соглашения могут быть заменены на ценные бумаги реципиента, что в современных условиях развития международного кредитного рынка можно расценивать как форму реструктуризации долга. Классификация государственных ценных бумаг весьма разнообразна и сложна. Финансовая практика в развитых странах выработала множество видов бумаг, которые подразделяются на группы по следующим критериям: · эмитент (центральное правительство, муниципалитеты, государственные предприятия, правительственные финансовые корпорации и др.); · срочность – краткосрочные казначейские векселя, среднесрочные ноты, долгосрочные облигации и др.; · характер передачи прав – предъявительские и именные; · способ выпуска – документарные (наличная форма) и бездокументарные (бумаги в безналичной форме, их выпуск оформляется глобальным сертификатом, а сами бумаги существуют в виде записей на счетах); · цели выпуска – покрытие дефицита бюджета соответствующего уровня, финансирование инвестиционных программ и проектов, в том числе строительных объектов, финансирование социальных программ; · форма выплаты дохода – процентный доход, выигрышные, с нулевым купоном; · способ размещения – проведение аукционов; открытая продажа; индивидуальное размещение. Суверенный долг развитых стран полностью секъюритизирован, т.е. в структуре долга отсутствуют кредиты. Как правило, совокупный долг представляет собой набор ценных бумаг с различными сроками обращения и погашения, преимущественно облигаций, размещенный на открытом рынке среди многочисленных инвесторов. На мировом рынке суверенных долгов обращаются следующие виды госбумаг США, Германии и Великобритании (рис. 13.6).

Рис. 13.6. Государственные бумаги США, Великобритании и Германии Структура госдолга в рассмотренных странах представлена долговыми ценными бумагами с различными сроками погашения. Преимущественную долю обслуживаемого портфеля составляют облигации, выпущенные в долгосрочном секторе рынка (от 10 до 30 лет). Привлечение средств на долгосрочной основе позволяет государству обеспечить более эффективное управление госдолгом и избежать пиковых значений выплат в кратко и среднесрочном периоде. В большинстве стран (кроме Японии и Канады) нет различий между внешним долгом и внутренним, так как долг номинирован в свободно конвертируемой валюте. В Японии и Канаде существенно доминирует доля внутренних заимствований над внешними (более 90%), при этом доступ нерезидентов на внутренний рынок открыт. В большинстве стран валюта обязательств выражена в национальной денежной единице, что позволяет снизить до минимума курсовые риски, связанные, например, с удорожанием той или иной валюты. Важным инструментом мирового рынка суверенных долгов являются суверенные еврооблигации (sovereign eurobonds) – долгосрочные долговые обязательства государства в форме облигаций, номинированных в иностранной валюте и обращающихся на нескольких зарубежных рынках. Мировой рынок еврооблигаций стал одним из наиболее привлекательных для инвесторов в течение последних 20–25 лет. Суверенные еврооблигации относятся к категории евробумаг. Общепринято определение евробумаг как ценных бумаг, которые выпущены в валюте, иностранной для эмитента. Есть и официальное определение статуса евробумаг, закрепленное в Директиве Комиссии европейских сообществ от 17 марта 1989 г. Этим документом евробумагам присвоены следующие обязательные характеристики: · размещение в значительных объемах в одной или нескольких странах, за исключением государства регистрации эмитента; · прохождение андеррайтинга и размещение через синдикат андеррайтеров, состоящий не менее чем из двух менеджеров – крупнейших инвестиционных банков, зарегистрированных в разных странах; · первоначальное приобретение (в том числе по подписке) исключительно при посредничестве финансово-кредитного института. Еврооблигации перед размещением проходят процедуру листинга на одной из мировых фондовых бирж для получения котировки (при участии крупного рейтингового агентства для присвоения рейтинга). Первичное размещение еврооблигаций осуществляется эмиссионным синдикатом в составе генеральных менеджеров выпуска – нескольких известных инвестиционных банков. Привлечение внешних займов связано с присвоением стране-должнику международного кредитного рейтинга. Мировая практика кредитования использует систему рейтингов стран-получателей по ряду критериев (риск, доходность и т.д.). Рынок еврооблигаций начал формироваться в 1960-е гг. под влиянием, с одной стороны, растущей интернационализации финансового хозяйства, которая уже готова была перерасти в финансовую глобализацию, а, с другой стороны, законодательных ограничений правительств промышленно развитых стран (прежде всего, США) на приобретение резидентами иностранных ценных бумаг, в основном, в части более жесткого налогообложения. Политика дерегулирования, взятая на вооружение правительствами развитых стран в 1960–1970-е гг., позитивно повлияла на рост рынка еврооблигаций и усиление тенденций финансовой глобализации через либерализацию трансграничного движения капиталов. Первый выпуск еврооблигаций был осуществлен итальянской компанией по строительству дорог Autostrade в июле 1963 г. Всего было выпущено 60 тыс. облигаций номиналом 250 долл. По каждой облигации ежегодно 15 июля выплачивался фиксированный процентный доход в размере 5,5%. Лид-менеджером займа стал английский торговый банк S.G.Warburg & Co., менеджерами – Banque de Bruxelles S.A., Deutsche Bank A.G., Rotterdamsche Bank N.V. Листинг был получен на Лондонской фондовой бирже. Первые выпуски еврооблигаций были ориентированы на богатых частных инвесторов на континенте и швейцарские банки. Существует точка зрения, что первыми инвесторами в еврооблигации были бельгийские дантисты, стремившиеся путем покупки этих еврооблигаций избежать уплаты налогов. В настоящее время понятие «бельгийские дантисты» стало нарицательным, под ним понимают богатых частных лиц - инвесторов в еврооблигации. Помимо эмитентов и инвесторов на рынке суверенных облигаций функционируют следующие участники: · посредники – крупнейшие инвестиционные компании и банки, выполняющие роль андеррайтеров при первичном размещении и маркет-мейкеров для поддержания ликвидности вторичного рынка; · профессиональные саморегулируемые организации – организации профессиональных участников рынка, разрабатывающие совместно с национальными финансовыми регуляторами правила, нормы, стандарты деятельности и осуществляющие надзор за их соблюдением. В 1969 г. в Цюрихе крупнейшие операторы рынка еврооблигаций образуют Ассоциацию международных облигационных дилеров (Association of International Bond Dealers, AIBD), переименованную в 1990-х гг. в Ассоциацию участников международных фондовых рынков (International Securities Markets Association, ISMA). В 1984 г. возникла Международная ассоциация участников первичного рынка (International Primary Market Association, IPMA). В 2005 г. IPMA и ISMA были объединены в единую Ассоциацию участников международного рынка капиталов (International Capital Market Association, ICMA). · депозитарно-расчетные системы. В 1968 г. американский банк Morgan Guaranty создал клиринговый центр по торговле еврооблигациями Euroclear. В 1971 г. возник его основной конкурент Cedel, переименованный в 2002 г. в Clearstream. Суверенные займы у международных финансовых организаций (в том числе международных банков развития – МБРР, ЕБРР, ЕАБР[61]) как источника финансирования имеют следующие преимущества для заемщика: · возможность привлечения экспертно-аналитического содействия ведущих специалистов в вопросах реформирования системы государственного управления, реализации крупных инфраструктурных и других проектов государственного значения; · обеспечение международной сертификации проектов: участие банков развития подтверждает соответствие проектов международным стандартам; · прозрачность правил и процедур реализации, что способствует росту доверия частного сектора, стимулирует привлечение частных инвестиций; · возможность получения дополнительного финансирования, в т.ч. грантового, за счет участия в донорских программах банков; · гибкий подход при определении соотношения объемов заемных средств банков и российского софинансирования; · сравнительно низкая стоимость займов международных банков развития.

|