Показатели и эволюция мирового рынка суверенных долгов

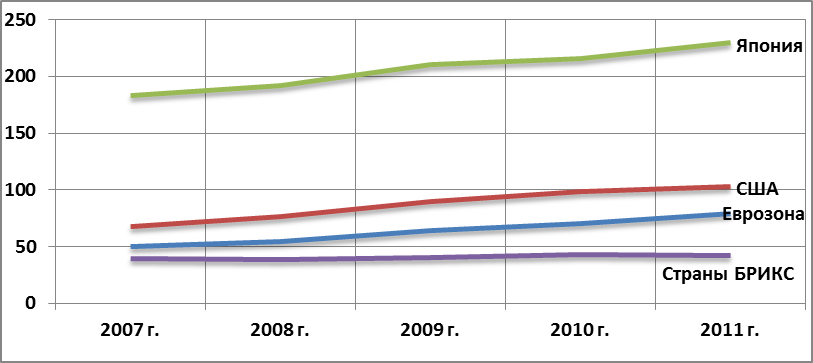

Основными показателями (индикаторами) мирового рынка суверенных долгов являются: – отношение «суверенный долг / ВВП страны»; – отношение «суверенный долг / численность населения», т.е. долг на душу населения; – доходность суверенных долговых обязательств (облигаций); – объем суверенного долга страны; – отношение «дефицит госбюджета / ВВП страны»; – уровень международного кредитного рейтинга стран – участниц рынка. Данные показатели служат ориентиром для инвесторов, вкладывающих средства в суверенные ценные бумаги, международных финансовых организаций и других инвесторов в национальные экономики, самих государств – участников мирового рынка суверенных долгов. Показатели свидетельствуют об уровне долговой нагрузки на государственный бюджет, возможностях обслуживать суверенный долг, кредитоспособности страны. Абсолютные и относительные долговые показатели являются базой для определения рейтинговыми агентствами международного кредитного рейтинга страны. Он выступает ориентиром для инвесторов и, в конечном счете, сильно влияет на потоки инвестиций в страну. Известно, что чем богаче страна и выше уровень жизни ее населения, тем большие объемы государственного долга она имеет. Это объясняется тем, что выполнение социальных обязательств и реализация масштабных макроэкономических программ требуют дополнительных финансовых ресурсов, которые не вписываются в рамки бюджетов и могут быть привлечены на национальном или международном кредитном рынке. Таблица 13.1 содержит рейтинг 10 стран мира по основным показателям долговой нагрузки. Абсолютные значения суверенного долга, как правило, не являются показательными. Принято оценивать относительные показатели долга, в первую очередь, объем госдолга по отношению к ВВП страны, т.е. в сравнении с масштабом национальной экономики. Нормативы, рекомендованные Пактом стабильности и роста (Stability and Growth Pact) для обеспечения устойчивости евро, составляют для годового бюджетного дефицита не более 3% ВВП, а для суверенного долга – максимум 60% ВВП. Эти пороговые значения являются международнопризнанными. МВФ использует следующие значения относительного долгового показателя, которые соответствуют определенной степени долгового риска (риска долгового кризиса): 30% – низкая степень риска, 40% – средняя, 50% – высокая. По этому показателю лидирует Япония (230%). Второе место занимает Греция (160,8%), третье – государство Сент-Китс и Невис, расположенное в Карибском море (153,4%). Из 168 стран наименьшие показатели имеют Оман (5%), Мадагаскар (6%) и Эстония (6%). Россия занимает 161-е место (9,6%). Эволюция суверенного долга развитых государств характеризуется следующими этапами. Этап 1. 1880–1913 гг. За этот период долг сократился с 45 до 29% ВВП. Золотой стандарт был связан с масштабным притоком частного капитала и торговыми потоками, стимулирующими экономический рост. Это снижало объем госдолга. В 1914 г. долг достиг самого низкого относительного уровня в 23% ВВП. Этап 2. 1914 – начало 1930-х гг. Первая мировая война и последовавшие за ней бюджетные кризисы привели к резкому увеличению долга. В течение 1920-х гг. он незначительно сократился, но во время Великой депрессии он достиг максимума в 80% ВВП в 1932 г. Этап 3. Середина и конец 1930-х гг. Окончание Великой депрессии сопровождалось снижением долга. Этап 4. 1940-е гг. – наше время. Начало Второй мировой войны положило конец процессу сокращения заимствований. Многие страны привлекали большой объем займов для финансирования военных расходов, задолженность выросла до самого высокого уровня, зафиксированного в базе данных – около 150% ВВП в 1946 г. С тех пор суверенный долг развитых стран только увеличивался. По официальным данным Европейского центрального банка за 2010 г., из 17 стран – членов еврозоны 12 имели госдолг выше нормы в 60% к ВВП (табл. 13.1, рис. 13.7)[62].

Таблица13.1 Государственный долг стран, % ВВП [63]

В 2010 г. общий государственный долг стран еврозоны составил 85,2% ВВП. Из стран ЕС, не входящих в еврозону, только у Великобритании и Венгрии госдолг превысил норму в 60%. Великобритания – 79,6%, Венгрия – 81,4%.

Рис. 13.7. Динамика госдолга стран (в % к ВВП)

Показатель объема суверенного долга, приходящегося на одного жителя страны (душу населения), важен с точки зрения потенциально негативного влияния долга на население при дальнейшем росте задолженности. При чрезмерном ее росте, а также угрозе дефолта государства вынуждены сокращать бюджетные зарплаты, социальные выплаты, увеличивать налоговые ставки, сворачивать социальные программы. Япония имеет наибольший показатель (105,5 тыс. долл.). Второе место занимает Ирландия (49,9 тыс. долл.), третье – США (49,9 тыс. долл.). Россия находится на 99 месте (1,2 тыс. долл.). Низкие показатели долговой нагрузки не всегда свидетельствует об успешности страны. Например, небольшие суверенные долги у Мадагаскара (26 долл. на 1 жителя), Либерии (41 долл.) и Демократической Республики Конго (69 долл.) обусловлены слабостью, неразвитостью экономик, а не наличием достаточных собственных бюджетных средств. Изменение доходности суверенных ценных бумаг является надежным индикатором рыночной конъюнктуры для отечественных субъектов финансового рынка страны и иностранных инвесторов. При высоком уровне показателя «суверенный долг в % к ВВП» инвесторы в государственные ценные бумаги проявляют беспокойство по поводу возможности страны обслуживать свой долг без посторонней финансовой помощи и обесценения валюты обязательств. В этой связи при росте указанного показателя инвестиционная привлекательность государственных обязательств начинает снижаться. Это влечет за собой отток средств с рынка и повышение доходности государственных облигаций, как на вторичном рынке, так и при их первичном размещении, что означает удорожание дальнейших заимствований эмитента. Заемщики стараются снизить указанный показатель до приемлемых значений в целях уменьшения затрат на выпуск и обслуживание долга. Мировой рынок суверенных облигаций в годы глобального кризиса характеризовался высокой волатильностью котировок (цен) и доходности. Инвесторы в погоне за надежностью выбирают бумаги правительств таких государств как США, Великобритания, Германия, Франция, что, наряду с другими факторами, приводит к снижению доходности облигаций этих стран. Например, доходность по краткосрочным гособлигациям США приближается к нулю и находится на рекордных минимумах. В то же время, в связи с макроэкономическими проблемами Греции, Португалии, Италии, Испании цена их облигаций падает. Португальские суверенные облигации показывают уже двузначную доходность, а доходность греческих годичных и двухлетних облигаций достигает 60–100% годовых, что свидетельствует об очень высокой вероятности дефолта. Повышение или понижение международного кредитного рейтинга страны, присваиваемого мировыми рейтинговыми агентствами Standard & Poor’s, Moody’s и Fitch, является сигналом для участников рынка о повышении или снижении ее кредитоспособности. За период после глобального финансового кризиса имело место неоднократное изменение рейтингов развитых государств. Например, агентство Standard&Poor’s понизило в марте 2011 г. рейтинг Португалии с BBB до BBB –, в апреле того же года – рейтинг Японии с AA до AA –, в августе того же года – рейтинг США с AAA до AA +. С сентября по ноябрь 2011 г. были снижены рейтинги Италии, Испании, Греции, Бельгии, Венгрии. Наиболее масштабное снижение суверенных рейтингов произошло в январе 2012 г. Сразу девяти государствам были понижены рейтинги, в том числе Франции, Австрии, Кипру, повторно Испании, Италии и Португалии.

|