Регрессионная модель среднедушевых сбережений при гетероскедастичности остатков

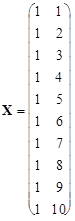

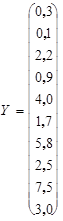

В табл.2.1 представлены данные (в млн. руб.) о среднедушевых сбережениях (y) и доходах (x) в n =10 семьях. Требуется построить две линейные регрессионные модели, характеризующие зависимость денежных сбережений (y) от среднедушевых доходов (x), соответственно, при соблюдении исходных предпосылок классической регрессионной модели и гетероскедастичности случайных регрессионных остатков. Сравнить точность оценок параметров q 0 и q 1 моделей. Таблица 2.1.

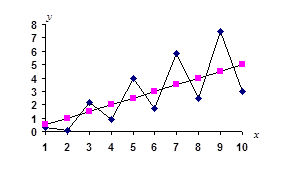

Решение. Предварительно представим наши данные графически. На рис. 2.1 представлены на плоскости все наши n =10 наблюдений, а также график линейного уравнения регрессии

Рис.2.1. Данные о среднедушевых сбережениях (y) и доходах (x) Из графика следует правомерность выбора линейной регрессионной модели вида: yi = q0 + q1xi + ei, i = 1, 2,..., n (2.1) Здесь подлежащий оцениванию вектор неизвестных коэффициентов уравнения имеет вид а) При построении классической линейной регрессионной модели предполагается, что случайные остатки ei независимы, нормальны и гомоскедастичны, т.е. ei Î N(0, s 2) и М eiej= 0 при i ¹ j и i, j = 1, 2,..., n. В случае классической регрессионной модели МНК-оценка

где для нашего примера

тогда

и

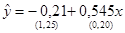

Тогда оценка уравнения регрессии имеет вид:

Найдем несмещенную оценку остаточной дисперсии:

откуда несмещенная оценка среднеквадратического отклонения равна Оценку ковариационной матрицы вектора

Таким образом, имеем исправленные оценки дисперсии элементов вектора б) Перейдем к построению линейного регрессионного уравнения в предположении гетероскедастичности случайных регрессионных остатков. На рис.2.1 хорошо видно, что с ростом доходов (х) вариация, размах отклонений сбережений (у) от линии регрессии ( Пусть регрессионная модель имеет вид: yi = q0 + q1 xi + Предполагается, что В случае модели (2.3) оценку векторов параметров q* = (X T V -1 X)-1 X T V -1Y (2.4) где

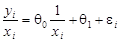

Поясним алгоритм нахождения оценок (2.4) для нашей двумерной модели (1.3). Разделив левую и правую части уравнения (2.3) на xi, получим:

Относительно новых переменных

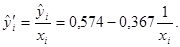

параметры которой оцениваются с помощью МНК. МНК-оценка уравнения регрессии имеет вид:

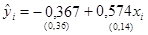

Окончательно уравнение регрессии можно записать:

Уравнение обладает следующими статистическими характеристиками: Сравним статистические характеристики уравнений регрессий, полученных с помощью МНК (2.2) и ОМНК (2.5). Второе уравнение имеет более точные оценки элементов вектора q, а именно: Таким образом, в нашем примере ОМНК-оценки коэффициентов уравнения q0 и q1 оказались точнее, эффективнее.

|

.

.

вектора qопределяется из выражения:

вектора qопределяется из выражения: ,

, ;

;

;

;  ;

;  .

.

(2.2)

(2.2)

и

и  . Отсюда находим среднеквадратические отклонения, значения которых приведены в скобках под уравнением регрессии (2.2).

. Отсюда находим среднеквадратические отклонения, значения которых приведены в скобках под уравнением регрессии (2.2). ) растет пропорционально х, что свидетельствует о гетероскедастичности случайных остатков, т.е., что e*=e× х.

) растет пропорционально х, что свидетельствует о гетероскедастичности случайных остатков, т.е., что e*=e× х. , где i =1, 2,..., n (2.3)

, где i =1, 2,..., n (2.3) ) и М

) и М  =0 при i ¹ j и i, j= 1, 2,..., n.

=0 при i ¹ j и i, j= 1, 2,..., n. находят с помощью обобщенного МНК. ОМНК - оценка вектора q равна:

находят с помощью обобщенного МНК. ОМНК - оценка вектора q равна:

.

. и

и  мы имеем классическую регрессионную модель

мы имеем классическую регрессионную модель

(2.5)

(2.5) ;

;  ;

;  .

. и

и