На основании данных (в млн.руб.) объема продаж торгового дома за n =12 месяцев (табл.2.3) построить регрессионную модель зависимости объема продаж от времени.

Таблица 2.3.

Данные объема продаж (млн.руб.)

| месяц

| t

| yt

|

|

|

|

|

| январь

|

|

| 241, 15

| ‑ 41, 15

| 201, 84

| ‑ 1, 84

|

| февраль

|

|

| 252, 30

| 57, 69

| 303, 89

| 6, 11

|

| март

|

|

| 263, 46

| 56, 53

| 323, 06

| ‑ 3, 06

|

| апрель

|

|

| 274, 61

| ‑ 14, 61

| 258, 28

| 1, 71

|

| май

|

|

| 285, 76

| ‑ 95, 76

| 192, 45

| ‑ 2, 45

|

| июнь

|

|

| 296, 92

| ‑ 86, 92

| 209, 50

| 0, 49

|

| июль

|

|

| 308, 07

| 1, 92

| 310, 49

| ‑ 0, 49

|

| август

|

|

| 319, 23

| 90, 76

| 412, 54

| ‑ 2, 55

|

| сентябрь

|

|

| 330, 38

| 99, 61

| 431, 71

| ‑ 1, 71

|

| октябрь

|

|

| 341, 53

| 28, 46

| 366, 93

| 3, 06

|

| ноябрь

|

|

| 352, 69

| ‑ 52, 69

| 301, 10

| ‑ 1, 10

|

| декабрь

|

|

| 363, 84

| ‑ 43, 84

| 318, 16

| 1, 84

|

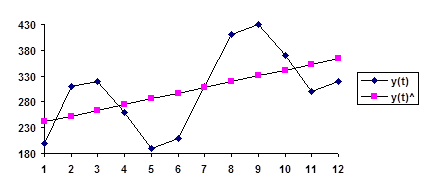

Графически временной ряд объема продаж торгового дома yt и линейный тренд представлены на рис.2.2.

Рис.2.2. Временной ряд объема продаж yt.

Решение. Первоначально аппроксимируем временной ряд линейным уравнением регрессии вида:  .

.

Оценка уравнения регрессии, найденная с помощью метода наименьших квадратов имеет вид:

(2.7)

(2.7)

В скобках указаны оценки среднеквадратических отклонений коэффициентов уравнения  (j =0, 1) Уравнение значимо и содержит все значимые по t -критерию коэффициенты q j. Критическое значение t kp=2, 23, найденное при a=2Q=0, 05 и n= n‑ 2=10, где Q ‑ процентная точка t -распределения, меньше расчетного

(j =0, 1) Уравнение значимо и содержит все значимые по t -критерию коэффициенты q j. Критическое значение t kp=2, 23, найденное при a=2Q=0, 05 и n= n‑ 2=10, где Q ‑ процентная точка t -распределения, меньше расчетного  .

.

Статистические характеристики уравнения:  ;

;  и DW=1, 01 свидетельствуют о наличии положительной коррелированности случайных остатков и о недостаточно хороших аппроксимирующих свойствах модели. Анализируя рис.2.2, где представлены графики yt и , можно предположить наличие периодической (сезонной) составляющей временного ряда.

и DW=1, 01 свидетельствуют о наличии положительной коррелированности случайных остатков и о недостаточно хороших аппроксимирующих свойствах модели. Анализируя рис.2.2, где представлены графики yt и , можно предположить наличие периодической (сезонной) составляющей временного ряда.

Для описания сезонных колебаний, представляющих собой циклический повторяющийся во времени процесс, может быть использован гармонический ряд (ряд Фурье) вида:

(2.8)

(2.8)

где ;  ‑ угловая частота j -ой гармоники; j =1, 2,..., k ‑ номер гармоники; e t ‑ случайная ошибка.

‑ угловая частота j -ой гармоники; j =1, 2,..., k ‑ номер гармоники; e t ‑ случайная ошибка.

Из рис.2.2 видно, что обследуемый временной диапазон n =12 вмещает в себя два полных периода циклических колебаний анализируемого показателя. Отсюда можно предположить, что для адекватного описания vt в (2.8) достаточно второй гармоники (j =2) с угловой частотой  .

.

Первоначально включим в модель объема продаж две гармоники с угловыми частотами  и w2. Будем строить линейное уравнение регрессии относительно следующих переменных: t,

и w2. Будем строить линейное уравнение регрессии относительно следующих переменных: t,  ,

,  ,

,  и

и  . В результате расчетов получим:

. В результате расчетов получим:

(2.9)

(2.9)

Уравнение (2.9) содержит два незначимых коэффициента регрессии, относящихся к 1-й гармонике (t kp=2, 447 при a=0, 05 и n=6). Статистические характеристики уравнения (2.9) равны:  ;

;  ;

;  и DW=3, 32. После реализации процедур в качестве окончательного было выбрано уравнение регрессии вида:

и DW=3, 32. После реализации процедур в качестве окончательного было выбрано уравнение регрессии вида:

(2.10)

(2.10)

Все входящие в уравнение коэффициенты значимы, т.е. qj¹ 0 (j =0, 1, 2, 3). Как видно из (2.10), расчетные значения  больше критического значения t kp=2, 306, найденного по таблице t -распределения при a=2Q=0, 05 и n=8, из чего следует, что гипотеза H0: q j =0 отвергается с вероятностью ошибки a=0, 05.

больше критического значения t kp=2, 306, найденного по таблице t -распределения при a=2Q=0, 05 и n=8, из чего следует, что гипотеза H0: q j =0 отвергается с вероятностью ошибки a=0, 05.

Уравнение (2.10) характеризуется остаточным среднеквадратическим отклонением  ; множественным коэффициентом детерминации ; средней относительной ошибкой аппроксимации

; множественным коэффициентом детерминации ; средней относительной ошибкой аппроксимации  и статистикой Дарбина-Уотсона DW=3, 025, что свидетельствует об адекватности модели. Полученные характеристики особенно впечатляют при их сравнении с аналогичными параметрами модели (2.7).

и статистикой Дарбина-Уотсона DW=3, 025, что свидетельствует об адекватности модели. Полученные характеристики особенно впечатляют при их сравнении с аналогичными параметрами модели (2.7).