Бюджетно-налоговая (фискальная) политика 111

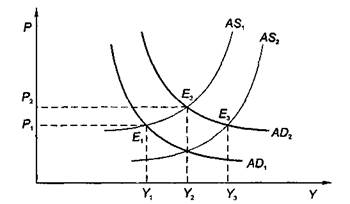

пользован для увеличения государственной собственности и степени вмешательства государства в экономику. Чаще бюджетно-налоговую политику рассматривают как инструмент регулирования совокупного спроса, однако она влияет и на совокупное предложение. Допустим, государство увеличивает свои закупки и снижает налоги, т.е. проводит стимулирующую политику. Ее последствия следующие. Во-первых, рост совокупного спроса с АD1 до AD2 приводит к увеличению совокупного дохода с y1 до Y2 (рис. 4.8). Во-вторых, в случае снижения ставки налога на прибыль будут стимулироваться инвестиции в связи с повышением их прибыльности; если же будет понижена ставка подоходного налога — повысятся сбережения и стимулы к труду. Эти процессы приведут к росту совокупного предложения и сдвигу кривой AS1 в положение AS2 и росту совокупного дохода с Y2 до Y3. В итоге уровень дохода увеличится с Y1 до Yз- Таким образом, экспансионистская фискальная политика может быть использована для стимулирования экономического роста.

Рис 4 8 Влияние стимулирующей фискальной политики на совокупный спрос и совокупное предложение Главное достоинство недискреционной бюджетно-налоговой политики в том, что встроенные стабилизаторы включаются автоматически, немедленно при малейшем изменении экономической конъюнктуры, сглаживая колебания экономического цикла. Вместе с тем реализация фискальной политики связана с решением ряда проблем. Для нее характерны длительные временные лаги (от англ, lag — запаздывание). Особенно значителен внутренний лаг, который включает: период времени от осозна- 112__________________________________________________ Глава 4 ния того, что в стране начинается спад производства или инфляция, до понимания необходимости принятия конкретных действий, а также период от осознания этой необходимости до утверждения конкретных мер фискальной политики. Помимо внутреннего имеется и внешний лаг: период времени от утверждения данных мер до получения эффекта от их реализации в реальном секторе экономики. Временные лаги лишают бюджетно-налоговую политику гибкости. Кроме того, ошибки в расчете их длительности могут в отдельных случаях привести к дестабилизирующему действию: стимулирующие методы начнут действовать уже тогда, когда экономика вышла из спада и находится на фазе экономического роста, и наоборот. Практически невозможно точно рассчитать влияние изменения параметров фискальной политики на совокупные расходы, а тем более на реальную экономику. Так, добиться стимулирующего воздействия можно путем увеличения государственных закупок, социальных трансфертов и снижения налогов. Известно, что величина мультипликатора закупок больше величин других мультипликаторов. Помимо этого оценить влияние государственных закупок на совокупный спрос легче, чем влияние других инструментов фискальной политики. Однако их использование ведет к увеличению бюджетного дефицита, что порождает ряд негативных последствий, о которых говорилось выше. Оценить воздействие на экономику изменения трансфертов и налогов проблематично, потому что, во-первых, их влияние на потребительские расходы зависит от трс, динамику которой предсказать достаточно сложно; во-вторых, для определения степени влияния снижения налогов на инвестиции как компонент совокупного спроса необходимо знать значения мультипликатора и акселератора инвестиций, точный расчет которых затруднителен. Одна из серьезных проблем реализации фискальной политики — эффект вытеснения. Поскольку рост государственных расходов приводит к увеличению бюджетного дефицита, государству для его финансирования приходится прибегать к дополнительному выпуску ценных бумаг. Их продажа усиливает конкуренцию на рынке ссудного капитала и повышает процентную ставку. Ее рост сопровождается сокращением частных инвестиций и потребления. Следовательно, государственные расходы вытесняют частные — в этом и состоит эффект вытеснения. Существуют аргументы, доказывающие, что данному эффекту противостоит обратный, который его смягчает, а иногда может оказаться и сильнее. Он возникает вследствие двух причин: 1) когда стимулирующая фискальная политика приводит

|