Бюджетный дефицит и государственный долг.

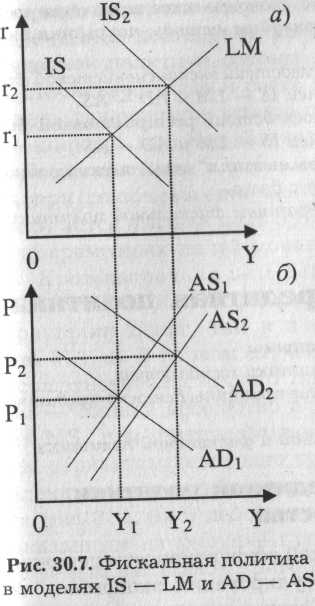

Одной из сложнейших задач макроэкономического анализа является оценка воздействия дефицита бюджета и государственного долга на экономику страны. Следует помнить, что бюджетный дефицит и государственный долг соотносятся как "поток" и "запас", обусловливая появление, соответственно, краткосрочных и долгосрочных социально-экономических последствий. Как известно, бюджетный дефицит возникает всякий раз, когда в течение определенного времени' (года) государственные расходы превышают доходы. Государственный долг — это задолженность правительства, накопившаяся в результате заимствования денег для финансирования прошлых бюджетных дефицитов. Необходимо различать внутренний долг — задолженность государства своим гражданам и внешний — задолженность иностранным экономическим субъектам. В любом случае бюджетный дефицит Def с учетом ежегодных выплат по обслуживанию государственного долга можно представить, как Def = GP + GT + mND - Т, где GP — сумма правительственных закупок; GT — трансфертные платежи государства; m — процентная ставка выплат по государственному долгу; ND — объем государственного долга; mND — сумма процентных выплат по государственному к долгу; Т — налоговые и иные поступления в бюджет. Идеальное состояние государственных финансов — это отсутствие бюджетного дефицита. Но, если он появляется, то при любых способах его финансирования возникает инфляция, снижается уровень деловой активности нации, начинаются сбои в работе рыночного механизма. Эти негативные аффекты наиболее ярко проявляются при монетизации бюджетного дефицита, т. е. в условиях его покрытия с помощью кредитно-денежной эмиссии. Монетизация дефицита государственного бюджета может осуществляться скрыто, например, в форме отсроченных платежей, которые накапливаются, увеличивают общий дефицит бюджета, в последующем финансируются государством и повышательно действуют на общий уровень цен. Экономически "цивилизованными" формами покрытия дефицита бюджета следует считать выпуск государственных займов и увеличение налоговых поступлений в бюджет, хотя и здесь возникают негативные макроэкономические эффекты. Дело в том, что государство осуществляет свои расходы всегда за счет фирм и домохозяйств. При продаже своих долговых обязательств и изменении налоговых ставок государство обращается к денежным фондам частного сектора экономики. Если вводятся новые налоги или растут налоговые ставки, то при прочих равных условиях сокращается величина располагаемого личного дохода домохозяйств. Это приводит к уменьшению потребления и сбережений, но именно совокупные сбережения домохозяйств являются основным источником финансирования инвестиций. Сокращение сбережений вызывает спад деловой активности, создавая инфляционное напряжение в экономике. Сбережения домохозяйств становятся объектом конкурентной борьбы частных инвесторов и государства, если государство размещает свои долговые обязательства на рынке ценных бумаг. В результате частный бизнес вытесняется государством с денежного рынка. Это происходит следующим образом: появление на фондовом рынке государственных облигаций приводит к снижению курса всех ценных бумаг. В соответствии с правилом спроса обладатели сбережений предпочтут купить подешевевшие ценные бумаги государств не размещать свои денежные средства в коммерческих банках. Отток сбережений из банковского сектора экономики приведет к удорожанию кредита и в целом росту процентной ставки. Но увеличение процентной ставки r означает уменьшение доли частных инвестиций 1(г). На фондовой бирже собственники сбережений из всех подешевевших ценных бума и выберут именно государственные облигации, руководствуясь соображениями минимального риска и гарантированной доходности на них. Таким образом, эффект вытеснения включает как бы две составляющие: эффект процентной ста и эффект выгоды (доходности и риска) при покупке ценных бумаг. Государственный долг и мероприятия по его обслуживанию приводят к негативным социально-экономическим последствиям долгосрочного характера. При этом существенный отрицательный эффект заключается в относительном, а по рой — и абсолютном сокращении запасов вещественного капитала частного сектора. В литературе этот процесс получил название "вымывание капитала". Механизм этого "вымывания" очень прост: собственники сбережений вкладывай и средства не в производство и покупку товаров длительного пользования, а приобретают государственные долговые обязательства. Следовательно, сокращение запасов вещественного капитала является следствием ежегодных эффекта вытеснения. Итогом становится замедление темпов экономического роста, что приводит к снижению уровня и качества жизни людей. В заключение покажем, как результаты воздействия инструментов фискальной политики отображаются с помощи" известных макроэкономических моделей. Так, экспансионистская налогово-бюджетная политика в кратко- и долгосрочной перспективе дает эффект роста товарности экономики, что графически отображается смещением кривой IS1 вправо положение IS2 (рис. 30.7, а)

При неизменном денежном предложении в экономике оживление рынка благ приведет к росту ВВП и повышению процентной ставки. Одновременно снижение налоговых ставок и рост государственных расходов увеличат совокупный спрос от AD: до AD2 (см. рис. 30.7, б). Возрастет также и совокупное предложение от ASX до AS2, однако рост общего уровня цен от P1 до Р2 свидетельствует о неизменности денежного предложения и связанном с этим удорожании денежных капиталов. Рестриктивная налогово-бюджетная политика даст обратный результат, и ее графический анализ читателю предлагается выполнить самостоятельно.

|