Критерий Севиджа

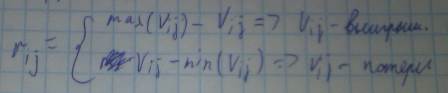

Недостатком критерия Вальда является его крайняя писсимистичность. Эту писсимистичность можно устранить, применяя для выбора оптимальной стратегии критерий Севиджа. Но надо помнить что критерий Севиджа в качестве исходной использует не матрицу проигрышей или выигрышей, а матрицу рисков, элементы которой рассчитываются из выражений

Такая запись означает, что разность Vij и значением и является наилучшим. Независимо от того являются ли в исходной матрице элементы Vij потерями или выигрышем в обоих случаях элементы матрицы риска дают величину потерь для лица принимающего решение. Таким образом можно применять к элементам матрицы риска только minmax критерий. При этом критерий Севиджа рекомендует в условиях неопределенности выбирать ту стратегию Rj при которой величина риска принимает наименьшее значение в самой неблагоприятной ситуации.

Результатом является R1, сравнивая с критерием Вальда в котором был R3, выбираем худший из лучших и называем критерий крайнего оптимизма. Можно полагать что правильное более правильное решение будет располагаться между критериями оптимизма и писсимизма. Для вычисления промежуточного значения и выбора оптимального заначения и стратегии, которая позволит получить результат между крайним оптимизмом и писсимизмом необходимо ввести весовые коэффициенты для решений. Эту задачу решил Гурвиц.

|