Ожидаемая доходность портфеля

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами:

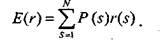

где случайная величина г — доходность; Cf+i — цена продажи в момен— цена покупки в момент времени t. Существуют два подхода к построению распределения вероятностей — сценарный (субъективный) и исторический. При использовании сценарного (субъективного) подхода инвестор определяет и анализирует возможные сценарии развития экономической ситуации в течение холдингового периода, оценивает вероятность каждого результата и ожидаемую при этом доходность ценной бумаги в будущем. Таблица 11.1.1 Распределение вероятностей значений HPR на рынке акций

Ожидаемая доходность (или взвешенная средняя величина доходности) во всех сценариях равна:

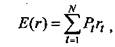

В основе исторического подхода лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся фактических величин. Следовательно, чтобы получить представление о распределении случайной величины г в будущем, достаточно построить распределение этих величин за какой-то промежуток времени в прошлом. Ожидаемая (или средняя) доходность равна:

где N—число лет, в течение которых велись наблюдения; г. (t = 1, 2,..., N) — значения доходности актива в конце t-то холдингового периода; Р — вероятности данных значений доходности. Пример. Пусть инвестор желает купить акции компании «Пут». Распределение вероятности доходности ее акций определено на основе статистических данных за прошлые периоды (см. табл. 11.1.2). Таблица 11.1.2 Распределение вероятностей доходности акций компании «Пут»

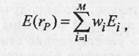

Имеем: Е(п) = 0,50 • 15 + 0,30 • 10 + 0,13 • 5 + + 0,05 • 0 + 0,02 • (-5) = 11% — ожидаемая или средняя доходность акций компании «Пут». Вероятность реализации определяется как отношение временного промежутка, в течение которого наблюдается данное значение доходности, ко всему времени наблюдения. Ожидаемая доходность портфеля равна средневзвешенному значению ожидаемых значений доходностей ценных бумаг, входящих в портфель: (11.1.2) где Е(гр) — ожидаемая

|

(11.1.1)

(11.1.1) норма доходности портфеля Р за период; Ei — доходность актива i за период; wt — вес актива i в портфеле (доля рыночной стоимости актива i в общей рыночной стоимости всего портфеля); М — число активов в портфеле.

норма доходности портфеля Р за период; Ei — доходность актива i за период; wt — вес актива i в портфеле (доля рыночной стоимости актива i в общей рыночной стоимости всего портфеля); М — число активов в портфеле.