Модель Шарпа, или Рыночная модель

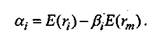

В этой модели с помощью простого уравнения устанавливается: 1) связь между эффективностью общерыночного портфеля, например индекса S&P500 (полагается, что в него входят все, или почти все, ценные бумаги, присутствующие на рынке); 2) влияние рынка ценных бумаг на доходность и риски формируемого портфеля инвестора. Уравнение связи доходности i-й ценной бумаги и рынка ценных бумаг имеет вид:

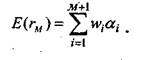

индекса S&P500) в момент t; &(t)— случайная ошибка, связанная с отклонением от линейной зависимости. Параметр бета pi определяет зависимость доходности i-й цб r[{t) от рыночной доходности rm(t). если pi > 0, эффект ценной бумаги аналогичен эффекту рынка. Эффективность ценной бумаги возрастает при росте эффективности рынка; при Pi > 1 этот эффект сильнее, а ценная бумага рискованнее; при Pi < 0 эффект ценной бумаги обратен эффекту рынка. Эффективность ценной бумаги возрастает при снижении эффективности рынка. При использовании формулы (12.2.1) для rt{t) ожидаемая доходность портфеля из М ценных бумаг будет равна:

Ожидаемая доходность портфеля Е(гм) есть сумма двух членов:

Отметим основные этапы, которые необходимо выполнить для построения границы эффективных портфелей в модели Шарпа. Выбрать М ценных бумаг, из которых формируется портфель, и определить исторический промежуток в N шагов расчета, за который будут наблюдаться значения доходности гц для каждой ценной бумаги. По рыночному индексу (например, АК&М) вычислить рыночные доходности rmj для того же промежутка времени. Определить величину дисперсии рыночного показателя, а также значения ковариаций доходностей <Jim каждой ценной бумаги с рыночной нормой отдачи и найти величины: Найти ожидаемые

Вычислить дисперсии ошибок £ц регрессионной модели. Подставить эти значения в соответствующие уравнения. После такой подстановки выяснится, что неизвестными величинами является вес wi ценных бумаг. Выбрав определенную величину ожидаемой доходности портфеля, можно найти веса ценных бумаг в портфеле, построить границу эффективных портфелей и определить оптимальный портфель.

|

(12.2.1)

(12.2.1)

(12.2.2)

(12.2.2)

доходности Е(гт) каждой ценной бумаги и рыночной доходности и вычислить параметр:

доходности Е(гт) каждой ценной бумаги и рыночной доходности и вычислить параметр: