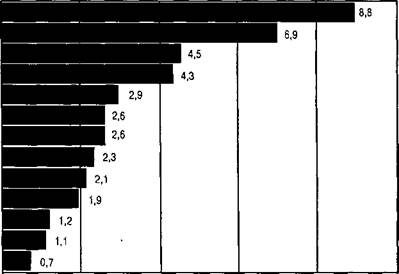

Тенденции в отраслиИзбыток производственных мощностей. Избыточные производственные мощности в автомобильной отрасли, характеризующейся высоким уровнем постоянных издержек, распределены по миру неравномерно. Уже в 1980-х годах американская “Большая Тройка” начала борьбу с избыточными мощностями, закрыв в общей сложности 30 заводов в США и Канаде. По прогнозам американских исследователей рынка, коэффициент использования производственных мощностей в Северной Америке останется чуть выше 80%, а в Западной Европе — около 70%. Серьезную проблему избыток мощностей представлял для Азии, так как в конце 1980-х годов японские компании расширялись очень активно. В результате Mazda, например, в 1990-х годах работала большей частью с коэффициентом загрузки в 60%. Из-за неснижающегося излишка производственных мощностей количество автомобильных компаний стало сокращаться. Из 42 независимых автомобильных производителей, существовавших в 1960 году, в 1999 году осталось только 17. Однако если на бумаге слияния и приобретения выглядели весьма привлекательно, то их реализация нередко оказывалась процессом более сложным и дорогостоящим, чем ожидалось. Компания Ford только через пять с лишним лет начала получать доход от приобретения Jaguar. BMW приобрела модель Rover и, согласно оптимистическому прогнозу, начнет получать от этого прибыль к 2001 году — через семь лет после приобретения. Изменение роли поставщиков. На долю комплектующих приходится в среднем 45% цепочки ценности. Но вместо того, чтобы поставлять партии заказанных частей, поставщикам все чаще приходится изготавливать достаточно сложные модули — от готовой подвески до полностью укомплектованного сиденья водителя. Поставщики должны конструировать, разрабатывать и изготовлять модули в соответствии с жесткими стандартами качества. Кроме того, им приходится управлять сложными комплексами сборочных узлов. Поэтому производители автомобилей заключают с поставщиками — обычно с одним поставщиком — долгосрочные контракты о сотрудничестве. На некоторых современных автозаводах поставщики создают до 80% стоимости, оставляя производителям роль “системных интеграторов” и маркетинговые функции. Крупные поставщики с достаточным капиталом имеют больше возможностей предлагать свою продукцию в глобальном масштабе. Необходимость снижения цен и глобального присутствия заставила многих поставщиков объединиться или уйти из отрасли. В начале 1998 года даже компания ITT, которая в 1995 году была одним из крупнейших поставщиков комплектующих в США, решила навсегда уйти из автомобильной промышленности. В целом, влияние распространение экономичного производства и мощной концентрации изменило автомобильную отрасль— в частности, осталось по два поставщика систем подачи топлива ( Lucas и Robert Bosch) и стандартных кузовов ( Rockwell и Webasto). Резко сократилось и количество поставщиков сидений, сцеплений и ветровых стекол. Эксперты полагали, что уровень прибыли этих крупных поставщиков может резко увеличиться по сравнению с текущими 6% продаж. Доминирующая роль маркетинга и имиджа марки. Затраты на распространение, включая маркетинговые расходы, составляли 30% покупной цены автомобиля. Производители решили усовершенствовать канал распространения, избавившись от излишних запасов и сократив число дилеров. Дилеры и без того вели между собой ожесточенную борьбу за послепродажное обслуживание (40% доходов дилера, зато 90% прибыли), а у них тем временем появились новые конкуренты. • В 1997 году Auto-by-Tel, филиал General Electric ( GE ), продал 750 тыс. автомобилей через Internet (для сравнения: в 1995 году — 50 тыс. автомобилей). В этом секторе розничной торговли также начали работать Microsoft и Dell. • GE вышла на финансовый рынок и вложила средства в производство примерно 850 тыс. автомобилей в Европе. • Компании-“мегадилеры”, такие как СагМах, успешно начали действовать на рынке подержанных автомобилей, открывая огромные автосалоны. Они привлекали потребителей широким выбором, качественным консультированием и доступными ценами. • Мегадилер компания AutoNation созцала новую концепцию бизнеса, объединив продажу, прокат, аренду и обслуживание. Ей принадлежит уже 200 автомобильных дилерских центров в США. Такая консолидация усилила позицию уцелевших дилеров в их противостоянии производителям. Пытаясь ограничить возможности дилеров и помешать им прибрать к рукам оставшиеся независимыми торговые точки, производители затеяли несколько судебных процессов. Если говорить о маркетинге, то традиционная сегментация рынка все больше затрудняется, а иногда и обессмысливается, так как сегменты перекрываются. Поэтому производители автомобилей вынуждены работать над укреплением брэндов, увеличивая так называемую силу брэнда. Что такое сила брэнда, можно легко представить на примере завода New United Motor Manufacturing, Inc. ( NUMMI ) в Калифорнии. С 1989 года завод предлагает два почти идентичных автомобиля — Toyota Corolla и GM Geo Prism. Автомобиль Toyota продавался в 1989 году за 9 тыс. долл.— почти на 10% дороже, чем его американский двойник. Через 5 лет эксплуатации Corolla остаточная стоимость автомобиля выше, чем Geo Prism, а стоимость подержанной машины марки Corolla на 18% выше, чем GM Geo Prism. Такая разница объясняется силой брэнда Toyota. Влияние технологии • В среднем расходы на НИОКР составляют около 6% от объема продаж, но в 1997 году Daimler-Benz повысила этот показатель до 8%. Автомобиль мирового класса Mondeo (производство Ford) установил рекорд по затратам на НИОКР — 6 млрд. долл.! Правда, средняя прибыль Ford составляла в 1997 году тысячу долларов с каждой проданной машины. Автомобильная отрасль превратилась в наукоемкую индустрию, а НИОКР стали играть ключевую роль в дифференциации автомобилей (их все труднее различать из-за перехода на технологию платформ, а также из-за аэродинамических и законодательных требований). Поскольку время, необходимое для выведения автомобилей на рынок, существенно сократилось (с 60 месяцев в 1988 году до 24 месяцев в 1998), даже крупные производители решили объединить усилия, чтобы снизить затраты на НИОКР в расчете на один автомобиль. В общей сложности в автомобильной отрасли подписано около 500 договоров о сотрудничестве. • Пробки на дорогах — обычное явление почти во всех городах. Для решения этой проблемы власти принимают разнообразные меры, одна из самых перспективных — использование компьютеров для оптимизации движения транспорта (“телематика”). Компьютеры рассчитывают оптимальную скорость движения транспорта, а затем выводят значения максимальной скорости на электронные табло вдоль дорог. По оценкам экспертов, европейский рынок должен вырасти с одного миллиарда немецких марок в 1998 году до 10 млрд. немецких марок в 2004 году (в пересчете на евро). • Для борьбы с загрязнением воздуха Совет по воздушным ресурсам штата Калифорния издал указ об увеличении доли автомобилей с пониженным выбросом выхлопных газов. Хотя этот указ должен был способствовать переходу на электромобили, однако потенциал этого рынка все еще ограничен по причине высокой стоимости, малого распространения и проблем безопасности. В результате многие компании начали вкладывать средства в совершенствование топливных баков. Mercedes-Benz должна представить автомобиль с новым топливным баком в 2003 году. DAIMLER-BENZ: БЫТЬ ИЛИ НЕ БЫТЬ? У Daimler-Benz AG ( DB) были все основания служить символом немецкого качества и инженерной мысли. Роскошные машины этой компании считались самыми совершенными (даже чересчур совершенными, по мнению некоторых) и служили примером использования новейших достижений в системах безопасности, электронике, комфорте и дизайне. Машины DB продавались в 200 странах мира, a Mercedes был мощным брэндом мирового уровня. Но начало 1990-х годов принесло Daimler-Benz ряд неудач. Ее амбициозный процесс диверсификации с учетом новых технологий не дал ожидаемого синергетического эффекта. Европейское подразделение грузовых автомобилей несло серьезные убытки. К тому же компания испытывала мощное давление со стороны японских конкурентов, которые предлагали столь же роскошные автомобили, как и DB, с тем же качеством и технологиями, но по гораздо более низким ценам. DB начала коренную перестройку, особенно после того, как в начале 1995 года главой компании стал Юрген Шремп. В ходе операции под образным названием “прекращение кро-вопотери” компания реструктуризировала, закрыла либо продала все неприбыльные подразделения — радикальный американский подход, какого в Германии никогда прежде не видывали. DB кардинально изменила свои принципы диверсификации, превратившись в “транспортную компанию” (со специализацией на автомобилях, грузовиках, автобусах, железнодорожном транспорте, самолетах, телекоммуникациях и сопутствующих услугах); диапазон ее интересов был гораздо шире, чем у конкурентов (включая Chrysler). Как выжить в консолидирующейся отрасли? Как только реструктуризация начала приносить плоды, г-н Шремп задумался о будущем Daimler-Benz и всей автомобильной отрасли. Он ясно видел, что в ней происходит, и не мог не заметить некоторых особенностей. • В течение нескольких десятков лет мировая экономика находилась на подъеме; избыток производственных мощностей достигал 20—30%, а что произойдет при следующем спаде? • Попытки Mercedes-Benz расширить свою деятельность за пределы традиционного целевого сегмента встретили больше препятствий, чем ожидалось. Например, журналисты провели испытание на устойчивость автомобиля на вираже: тестируемая модель, миниавтомобиль Mercedes класса А, испытания не прошла, и компании пришлось вносить изменения в конструкции модели. Позиция моделей категории “шикарных автомобилей” (на начальном этапе выпускавшейся на совместном с концерном Swatch предприятии), позиционировавшихся как “городской автомобиль”, также оказалась не столь устойчивой. Mercedes-Benz вложила в исследования и разработку свыше 2 млрд. немецких марок, но процесс потребовал времени больше, чем планировалось. Представление автомобиля на рынок пришлось отложить на шесть месяцев. • Показатель 8% от оборота, которые Mercedes-Benz выделяла на НИОКР, значительно превышал средний по отрасли (и в три раза превосходил аналогичные затраты Chrysler). Из-за малых объемов производства Mercedes-Benz позволила поставщикам в течение полугода передавать инновационные технологии конкурирующим маркам (сравнение годовых объемов продаж легковых автомобилей приведено на рис. 1.3). Поэтому в своей стратегии продвижения Mercedes-Benz уже не могла использовать аргумент технологического превосходства своих моделей.

|