Основні принципи внутрішньої побудови фінансової системи

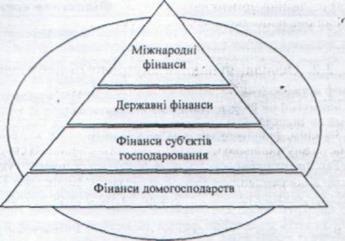

2.2. і. Загальні положення Загалом, фінансову систему можна розглядати за двома принципами: за внутрішньою будовою та за організаційною структурою. Так, за внутрішньою будовою фінансова система є сукупністю відносно відокремлених, але взаємозв'язаних фінансових відносин, які відображають специфічні форми та методи розподілу й перерозподілу ВВП. В цілому внутрішня структура фінансової системи відображає об'єктивну сукупність фінансових відносин і є загальною для всіх країн світу. Вона складається зі сфер та ланок. Сфери внутрішньої структури фінансової системи характеризують узагальнену за певною ознакою сукупність фінансових відносин. В основу виділення сфер покладено рівень економічної системи (рис. 2.2). Ланки внутрішньої структури фінансової системи вказують на відокремлену частину фінансових відносин. Виділення таких ланок проводиться за ознакою наявності відособленого фонду фінансових ресурсів чи специфічних форм і методів фінансових відносин. Необхідно додатково зазначити, що окремою ланкою фінансової системи, яку неможливо віднести до жодної із сфер, про які у даному випадку йдеться, є страхування, що відображає відносини з приводу формування і використання колективних страхових фондів. Узагалі в межах фінансової системи страхування займає проміжне місце між державними фінансами та фінансами суб'єктів господарювання, оскільки, з одного боку, здійснення страхування забезпечується через страхові компанії, які є звичайними суб'єктами підприємництва, тобто їх діяльність належить до рівня мікрое-кономіки, а з іншого боку, створювані фонди відображають перерозподіл фінансових ресурсів між окремими суб'єктами страхування, тобто мають ознаки належності до макроекономіки. Додатково слід зазначити, що колективні страхові фонди можуть створюватись і державними страховими компаніями й тоді вони належатимуть до системи державних фінансів.

Рис. 2.2. Сфери фінансових відносин

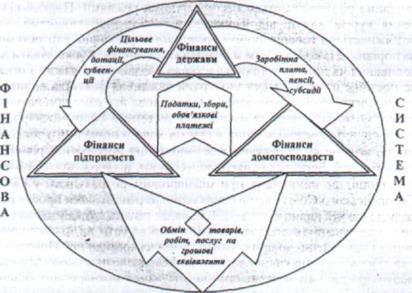

У цілому фінансова система України, а це певною мірою може бути віднесено і на регіональний рівень, є взаємопов'язаним поєднанням в економічно-правовому середовищі об'єктивного процесу розподілу вартості ВВП та суб'єктивного впливу на нього держави. Практично фінансова система держави, інтегруючи окремі фінансові системи регіонів, має свою внутрішню структуру, яка властиво включає: фінанси суб'єктів господарювання, страхування, державні фінанси, міжнародні фінансові відносини, внутрішній фінансовий ринок. Виходячи з останнього слідує, що фінансова система, як державна, так і регіональна, окреслює повне коло національної економіки та синтезує в собі фінанси як окремих домогосподарств, індивідуальних та колективних підприємств, так і держави (регіонів). Так, під поняттям «фінанси домогосподарств» розуміють сукупність механізмів формування, руху та використання грошових фондів конкретних домогосподарств. Об'єктивно, що означені грошові фонди, як і кожен бюджет, складаються з дохідної та видаткової частини. До дохідної частини домогосподарств відносять грошові надходження, які вони отримують від продажу конкретних ресурсів, у тому числі: робочої сили, капіталу, землі і матеріалів, підприємницьких здібностей. Видаткова частина стосується насамперед забезпечення належного життєзабезпечення домогосподарств. Баланс підприємств відповідно складається з двох частин: дохідної та видаткової, які перебувають у постійному русі, формуючи загальну тенденцію розвитку на певному виробничому циклі. Принципове місце у національній фінансовій системі відводиться також загальнодержавним-фінансам, які за структурою поділяються на: державні, регіональні та місцеві бюджети. З даної класифікації випливає, що зазначені бюджети складають грошовий фонд формування та використання ресурсів на відповідних рівнях державного управління територією. Комерційна діяльність господарюючих суб'єктів формує фінанси та конкретизує їх взаємодію з різними системами. Загальну схему побудови фінансової системи держави проілюстровано на рис. 2.3. На даний момент часу можна виділити п'ять сфер фінансової системи: 1. Сфера міжнародних фінансів. 2. Сфера державних фінансів. 3. Сфера фінансів суб'єктів господарювання. 4. Сфера фінансів домогосподарств. 5. Сфера фінансового ринку. Розглянемо кожну із них детальніше.

|