ПОЗИТИВНИЙ ГРОШОВИЙ ПОТІК ПІДПРИЄМСТВА ТА ЙОГО СЕЗОННІСТЬ ЗА МІСЯЦЯМИ

| Місяці

| Грошовий потік, тис. гри

| Рівень сезонності, %

|

X

| X: J-100

| | Січень

| 82,6

| 78,8

| | Лютий

| 89,4

| 85,3

| | Березень

| 94,6

| 90,3

| | Квітень

| 96,2

| 91,8

| | Травень

| 112,7

| 107,5

| | Червень

| 153,9

| 146,8

| | Липень

| 132,5

| 126,4

| | Серпень

| 120,7

| 115,2

| | Вересень

| 110,5

| 105,4

| | Жовтень

| 95,1

| 90,7

| | Листопад

| 85,4

| 81,5

| | Грудень

| 84,0

| 80,1

| | Зарік

| 1257,6

| —

| Таблиця 6.3.4

АНАЛІЗ ВИКОНАННЯ ФІНАНСОВОГО ПЛАНУ ЗА ПОКАЗНИКАМИ ГРОШОВИХ ПОТОКІВ, (тис. грн)

| Показники

| За планом

| Фактично

| Відхилення

|

+/-

| %

| | І

| 2

| 3

| 4

| 5

| | І. Джерела формування та надходження коштів

| | Чистий прибуток

| 6389,6

| 7150,9

| 761,3

| 11,9

| | Амортизаційні відрахування

| 2654,7

| 2739,2

| 84,5

| 3,2

| | Довгострокові кредити банків

| 200,0

| 150,0

| -50,0

| -25,0

| | Інші довгострокові фінансові зобов'язання

| 78,1

| 90,6

| 12,5

| 16,0

| | Інші довгострокові зобов'язання

| 54,9

| 25,1

| -29,8

| -54,3

| | Короткострокові кредити банків

| 429,5

| 541,7

| 112,2

| 26,1

| | Суми авансів, одержаних від поставок продукції, виконання робіт (послуг)

| 162,4

| 107,4

| -55,0

| -33,9

| | Векселі видані

| 62,5

| 40,1

| -22,4

| -35,8

| | Товари, роботи, послуги, одержані на умовах відстрочення платежу

| 154,5

| 164,8

| 10,3

| 6,7

| | Цільове фінансування і цільові надходження

| 50,0

| 45,5

| -5,0

| -10,0

| | Інші джерела

| 29,7

| 17,8

| -11,9

| -40,1

| | Разом

| 10265,9

| 11072,6

| 806,7

| 7,9

|

Показники виконання фінансового плану свідчать про значне коливання їх величини щодо формування і видатків грошових коштів. Дослідження виконання планових показників відносно грошових потоків здійснюють за наступними напрямами: Показники виконання фінансового плану свідчать про значне коливання їх величини щодо формування і видатків грошових коштів. Дослідження виконання планових показників відносно грошових потоків здійснюють за наступними напрямами:

1. Розглядають зміни, пов'язані з джерелами формування та надходженням коштів. Підприємство досягло передбачуваних показників фінансового плану щодо формування чистого прибутку більше плану на 761,3 тис. грн, або 11,9 %) амортизаційних відрахувань (відповідно 84,5 тис. грн, або 3,2 %). В господарську діяльність було залучено значно більше короткострокових кредитів банків (на 112,2 тис. грн, або 26,1 %) та товарів, робіт і послуг, одержаних на умовах відстрочення платежу. В свою чергу підприємство не виконало показників фінансового плану щодо залучення довгострокових кредитів банків (зменшились на 50,0 тис. грн, або 25,0 %), збільшило ризик у стосунках з покупцями, здійснюючи розрахунки без авансових платежів. Вхідні потоки власних і залучених чистих грошових коштів, що фактично використовувалися в господарській діяльності підприємства, були більші порівняно з планом на 806,7 тис. грн, або 7,9 %.

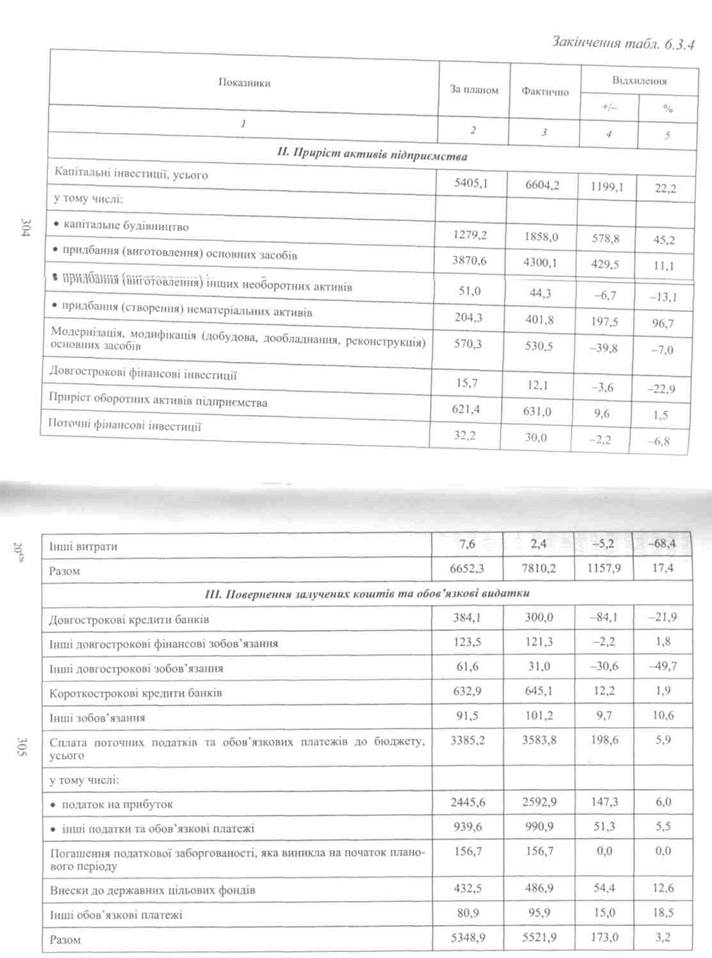

2. Визначають тенденції змін приросту активів підприємства. За наведеними в таблиці 6.3.4 даними, капітальні інвестиції підприємства становили 6604,2 тис. грн, що на 1199,1 тис. грн або 22,2 % більше порівняно з планом. Це свідчить про активізацію інвестиційної діяльності за пріоритетними напрямами для підприємства: капітальне будівництво, придбання основних засобів і створення нематеріальних активів. Імовірно, що це стало однією з причин невиконання плану з модернізації основних засобів на 39,8 тис. грн, або 7,0 %. Фінансові інвестиції підприємства становили незначну суму, а саме: довгострокові — 12,2 тис. грн, поточні — 30,0 тис. грн, що менше планових показників відповідно на 3,6 тис. грн і 2,2 тис. грн.

В цілому фактичне фінансування приросту активів, у порівнянні з планом, підприємство збільшило на 1157,9 тис. грн, або на 17,4%.

3. Здійснюють оцінку відповідності фінансовому плану фак

тичних розмірів повернення раніше залучених коштів, а також

обсягів сплачених підприємством обов'язкових платежів.

За результатами господарської діяльності підприємство збільшило платежі щодо сплати податків і внесків до державних цільових фондів. Такий стан визначається збільшенням об'єктів

оподаткування і доходів працівників та може свідчити про зростання обсягів господарської діяльності, а також її ефективності. Зменшення сум повернення довгострокових кредитів банків можливо пояснити зменшенням їх залучення на 50 тис. грн та продовженням терміну їх використання щодо збільшених обсягів інвестицій.

При дослідженні виконання планових показників проблеми раціоналізації грошових потоків підприємств доцільно вивчати з перспективних позицій — досягнення ними стійкого фінансового стану, як необхідної умови функціонування в ринкових умовах.

20*

РОЗДІЛ 7

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

Ученые, внесшие большой вклад в развитие науки биологии Краткая история развития биологии. Чарльз Дарвин (1809 -1882)- основной труд « О происхождении видов путем естественного отбора или Сохранение благоприятствующих пород в борьбе за жизнь»...

Этапы трансляции и их характеристика Трансляция (от лат. translatio — перевод) — процесс синтеза белка из аминокислот на матрице информационной (матричной) РНК (иРНК...

Условия, необходимые для появления жизни История жизни и история Земли неотделимы друг от друга, так как именно в процессах развития нашей планеты как космического тела закладывались определенные физические и химические условия, необходимые для появления и развития жизни...

|

Что такое пропорции?

Это соотношение частей целого между собой. Что может являться частями в образе или в луке...

Растягивание костей и хрящей. Данные способы применимы в случае закрытых зон роста.

Врачи-хирурги выяснили...

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗНОС ДЕТАЛЕЙ, И МЕТОДЫ СНИЖЕНИИ СКОРОСТИ ИЗНАШИВАНИЯ Кроме названных причин разрушений и износов, знание которых можно использовать в системе технического обслуживания и ремонта машин для повышения их долговечности, немаловажное значение имеют знания о причинах разрушения деталей в результате старения...

|

|