РОЗРАХУНОК ОПТИМ13АЦІЇ СТРУКТУРИ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

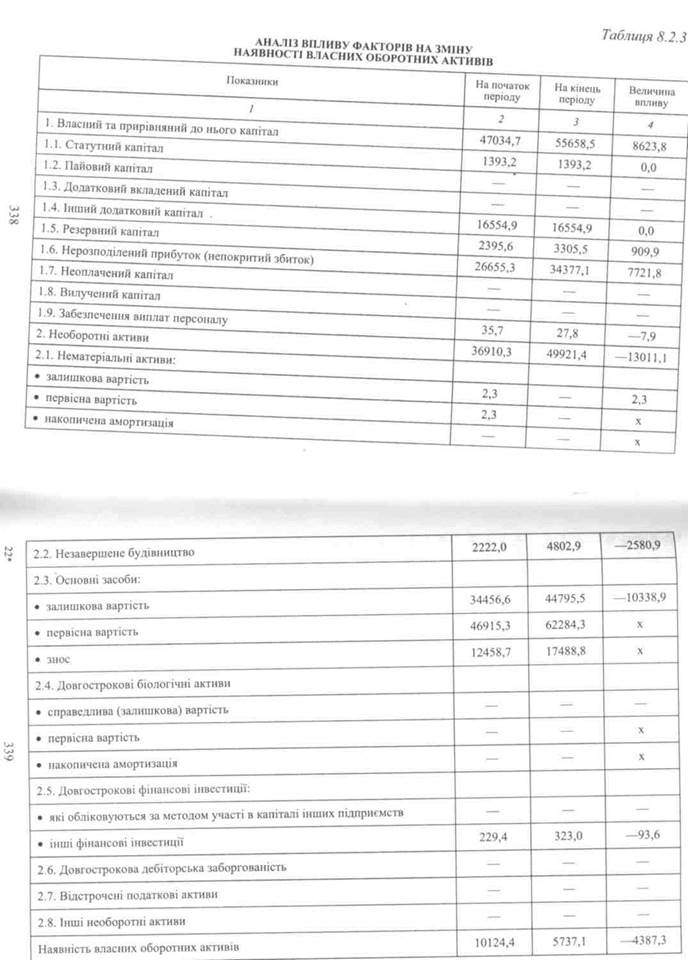

Межі залучення позичкових фінансових ресурсів для формування активів визначаються за наступними алгоритмами: ПЗР < ПФР -» (0 % < ЗФР < 100 %) -> ПФР < ПВР; ПЗР = 0 < ПФР -> ЗФР = 100 % -> ПЗФ = ПВР; ПЗР > ПФР -> ЗФР = 0 % -» ПЗФ < ПВР, де ПЗР — плата за залучені фінансові ресурси; ПФР — прибутковість фінансових ресурсів; ЗФР— частка залучених фінансових ресурсів; ПВР— прибутковість власних фінансових ресурсів; ПЗФ — прибутковість залучених фінансових ресурсів. Отже, якщо ПЗР < ПФР, то використання залучених фінансових ресурсів може збільшувати або зменшувати прибутковість власних фінансових ресурсів залежно від співвідношення власних і залучених джерел формування активів. За умови, що підприємство залучає фінансові ресурси без оплати, їх частка, навіть при величині 100 %, не буде зменшувати прибутковість активів. На фінансову стійкість буде впливати тільки довіра кредиторів до підприємства. Якщо плата за залучені фінансові ресурси вища, ніж прибутковість активів підприємства, то йому для здійснення господарської діяльності доцільно використовувати лише власні фінансові ресурси. Фінансова стійкість підприємства багато в чому залежить від того, яку частину власного капіталу вкладено в необоротні активи, а яку — в оборотні активи. Для характеристики структури розподілу власного капіталу розраховують рівень його маневреності (РМВ). РМВ = BOA (ВПА): ВКП (ВПК), де BOA і ВПА — відповідно власні оборотні активи і власні та прирівняні до них оборотні активи. Він показує, яка частина власного капіталу (ВКП) або власного та прирівняного до нього капіталу (ВПК) перебуває в обороті, тобто в тій формі, що дає змогу вільно ними маневрувати. Цей рівень має бути дуже високим, щоб забезпечити гнучкість у ви- користанні власних активів, а його зростання слід оцінювати позитивно. Причини зміни власних оборотних активів встановлюються порівнянням суми на початок і кінець періоду за джерелами формування власного та прирівняного до нього капіталу і за елементами необоротних активів (табл. 8.2.3). З табл. 8.2.3 видно, що період (рік) сума власних оборотних активів знизилася на 4387,3 тис. грн (8623,8 - 13011,1). Це відбулося головним чином за рахунок приросту суми основних засобів на 10338,9 тис. грн і незавершеного будівництва— 2580,9 тис. грн. Приріст власних та прирівняних до них фінансових ресурсів (8623,8 тис. грн). був значно менший, ніж приріст необоротних активів (13011,1 тис. грн). При оцінці фінансової стійкості слід вивчити рівень ефективності розвитку діяльності підприємства за співвідношенням темпів зміни показників наявності активів, їх окремих елементів та результативних ознак господарювання. Зокрема, процеси і явища, які формують розвиток діяльності підприємства і дають можливість оцінити його фінансову стійкість, визначаються такою системою показників як середньорічна вартість: активів (ТА), основних засобів і нематеріальних активів (ТО) та власного капіталу (ТК), а також інтервальними річними показниками чистого доходу (ТЧ), доданої вартості (ТД) і чистого прибутку (ТП). Про ефективність розвитку діяльності підприємства і поліпшення його фінансової стійкості може свідчити наступна пропорція: 100 % < ТА < ТО < ТК < ТЧ < ТД < ТП. Перша нерівність (100 % < ТА) показує, що підприємство нарощує вкладення фінансових ресурсів і розміщення їх в активах з метою збільшення обсягів господарської діяльності. Можна стве-рдувати, що саме рівень розвитку і динамізм інвестиційних процесів формують у сучасних умовах стратегічну основу сталого економічного зростання. Друга нерівність (ТА < ТО) характеризує оновлення технічної бази господарської діяльності і забезпеченість підприємства основними засобами та нематеріальними активами як найважливішими факторами господарювання. Головною умовою забезпечення і підтримування протягом довгострокової перспективи стабільного розвитку підприємств є високий рівень інноваційного змісту формування основних засобів. Саме у такий спосіб приріст активів стає визначальним чинником ефективного розвитку діяльності підприємств. 224"6

Четверта нерівність (ТК < ТЧ) свідчить про те, що обсяги господарювання зростають швидше, ніж формування власних фінансових ресурсів і це забезпечується підвищенням інтенсивності використання ресурсів. П'ята нерівність (ТЧ < ТД) забезпечується ефективним формуванням фінансових ресурсів для потреб всіх учасників господарської діяльності і свідчить про зменшення споживання виробничих запасів, "робіт, послуг на одиницю створеного чистого доходу. Шоста нерівність (ТД < ТП) означає, що у підприємства в структурі напрямів використання доданої вартості більшими темпами відбувається накопичення фінансових ресурсів у порівнянні з їх споживанням.

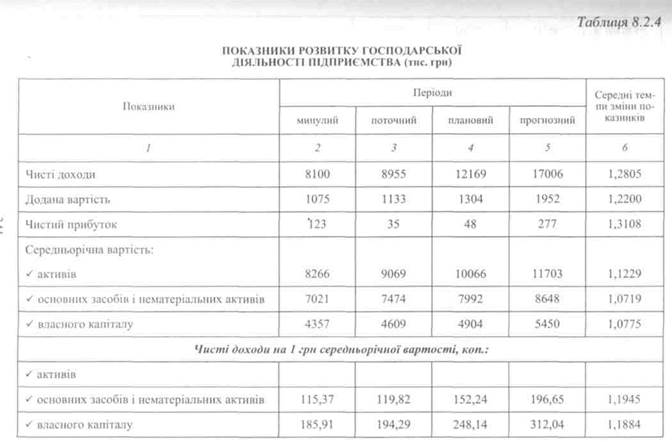

Якщо ці пропорції дотримуються, то це свідчить про динамічність розвитку підприємства і зміцнення його фінансового стану. Як приклад, для оцінки ефективності розвитку господарської діяльності підприємства, величини показників та їх пропорції в динаміці наведені в табл. 8.2.4 і 8.2.5 та рис. 8.2.1.

Як свідчить аналіз даних табл. 8.2.4, діяльність суб'єкта господарювання при позитивній динаміці показників має певну невідповідність щодо впливу розміщених фінансових ресурсів на формування результативних показників — чистий дохід, додана вартість і чистий прибуток.

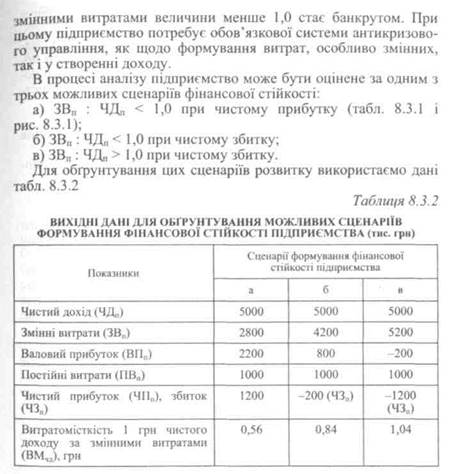

По-перше, нерівність ТА > ТО свідчить, що фінансові ресурси розміщуються більшими темпами в оборотні активи, особливо найбільш негативний їх елемент — дебіторську заборгованість. По-друге, нерівність ТЧ > ТД характеризує велику матеріаломісткість чистого доходу і динаміку її збільшення. По-третє, нерівність ТА > ТК показує, що створені фінансові ресурси підприємство використовує у великих розмірах на споживання, а накопичення і розміщення фінансових ресурсів у активах здійснюється більшими темпами за рахунок залучених джерел фінансування в порівнянні з власними. Найбільш динамічний і пропорційний розвиток діяльність підприємства буде мати в прогнозному періоді. 8.3. Оцінка фінансової стійкості підприємства за рівнем безпеки господарської діяльності Господарську діяльність потрібно організувати так, щоб окупити всі витрати, та ще й отримати певний прибуток. Кажуть, людина багатіє не великими доходами, а розумними витратами. Це добре видно із формули розрахунку розміру операційного прибутку (ОП), де з чистого доходу (ЧД) вираховуються операційні витрати (ОВ): виробнича собівартість реалізованої продукції, що створює чистий дохід (СР), адміністративні витрати (АВ) та витрати на збут (ВЗ), тобто для забезпечення розвитку підприємницької діяльності і її фінансової стійкості необхідно, щоб ЧД > СР + АВ + ВЗ. Вищенаведені економічні показники виконують в цілому ті самі функції, що й національні рахунки для оцінки стану економіки держави. Оцінка доходів і витрат здійснюється за економічними системами, які формуються суб'єктами господарювання (ЄДРПОУ), та їх можливими групуваннями за регіонами (КОА-ТУУ), видами економічної діяльності (КВЕД) й іншими класифікаційними ознаками. Без таких розрахунків економічна політика ґрунтувалася б на припущеннях. Основна мета аналізу показників витрат і доходів є оцінка і моделювання оптимального співвідношення між споживчою вартістю (чистим доходом) об'єкта господарювання і витратами на його формування. Фінансова стійкість забезпечується умовами беззбиткової діяльності, при якій споживча вартість (чистий дохід) об'єкта господарювання: збільшується, а витрати на його створення зменшуються; збільшується, а витрати на його створення не змінюються; збільшується швидшими темпами, ніж витрати на його створення; не змінюється, а витрати на його створення зменшуються; зменшується повільнішими темпами, ніж витрати на його створення. Одна з найскладніших проблем керування співвідношенням між витратами і чистим доходом це: оцінити фактичний їх рівень, передбачити майбутнє, віднайти ефективні рішення в умовах невизначеності. Інструментом мінімізації невизначеності слугує прогнозування, а прогнозом називають спробу визначити (передбачити) стан якогось явища чи процесу в майбутньому, тобто можливі наслідки управлінських рішень. У процесі фінансового аналізу безпеки господарської діяльності необхідно обчислювати й аналізувати наступні показники: валовий прибуток (збиток); • валову і операційну прибутковість чистого доходу; рівноважний обсяг операційної діяльності (точку беззбитковості); рівень безпеки операційної діяльності; обсяг операційної діяльності, що забезпечує цільову прибутковість; коефіцієнт операційної залежності (еластичності), який дає змогу оцінювати залежність операційного прибутку від динаміки чистого доходу і структури витрат за функціональним зв'язком. Фінансовий аналіз співвідношення витрати — чистий дохід — прибуток здійснюється на таких передумовах: натуральні показники обсягів виробництва (ОВі) і реалізації (ОПі) (продажу) продукції (товарів, робіт, послуг) за періоди часу, що досліджуються, збігаються, тобто ОВі = ОПі; витрати поділяються на змінні (ЗВ = СР) і постійні (ПВ = АВ + ВЗ). Тобто, за показниками звітності виробнича собівартість реалізованої продукції (товарів, робіт, послуг) з урахуванням всіх загальновиробничих витрат — це змінні витрати, а постійні витрати — це адміністративні витрати і витрати на збут; змінні витрати пропорційні обсягу господарської діяльності, а Постійні залежать лише від періоду часу; Фінансова стійкість забезпечується умовами беззбиткової діяльності, при якій споживча вартість (чистий дохід) об'єкта господарювання: збільшується, а витрати на його створення зменшуються; збільшується, а витрати на його створення не змінюються; збільшується швидшими темпами, ніж витрати на його створення; не змінюється, а витрати на його створення зменшуються; зменшується повільнішими темпами, ніж витрати на його створення. Одна з найскладніших проблем керування співвідношенням між витратами і чистим доходом це: оцінити фактичний їх рівень, передбачити майбутнє, віднайти ефективні рішення в умовах невизначеності. Інструментом мінімізації невизначеності слугує прогнозування, а прогнозом називають спробу визначити (передбачити) стан якогось явища чи процесу в майбутньому, тобто можливі наслідки управлінських рішень. У процесі фінансового аналізу безпеки господарської діяльності необхідно обчислювати й аналізувати наступні показники: валовий прибуток (збиток); валову і операційну прибутковість чистого доходу; рівноважний обсяг операційної діяльності (точку беззбитковості); рівень безпеки операційної діяльності; обсяг операційної діяльності, що забезпечує цільову прибутковість; коефіцієнт операційної залежності (еластичності), який дає змогу оцінювати залежність операційного прибутку від динаміки чистого доходу і структури витрат за функціональним зв'язком. Фінансовий аналіз співвідношення витрати — чистий дохід — прибуток здійснюється на таких передумовах: натуральні показники обсягів виробництва (ОВі) і реалізації (ОПі) (продажу) продукції (товарів, робіт, послуг) за періоди часу, що досліджуються, збігаються, тобто ОВі = ОПі; витрати поділяються на змінні (ЗВ = СР) і постійні (ПВ = АВ + ВЗ). Тобто, за показниками звітності виробнича собівартість реалізованої продукції (товарів, робіт, послуг) з урахуванням всіх загальновиробничих витрат — це змінні витрати, а постійні витрати — це адміністративні витрати і витрати на збут; змінні витрати пропорційні обсягу господарської діяльності, а Постійні залежать лише від періоду часу;

ціна на продукцію (товари, роботи, послуги) характеризується середньою величиною за звітний період. Основним показником, який характеризує ефективність господарювання виробничих структурних підрозділів підприємства, є валовий прибуток (ВП). Валовий прибуток, який можна назвати джерелом покриття постійних витрат і формування операційного прибутку, обчислюється за формулою: ВП = ЧД - СР (ЗВ), або ВП = ІОР • ЦР -foP • ВС, де ОР — обсяг реалізації (продажу) об'єктів господарської діяльності за асортиментом в натуральному виразі; ЦР — ціна реалізації одиниці продукції (товарів, робіт, послуг); ВС — виробнича собівартість одиниці продукції (товарів, робіт, послуг). Валовий прибуток визначається за сукупністю показників, які пов'язані індексними і балансовими моделями. Отже, валовий прибуток дорівнює постійним витратам (ПВ) і операційному прибутку (ОП), тобто прибутку від продажу продукції (товарів, робіт, послуг): ВП = ПВ + ОП, де ПВ = АВ + ВЗ. Відповідно, операційний прибуток є різницею ОП = ВП - ПВ. Коли постійні витрати прямують до нуля — ПВ —* 0, операційний прибуток прямує до валового прибутку — ОП —» ВП. Ці закономірності цінні при вивченні впливу динаміки обсягу продажу на операційний прибуток. Коли змінюється обсяг продажу, постійні витрати залишаються на попередньому рівні, тому операційний прибуток змінюється на величину валового прибутку. Нарощування валового прибутку можливе за рахунок поліпшення використання ресурсів безпосередньо у виробничих структурних підрозділах підприємств, тобто зменшення їх рівня на 1 грн чистого доходу. Ефективність господарювання економічних систем зручно аналізувати за допомогою відносних показників інтенсивності: валової (ПВвд) і операційної (ПОчд) прибутковості чистого доходу: ПВЧД = ВП:ЧД; ПОчд = ОП: ЧД. Валова прибутковість характеризує ефективність роботи структурних підрозділів підприємств за центрами витрат і відповідальності, де відбувається формування змінних витрат. Показник дає змогу визначити, скільки копійок валового прибутку надходить підприємству з 1 грн чистого доходу. Прибутковість чисто-

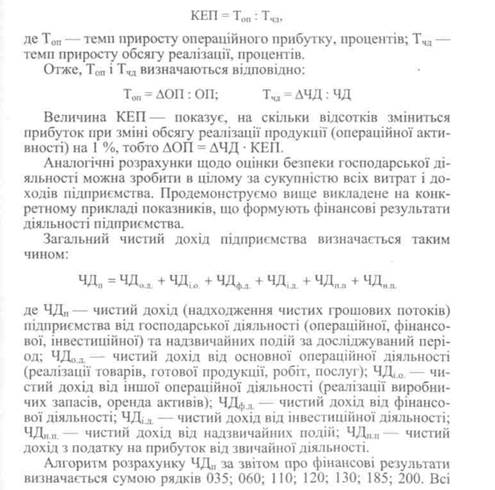

го доходу за операційним прибутком свідчить про ефективність використання ресурсів у процесі виробництва, управління і збуту. Ключовою проблемою підприємств України є збільшення операційного прибутку шляхом приросту чистого доходу при оп-тимізації рівня постійних витрат та нарощуванні обсягів реалізації об'єктів діяльності за наявних змінних витрат. Дослідження сценарію господарювання за цінами і змінними витратами на одиницю продукції (товарів, робіт, послуг) певного звітного періоду свідчить, що валова прибутковість чистого доходу — величина постійна. Тому приріст (зменшення) операційного прибутку можна моделювати за алгоритмом: АОП = АЧД • ПВЧД. Операційна діяльність щодо продажу продукції (товарів, послуг, робіт) вважається врівноваженою, коли чистий дохід від їх продажу дорівнює операційним витратам (ЧД = СР + АД + ВЗ). Цей обсяг продукції ще називають точкою беззбитковості. Зазначений обсяг реалізації — точка беззбитковості — розмежовує сфери збиткової і прибуткової діяльності. Через наявність постійних витрат (ПВ = АВ + ВЗ) реалізація продукції до певного її обсягу (точки беззбитковості Об) є збиткова, оскільки операційні витрати (СР + АВ + ВЗ) > ЧД. Зі зростанням обсягу продажу за умови, що змінні витрати на одиницю продукції менші за ціну, тобто ЗВ < Ц, збитки зменшуються, і в точці беззбитковості вони дорівнюють нулю. Якщо економічна система досягла точки беззбитковості, тобто її чистий дохід зрівнявся з обсягом постійних та змінних витрат, то продукування кожної додаткової одиниці продукції до споживача забезпечуватиме підприємству операційний прибуток в обсязі її валового прибутку. Беззбитковий обсяг реалізації може визначатися у натуральному і грошовому виразах. Натуральний вираз найбільш прийнятний для монономенклатурної діяльності. При багатономенкла-турній діяльності виникає проблема розподілу постійних витрат між реалізацією окремих об'єктів господарювання. За інформаційними ресурсами звітності можна визначити загальний обсяг беззбиткової діяльності у грошовому виразі, тобто в обсязі чистого доходу. У точці беззбитковості чистий дохід визначається за розрахунком: ЧДб = ПВ: ПВЧД, а постійні витрати (ПВ) покриваються валовим прибутком. На основі беззбиткового обсягу реалізації визначається рівень безпеки операційної діяльності підприємства. Критерієм такої

Кб = (ЧД-ЧДб):ЧД. Коефіцієнт безпеки операційної діяльності можна вважати мірою операційного ризику. Чим він більший, тим безпечніша ситуація з огляду на можливість прибуткової діяльності. З його зростанням зменшується ризик зниження обсягу реалізації до точки рівноваги, і навпаки — при його зниженні такий ризик зростає. Прибуток підприємств залежить від їх операційної активності, яка виражається передусім обсягом продажу продукції. Якщо йдеться про динаміку активності, тобто темп її зміни, то на величину прибутку істотно впливає ще структура витрат, а саме їх поділ на змінні та постійні. Під час фінансового аналізу залежності прибутку від операційної активності з'ясовується два питання: S який обсяг реалізації забезпечує цільовий прибуток підприємства; як реагує величина прибутку на зміну обсягу реалізації. Цільовим у даному випадку називається прибуток, який підприємство хотіло б одержати в певному періоді виходячи зі своїх стратегічних завдань. Тому виникає питання, скільки треба продавати продукції за певних цін і рівня витрат, щоб забезпечити такий прибуток. Обсяг чистого доходу за даними звітності можна обчислити за наступними формулами: • якщо визначена цільова сума прибутку, необхідна для роз ЧДц = ЧДб + (ОПи:ПВчд), де ЧДц — обсяг продукції, який необхідно реалізувати, щоб забезпечити цільовий прибуток; ОПц — цільовий операційний прибуток; • якщо необхідно забезпечити певний нормативний рівень ЧДЦ = ЧД + (ОП - ЧД • РЧДН): (-ПВЧД + РЧДН), де РЧД„ — нормативний рівень прибутковості чистого доходу. Наведені формули функціональних залежностей дають змогу за показниками звітності визначати цільові обсяги чистого доходу для формування нормативної суми прибутку або рівня прибутковості. Щодо відносної реакції прибутку на зміну обсягу чистого доходу, то цей аспект аналізу ще називають операційною залежністю. Вона визначається за допомогою такого показника, як емпіричний коефіцієнт еластичності щодо співвідношення взаємопов'язаних показників: операційного прибутку (ОП) і чистого доходу (ЧД). Коефіцієнт еластичності співвідношення операційного прибутку і чистого доходу (КЕП) характеризує приріст прибутку на одиницю приросту обсягу реалізації продукції (товарів, робіт, послуг), тобто:

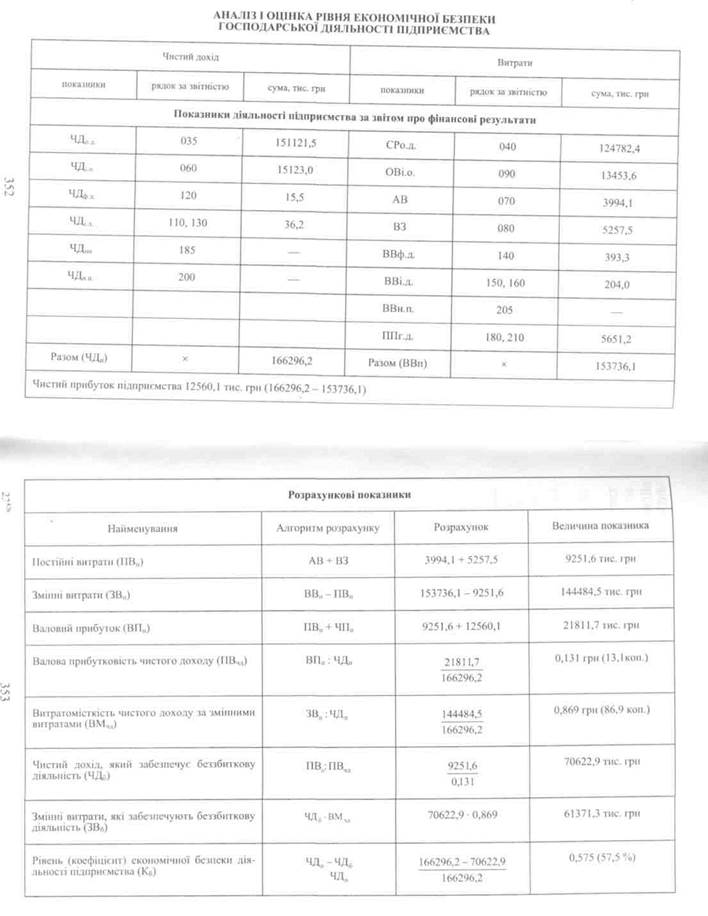

Таблиця 8.3.1

Рис. 8.3.1. Графічне зображення оцінки рівня економічної безпеки господарської діяльності підприємства Прибуткова діяльність підприємства характеризується сценарієм: ЧДП = ВВ„ + ЧПП, а збиткова ВВП - ЧДП + ЧЗП, де ЧЗП — чистий збиток підприємства, який не дозволяє покрити підприємству певну суму витрат. При цьому на підприємстві виникає заборгованість з виплати оплати праці, сплати податків, за розрахунками з постачальниками, припиняється інвестиційна діяльність. Якщо витратомісткість чистого доходу підприємства за його змінними витратами (ЗВП: ЧДП) менша 1,0 то підприємство формує валовий прибуток, дотримується прибуткового сценарію розвитку і, за умови одержання фактичного чистого збитку, має можливість, збільшивши обсяги господарювання, забезпечити його беззбитковість. Водночас, якщо витратомісткість чистого доходу підприємства за його змінними витратами (ЗВП: ЧДП) більша 1,0, то підприємство позбавлене можливості формувати валовий прибуток, має збитковий сценарій розвитку і за умови не-досягнення показника витратомісткості чистого доходу за

Максимізація прибутку за сценарієм «а» можлива при певному поєднанні змін всіх факторів: цін, обсягів реалізації, виробничої собівартості і постійних витрат щодо їх зменшення і збільшення за умови не збільшення показника «витратомісткість чистого доходу». Підприємство, що розвивається за сценарієм «б», може ліквідувати збитковість не змінюючи показника «витратомісткість чистого доходу», але за умови приросту виручки, виходячи із кількісних обсягів реалізації. Якщо ринок збуту об'єктів діяльності підприємства за фактичним асортиментом обмежений, необхідно зменшувати змінні і постійні витрати на створення 1 грн чистого 23*

Збитковим підприємствам, які здійснюють господарську діяльність за сценарієм «в», насамперед необхідно мінімізувати допустиму величину змінних витрат на створення 1 грн чистого доходу. За допомогою аналізу при заданій величині витратоміст-кості чистого доходу обґрунтовують критичні рівні: а) цін на об'єкти господарської діяльності; б) цін на ресурси для виробництва готової продукції, надання в) витрат окремих видів ресурсів на одиницю об'єктів госпо г) структури ресурсів на виробництво; д) асортименту об'єктів господарської діяльності. В основі цих розрахунків лежить модель формування валового прибутку, що враховує взаємозв'язок: витрати — чистий дохід — прибуток. Якщо граничний чистий дохід підприємства більший від витрат, які забезпечують його створення, то дальше зростання обсягів реалізації збільшує загальну суму валового прибутку і навпаки. Отже, для максимізації валового прибутку підприємство має збільшувати обсяги реалізації до того часу, поки граничний дохід вищий за граничні витрати, і припинити розширення господарської діяльності як тільки граничні витрати почнуть перевершувати граничний дохід. За дотримання цієї умови для збільшення чистого прибутку необхідно мінімізувати постійні витрати на 1 грн чистого доходу. На основі проведених розрахунків максимізації чистого доходу, валового і чистого прибутку та мінімізації змінних і постійних витрат вибирають один з варіантів управлінських рішень.

|