АНАЛІЗ ДІЛОВОЇ АКТИВНОСТІ ПІДПРИЄМСТВ

10.1. Поняття ділової активності підприємства. 10.2. Аналіз і оцінка ділової активності підприємства за показниками економічного зростання. 10.3. Аналіз і оцінка ділової активності персоналу підприємства. 10.1. Поняття ділової активності підприємства Поняття ділової активності підприємства безпосередньо пов'язане з категоріями «економічна динаміка», «економічне зростання» і «економічний розвиток». Розуміння цих аспектів є принципово важливим для обґрунтування методики фінансового аналізу ділової активності підприємства. Категорія «економічна динаміка», уособлює найбільш загальні закономірності функціонування господарюючої системи: динамізм і повторюваність послідовних циклів процесу відтворення «ресурси —> виробництво ~» кінцевий продукт —► використання кінцевого продукту». Це дає підстави тлумачити її як тривалу тенденцію циклів відтворення, що змінюють один одного, що має хвильовий і циклічний характер. Економічній динаміці притаманне закономірне і багаторазове повторення (чергування) періодів піднесення і спаду економічної активності. Регулярне та стійке розширення масштабів економічної діяльності, яке виявляється в збільшенні обсягів доданої вартості і виробленого продукту, ідентифікують як економічне зростання. Економічне зростання підприємства слід розглядати як здатність його економіки до реалізації виробничих можливостей та розширення можливостей задовольняти зростаючі потреби населення в товарах і послугах. Поняття «економічний розвиток», як суттєвого, необхідного руху і зміни чого-небудь у часі на відміну від економічного зростання, включає не тільки масштаби й динаміку господарської діяльності, а й удосконалення тих чи інших її елементів на основі прогресу — трансформації — еволюції. Напрям розвитку, для якого характерними є поступальний рух (перехід) підприємства до більш досконалого його стану, більш високого рівня організації, розширення адаптаційних можливос-

Фундаментом соціально-економічного поступу є науково-технологічний прогрес. Глобальні за своїм змістом технологічні революції викликають якісні стрибки у розвитку суспільно-продуктивної сили людської праці і способу взаємодії людини з природою та зміни в системі соціально-економічних відносин. Ключовими, домінантними компонентами прогресу є матеріальні стандарти життєвого рівня. Безперечно, господарська діяльність, в якій набуває ваги матеріальна складова, але занепадають моральні та етичні норми, погіршується стан довкілля, не може вважатися прогресивною. Близькою за значенням до економічного розвитку є трансформація, характерною рисою якої для підприємств України стала їх діяльність в ринковій економіці. Еволюція — це внутрішньо цілісна послідовність низки трансформацій, що закономірно випливають одна з одної і в сукупності протягом тривалого часу приводять до набуття об'єктом еволюції стійких, незворотних, нових для нього характерних рис, під дією і внаслідок яких підприємство змінює свою природу. Так, ринкова трансформація підприємств забезпечила якісні прогресивні зрушення у формах власності, системі управління її організації виробництва. Вихідною базою економічного зростання є ресурсний потенціал підприємства. Збільшення кінцевого продукту і доходу можна одержати шляхом залучення більшого обсягу виробничих ресурсів, або продуктивнішим їх використанням. Залежно від співвідношення дії цих факторів вирізняють три типи економічного зростання: екстенсивний, інтенсивний та детенсивний. За екстенсивного типу підприємство розвивається внаслідок нарощування обсягів залучених у виробництво ресурсів та використання традиційних технологій; продуктивність праці та ефективність використання ресурсів залишаються при цьому незмінними. Інтенсивний тип економічного зростання базується на впровадженні передових досягнень науки і техніки, застосуванні нових інноваційних технологій, підвищенні рівня освіти і кваліфікації працівників, поліпшенні форм і методів організації виробництва та економії витрат. Приріст виробництва забезпечується за рахунок застосування більш досконалих факторів виробництва та підвищення їх продуктивності. У процесі розширеного відтворення інтенсивні й екстенсивні фактори економічного зростання співіснують, поєднують- ся. Тому можна говорити про переважно інтенсивний або переважно екстенсивний тип зростання. Підприємства України розвиваються переважно на екстенсивній основі. Так, енерго-витрати підприємств на одиницю продукції в Україні вдвічі вищі, ніж у США, втричі — ніж у Західній Європі, а нафтоміс-ткість української продукції в 10—12 разів вища, ніж у розвинених країнах. Оскільки більшість джерел екстенсивного зростання (земля, корисні копалини тощо) обмежені, а підприємствам властиве прогресивне економічне зростання, то необхідно переходити до переважно інтенсивного його типу, спираючись на ресурсозберігаючі технології. Ресурсозбереження з погляду задоволення потреб підприємства адекватне розширенню виробничих можливостей, а з погляду екологічних наслідків — ефективніше за додаткове залучення ресурсів. За детенсивного розвитку відбувається погіршення технічного й технологічного рівнів виробництва і підприємства стають банкрутами. Саме такий тип розвитку характерний для окремих підприємств України. Аналізуючи економічне зростання, його темпи і середньоду-шові параметри, слід мати на увазі, що навіть незначна різниця в темпах приросту може мати досить суттєвий довготерміновий ефект. Помітна різниця в темпах приросту виявить ефект за відносно короткий період (рис. 10.1.1).

26* Рис. 10.1.1. Ефект різних темпів приросту 403

Підприємству як системі притаманні такі ознаки: на «вході» — ресурси, а на «виході» — результат, тобто економічна вигода. Первісним чинником підприємства як системи є його здатність до відтворення. Ідеться про збалансованість і пропор-ціональність елементів його господарюючої системи, яка означає, що максимальний прибуток можна одержати тільки за умови досягнення оптимізації взаємодіючих факторів операційної, інвестиційної та фінансової діяльності. Виходячи з цього, для розкриття потенціалу сталого розвитку підприємства можна виділити два основні індикатори: фінансовий результат (підсумок попередньої діяльності) та запас ділової активності (здатність до відтворення власного капіталу у майбутньому). Стала ділова активність підприємства забезпечується єдністю таких функцій господарської діяльності, як: 1) корисність (економічна вигода); 2) здатність до відтворення— забезпечення економічного зростання вартості підприємства з мінімальним ризиком; 3) безперервність — сталий розвиток підприємства на основі ефективного використання ресурсного потенціалу; 4) пропорційність — розподіл доданої вартості на основі тармонізації інтересів різних груп учасників економічних відносин. Розвиток ділової активності підприємства формується за рахунок внутрішньої і зовнішньої ефективності. Внутрішня ефективність забезпечується організацією господарської діяльності, зовнішня — найкращим асортиментом готової продукції, товарів, робіт і послуг. Щодо переліку об'єктів діяльності підприємства, то виділяють дві концепції: маркетингову — виходячи з потреб ринку і технологічну — побудовану на інноваційних можливостях. З метою уникнення кризових явищ у господарській діяльності та для забезпечення стійкого економічного зростання треба розвивати ділову активність підприємства, яка охоплює всі аспекти його роботи і мінімізує ризик щодо успіху в умовах економічної нестабільності ринкового середовища та конкуренції. Оцінку ділової активності підприємства здійснюють за напрямами щодо мобілізації внутрішніх ресурсів економічного зростання та параметрами активності у зовнішньому економічному середовищі. Внутрішня активність виражається у зростанні економічного потенціалу підприємства чи підвищенні ефективності його використання. Найбільш загальну оцінку ділової активності підприємства можна здійснити за показниками створення та розподілу його доданої вартості і елементів національного багатства. Економічна природа доданої вартості визначається структурою її елементів. Категорія «додана вартість» визначається як створена ресурсами підприємства сума оплати праці, витрат на соціальні заходи, нарахованої амортизації, податків і чистого прибутку. Виходячи з цього, використовувати ресурси необхідно якомога ефективніше, щоб задовольнити більше потреб всіх учасників господарюючих суб'єктів через створену додану вартість. Сума доданих вартостей, створених сукупністю господарюючих суб'єктів держави, розглядається як валовий внутрішній продукт. Розгляд фінансових ресурсів у тісному зв'язку з вартісною структурою доданої вартості підприємства має велике теоретичне і практичне значення. По-перше, стає можливим визначити рівень участі підприємства у розподільчих процесах і на цій основі дати характеристику його фінансового стану. По-друге, значно розширюється інформаційна^ база для аналітичного дослідження фінансових показників діяльності підприємства. По-третє, можна відстежити рух кожної складової доданої вартості від початкової — створення до кінцевої стадії — використання. Формування доданої вартості і фінансових ресурсів підприємства є об'єктивно необхідною умовою стійкого фінансового стану. Зі структурою елементів, які створюють додану вартість, тісно пов'язана й структура використання фінансових ресурсів. Звичайно, використання фінансових ресурсів здійснюється відповідно до потреб фінансового стану підприємства, його економічної політики та з урахуванням інших факторів як внутрішніх, так і зовнішніх. Однак є загальні закономірності, обов'язкове дотримання яких — вимога системи управління економікою. Різні напрями використання створених фінансових ресурсів відносно підприємства, у кінцевому підсумку, можна поділити на три групи. Перша— це формування фонду відшкодування. До нього належать фінансування витрат, пов'язаних із спожитою в господарській діяльності вартістю основних засобів та списання

Економічний механізм формування фінансових ресурсів підприємства від господарської діяльності та їх використання зображено на рис. 10.1.2.

Рис. 10.1.2. Модель економічного механізму створення і використання фінансових ресурсів від господарської діяльності підприємства Як видно із структурної моделі (рис. 10.1.2), у процесі формування витрат і доходів підприємства відбувається створення нової (доданої) вартості та здійснюється первинний її розподіл на споживання, нагромадження безпосередньо на підприємстві і поза ним та відшкодування спожитої вартості об'єктів амортизації. Нараховані амортизаційні відрахування використовуються на повне відновлення необоротних матеріальних і нематеріальних активів. Це відбувається у формі капітальних вкладень, з допомогою яких не лише завершується кругообіг авансованої раніше вартості, а й здійснюється додаткове інвестування коштів у зв'язку з розширенням господарської діяльності та вдосконаленням її матеріально-технічної бази. Розширене відтворення не може бути забезпечене лише за рахунок амортизаційних відрахувань, оскільки вони призначені, головним чином, для простого відтворення. Тому капітальні вкладення значною мірою забезпечуються чистим прибутком. Звісно, підприємство передбачає також пряме інвестування фінансових ресурсів у власний капітал та відчуження із нього. Для здійснення порівняння елементів фінансових ресурсів у складі доданої вартості з напрямами їх використання потрібна інформація, подана у формі балансу. Баланс фінансових ресурсів є основою для прийняття управлінських рішень з питань поліпшення фінансового стану підприємства. Загалом питання складання балансу фінансових ресурсів є дуже перспективним для збиткових підприємств, де збитки порушують цільове використання фінансових ресурсів на оплату праці, податкові платежі, сплату коштів на соціальні заходи і особливо амортизаційні відрахування та створюють значну заборгованість в розрахунках з працівниками, бюджетом, органами соціальної сфери. Проблеми формування фінансових ресурсів значною мірою перетинаються з проблемами розподілу доданої вартості окремими господарюючими суб'єктами між собою та між ними і державою. В умовах ринкової економіки відбувається розподіл сумарного економічного ефекту між господарюючими суб'єктами, покупцями об'єктів їх діяльності і державою. Характер цього розподілу значною мірою визначає зацікавленість всіх учасників господарювання у досягненні суспільної ефективності, тобто наближення обсягів виробництва до точки оптимуму. При цьому очевидно, що господарюючий суб'єкт зацікавлений у максиміза-ції різниці між доходом і витратами, а покупцю важливо макси-мізувати різницю між економічним ефектом від використання придбаних ресурсів та їх цінами.

Найбільш загальний перелік показників для оцінки внутрішньої ділової активності підприємства визначається наступною системою: 1. Абсолютних величин: • чистого доходу від господарської діяльності; • чистого прибутку; • активів; • основних засобів; • чисельності працівників; • чистих активів; • доданої вартості. 2. Відносних величин: • рентабельності: активів, чистих активів, чистого доходу, поточних витрат; • продуктивності праці; • оплати праці за одну годину робочого часу; • капіталовіддачі; • витратомісткості чистого доходу. Наведені показники дають різновекторну оцінку ділової активності, а для узагальнення аналітичних висновків використовують дослідження їх в динаміці і методи інтегральної оцінки. Активність підприємства у зовнішньому економічному середовищі оцінюється за параметрами: а) питомої ваги на ринку об'єктів господарської діяльності; б) обсягів відносин з покупцями та постачальниками; в) зовнішньоекономічного обороту; г) доходів найманих працівників і власників; д) інвестиційної привабливості. Якісними параметрами ділової активності підприємства у зовнішньому економічному середовищі можуть бути: а) імідж підприємства (ділова репутація); б) корпоративна соціальна відповідальність за зовнішніми і в) природоохоронна діяльність. Рівень ділової активності підприємства оцінюється як за величиною досягнутих показників, так і в стратегічному вимірі Розвиток ділової активності дозволяє постійно підвищувати конкурентоспроможність підприємства.

Підприємництво завжди здійснюється в певних економічних умовах і тому може бути успішним лише у випадку, коли власники підприємства здатні адекватно оцінити ці умови, виявити напрями можливих змін, пристосувати свій бізнес до цих умов, максимально використати закладені у них можливості. Отже, щоб приймати ефективні рішення і мати можливість впливати на середовище, в якому доводиться діяти підприємству, йому необхідно здійснювати пошук найкращих взаємозв'язків між набором економічних ресурсів і кількістю економічних благ, що виготовляються за допомогою цих ресурсів. Оцінка ділової активності — це та основа, на якій ґрунтуються раціональні й розумні рішення про обсяги та об'єкти витрачання ресурсів. Кожне підприємство приймає рішення відносно того, що виробляти, для кого виробляти і як виробляти. При цьому підприємство керується власними інтересами — можливістю отримати достатні з його точки зору доходи. Однак досягнення цієї мети можливе лише: по-перше, внаслідок продажу вироблених товарів; по-друге, завдяки продажу лише таких товарів, ціни на які перевищують витрати виробництва. Підприємство не здійснює господарську діяльність лише заради задоволення потреб покупців, продавців (постачальників) і держави. Мета підприємства — одержувати прибуток. Прибуток підприємства визначають відніманням його видатків від його доходів. Якщо витрати більші за доходи, підприємство замість прибутку зазнає збитків. З цього випливає, що основою отримання прибутку є додержання співвідношення, щоб вартість використаних ресурсів була менша, ніж вартість проданих товарів, тобто підприємство може отримати прибуток у тому разі, коли воно добавляє вартість до використовуваних ресурсів. Прибуток виконує три корисні функції: • це свого роду сигнал про те, де можна здійснювати підприємницьку діяльність; • це стимул інвестування ресурсів у підприємницьку діяльність; • сприяє виправленню помилок у підприємницькій діяльності за умови одержання збитків. Чистий прибуток, як показник ділової активності підприємства, використовується одним з трьох способів: • зростання чистих активів, що мають цінність і належать підприємству. Будь-яке зростання чистих активів — це формування чистого прибутку; • зменшення зобов'язань. Доходи, які надходять на підприємство, можуть використовуватись для зменшення зобов'язань і, відповідно, активів; • виплата дивідендів — доходу власникам підприємства. На підприємствах доходи в частині чистого прибутку, що залишаються після збільшення чистих активів та зменшення зобов'язань, належать власникам, як дивіденди (доход на внески до статутного капіталу). На ділову активність підприємства безпосередньо впливають складові, що забезпечують формування прибутку і його економічне зростання: обсяги об'єктів підприємницької діяльності, витрати на їх створення, управління і пошук покупців та цінова політика. Обсяги створених підприємством об'єктів діяльності для фінансового аналізу визначають за допомогою вартісної оцінки. При цьому використовують показники: • валовий обсяг господарювання — визначається за вартістю створених об'єктів діяльності і приростом незавершеного виробництва; • товарний обсяг господарювання — формується величиною створених об'єктів, що визначені для реалізації покупцям; • обсяг реалізованих об'єктів діяльності — визначається за нарахованим чистим доходом, в тому числі, що надійшов, буде одержаний в майбутньому та забезпечує прибуток; • обсяг реалізованих об'єктів діяльності, що оплачений покупцями — всього та в частині, яка забезпечує прибуток. В умовах ринкової економіки, даний показник є основною ознакою ділової активності, який свідчить, що підприємство повернуло витрачені ресурси та забезпечує стійкий розвиток. Обсяг господарювання залежать від того, який попит покупців на об'єкти діяльності підприємства. Підприємство має достатній рівень ділової активності, якщо нарощує створення обсягів об'єктів діяльності, реалізує всю їх величину покупцям та одержує оплату відповідно до визначених умов за договорами. Під час аналізу можна розрахувати середні (мюячні, квартальні, річні) темпи зміни обсягів господарювання (Т) або приросту

підприємства у загальному обсязі. Зміна асортименту веде до асортиментних, а структури — структурних зрушень. Ці явища завжди пов'язані одне з одним і визначають асортиментно-структурні зрушення, що є важливою складовою забезпечення ділової активності підприємствУзагальнену характеристику змін в асортименті дає коефіцієнт його оновлення, який розраховують шляхом ділення обсягу створених нових об'єктів діяльності на загальний обсяг господарювання. Чим вища величина цього коефіцієнта, тим активніша діяльність підприємства щодо його реагування на зміни кон'юнктури ринку. Зміна структури об'єктів діяльності підприємства справляє вплив на ділову активність через збільшення обсягів господарювання та частки високоприбуткової продукції (товарів, робіт, послуг). Виконання зобов'язань перед покупцями забезпечуються чіткою, стійкою й збалансованою діяльністю підприємства, яка дає можливість ритмічно створювати об'єкти господарювання. Ритмічною вважається така робота, коли об'єкти діяльності підприємства створюються частинами, що забезпечує максимальне використання виробничої потужності і задовольняє попит покупців. Узагальнюючим показником ділової активності підприємства у відносинах з покупцями є коефіцієнт ритмічності діяльності, який розраховується шляхом порівняння фактичних обсягів господарювання за асортиментом з наявними зобов'язаннями перед споживачами. Одним із найсуттєвіших напрямів оцінки ділової активності підприємства є його цінова політика. Ділова активність у ціноутворенні забезпечує підприємству освоєння певної частки ринку та максимізацію прибутку. Цінову політику підприємства належить оцінювати з урахуванням: • співвідношення витрат і цін; • привабливості цін для покупців; • • порівняльного аналізу з цінами конкурентів Ділова активність підприємства при формуванні витрат визначається їх рівнем на створення 1 грн чистого доходу який характеризує окупність використаних ресурсів. Розраховують його за відношенням загальної суми операційних витрат на створення, управління і збут об'єктів діяльності підприємства до їх вартості в діючих цінах реалізації (табл. 10.2.1). Таблиця 10.2,1

Із табл. 10.2.1 видно, що підприємство домоглося певних успіхів у зниженні витратомісткості чистого доходу. Зниження витрат становить 2,2 коп. в розрахунку на 1 грн чистого доходу, а в частині інших операційних витрат виробничої собівартості -3,4 коп. Змінилася, хоча й несуттєво, структура витрат: збільшилася частка виробничої собівартості, а частка адміністративних витрат і витрат на збут зменшилася. Рівень операційних витрат на створення 1 грн чистого доходу прямо залежить від зміни загальної суми виробничої собівартості, адміністративних витрат і витрат на збут та зміни чистого доходу. На загальну суму витрат впливають обсяг створених товарних об'єктів діяльності, їх структура, зміна змінних витрат (виробничої собівартості) і постійних витрат (адміністративних витрат і витрат на збут), що, у свою чергу, можуть збільшитися або зменшитися за рахунок рівня ресурсомісткості діяльності і цін на спожиті ресурси. Одержаний чистий дохід від об'єктів діяльності підприємства залежить від їх обсягу, структури і цін реалізації. В умовах ринкової економіки України для оцінки ділової активності діяльності підприємства доцільно використовувати поняття «ефект», яке походить від лат. «effectus», і означає дію, результат, наслідок чогось. На мікрорівні показником ефекту господарської діяльності є одержана (створена) додана вартість. Власники суб'єктів господарювання за допомогою засобів державного регулювання розподіляють додану вартість (ДВ) на окремі елементи: оплату праці (ОП) (не менше мінімального рівня); відрахування на соціальні заходи (СЗ) (не менше ставок обов'язкових платежів); податкові платежі (ПП) (за наявними об'єктами і ставками); фінансування капітальних інвестицій (АВ) (амортизаційні відрахування за методами, визначеними власниками); чистий прибуток (ЧП) (за балансовим методом як залишкова сума) або чистий збиток (43) (розподілена сума більша, ніж додана вартість). Баланс доданої вартості — це система показників, яка складається із декількох абсолютних величин, пов'язаних між собою знаком рівності ДВ = ОП + СЗ + ПП + АВ + ЧД (43), або ЧД (43) = ДВ - ОП - СЗ - ПП - АВ. Всі показники цього балансу, крім ЧД (43), є нормовані величини. Наведена балансова рівність характеризує єдиний процес розподілу доданої вартості і показує взаємозв'язок та пропорції окремих елементів цього процесу. Ефектом діяльності господарюючих суб'єктів є створена додана вартість, а чистий прибуток розраховується власниками з використанням визначених державою нормативів. Реальний чистий прибуток підприємства можливо визначати лише після його ліквідації шляхом порівняння одержаних і вкладених активів. З іншого боку, додана вартість — це інтегрований показник участі підприємства у формуванні доходів' працівників, соціального забезпечення населення, бюджету

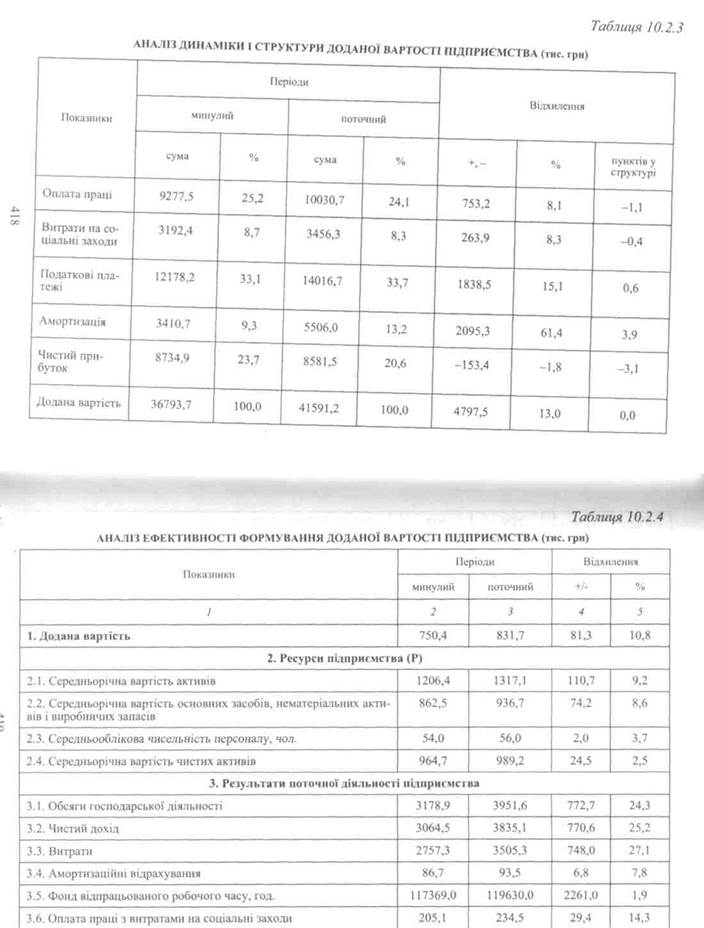

• формування доходів працівників; • створення доходів бюджетів; • споживання у процесі створення об'єктів господарської діяльності необоротних активів, виробничих запасів, товарів, робіт і послуг; • одержання фінансового результату, як загального ефекту, що забезпечує приріст кількісних і якісних параметрів обсягів господарської діяльності та потреб власників. Водночас, забезпечення сталої прибуткової діяльності створює передумови для нарощування ділової активності підприємства щодо доходів працівників, соціальних потреб, формування коштів бюджетів і споживання активів. Для вивчення факторів, які формують додану вартість, аналізують її баланс (табл. 10.2.2) та динаміку і структуру за окремими елементами (табл. 10.2.3). Аналітичні розрахунки (табл. 10.2.2) свідчать, що підприємство в поточному періоді збільшило додану вартість на 4797,5 тис. грн або на 13,0 %, при прирості матеріальних та прирівняних до них витрат на 20,7 %, а доходу лише на 18,8 %, що є негативним явищем, оскільки кожний відсоток витрат збільшував дохід на 0,9% (18,8: 20,7). Внаслідок зростання доданої вартості найбільше було здійснено приріст податкових платежів на 15,1 % і коштів амортизаційних відрахувань — 61,4 % при зменшенні чистого прибутку на 1,8 %. Результати аналізу структури доданої вартості (табл. 10.2.3) свідчать про негативні структурні зрушення щодо окремих її складових. Частка коштів на оплату праці зменшилась на 1,1 пункта, а чистого прибутку на 3,1, що оцінюється негативно. Відповідно зросла частка амортизації з 9,3 % в минулому періоді до 13,2 % у поточному періоді, що свідчить про посилення активності підприємства у сфері формування цільових коштів на оновлення основних засобів. Зіставленням доданої вартості, як показника ефекту для оцінки ділової активності і факторів, які забезпечують його створення, розраховують ефективність функціонування підприємства. Ефективність може вимірюватися прямою величиною, коли додана вартість у чисельнику, і оберненою — коли додана вартість у знаменнику. Відповідні розрахунки показників наведені у табл. 10.2.4. Таблиця 10.2.2 БАЛАНС ДОДАНОЇ ВАРТОСТІ ПІДПРИЄМСТВА (тис. грн)

Таблиця 10.3.1

|