ХАРАКТЕРИСТИКА ЗАЛУЧЕНИХ ФІНАНСОВИХ РЕСУРСІВ У КРЕДИТОРІВ ДЛЯ ПОТРЕБ ПІДПРИЄМСТВА

Важливе місце серед залучених фінансових ресурсів підприємства посідають кредитні операції.

Класифікація кредитних операцій — це оцінка рівня ризику за кожною кредитною операцією з урахуванням фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та рівня забезпечення кредитної операції. Кредитний ризик — ризик невиконання позичальником (контрагентом банку) зобов'язань за кредитними операціями (тобто ризик того, що сплата позичальником відсотків і основного боргу за кредитними операціями проводитиметься з відхиленнями від умов кредитної угоди або взагалі не проводитиметься). Стандартні кредитні операції — операції, за якими кредитний ризик є незначним і становить один відсоток чистого кредитного ризику. Операції під контролем — кредитні операції, за якими кредитний ризик є незначним, але може збільшитися внаслідок виникнення несприятливої для позичальника ситуації та становить п'ять відсотків чистого кредитного ризику. Субстандартні кредитні операції — операції, за якими кредитний ризик є значним, надалі може збільшуватись і становить 20 відсотків чистого кредитного ризику, а також є ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки передбачені кредитним договором. Сумнівні кредитні операції— операції, за якими виконання зобов'язань з боку позичальника банку в повній сумі (з урахуванням фінансового стану позичальника та рівня забезпечення) під загрозою, ймовірність повного погашення кредитної заборгованості низька та становить 50 відсотків чистого кредитного ризику. Безнадійні кредитні операції— операції, ймовірність виконання зобов'язань за якими з боку позичальника банку (з ураху- ванням фінансового стану позичальника та рівня забезпечення) практично відсутня, ризик за такими операціями дорівнює сумі заборгованості за ними. Кредитні відносини здійснюються на підставі кредитного договору, що укладається між кредитором і позичальником у письмовій формі, за яким банк або інша фінансова установа (кредито-давець) зобов'язуються надати грошові кошти (кредит) позичальнику в розмірі та на умовах, передбачених договором, а позичальник зобов'язується повернути кредит і сплатити відсотки. У кредитному договорі вказується мета, сума і строк кредиту, умови і порядок його видачі та погашення, види забезпечення зобов'язань позичальника, відсоткові ставки, порядок плати за кредит, обов'язки, права і відповідальність сторін щодо видачі та погашення кредиту. Банки здійснюють такі види кредитних операцій: розміщення залучених коштів від свого імені, на власних умовах і на власний ризик; організацію купівлі та продажу цінних паперів за дорученням клієнтів; здійснення операцій на ринку цінних паперів від свого імені; надання гарантій і поручительств та інші зобов'язання від третіх осіб, які передбачають їх виконання в грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг); лізинг. В процесі господарювання можуть використовуватися наступні форми кредиту: 1. Банківський кредит — це будь-яке зобов'язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання зі сплати відсотків та інших зборів з такої суми. 2. Комерційний кредит — це товарна форма кредиту. Учасники кредитних відносин регулюють свої господарські відносини і можуть створювати платіжні засоби у вигляді векселів — зобов'язань боржника сплатити кредитору вказану суму у визначений термін. Об'єктом комерційного кредиту можуть бути реалізовані товари, виконані послуги, щодо яких надається відстрочка платежу. 3. Лізинговий кредит — це відносини між суб'єктами лізингу, які виникають у разі оренди майна і супроводжуються укладанням лізингової угоди. Об'єктом лізингу є різне рухоме (транспортні засоби, обладнання, техніка тощо) і нерухоме (будинки, споруди тощо) майно. 4. 5. Бланковий кредит — це кредит, що надається без застави або інших видів забезпечення, а тільки під зобов'язання повернути кредит. Такий кредит надається надійним позичальникам, що мають стабільні джерела погашення кредиту і бездоганну ділову репутацію, із застосуванням підвищеної відсоткової ставки. 6. Консорціумний (синдикований) кредит — кредит, наданий спеціально створеним з цією метою банківським консорціумом за рахунок кредитних ресурсів банків — учасників консорціуму. 7. Кредитування, що пов'язане з обігом векселів і супроводжується наданням чи залученням коштів проти векселів, або під забезпечення векселями, а саме: врахування векселів і надання банком кредитів під заставу векселів. Урахування векселів — форма кредитування банком шляхом придбання векселя до настання строку платежу за ним зі знижкою (дисконтом) за грошові кошти з метою одержання прибутку від погашення векселя в повній сумі. Кредити під заставу векселів надаються банком за загальними принципами банківського кредитування. Особливість цього виду кредитування — порядок надання, зберігання і реалізації застави, якою є векселі. Прийом векселів до застави банком здійснюється на підставі укладеного з векселедержателем-позичальником договору застави. Банківське кредитування здійснюється також і за допомогою гарантійних операцій з векселями. Гарантійні операції супроводжуються прийняттям банком на себе зобов'язань платежу за векселями з відкладальною умовою, тобто оплатою векселів при настанні певних обставин та в обумовлений строк. Гарантія платежу за векселем може надаватися шляхом авалювання векселя. Авалювання — це прийняття банком на себе зобов'язання оплатити вексель цілком або частково за одну із зобов'язаних за векселем особу в разі несплати платником векселя в строк або якщо немає можливості одержати платіж за векселем у строк. Аваль оформлюється як напис на векселі чи алонжі (додатковому листі, що додається до векселя для проставлення написів) та підписується банком. 8. Факторинг — операція, що поєднується з кредитуванням ні товари, виконані роботи, надані послуги. Придбання дебіторської заборгованості позичальника здійснюється банком з дисконтом. За договором факторингу банк бере на себе зобов'язання передати за плату кошти в розпорядження клієнта, а клієнт зобов'язується відступити банкові грошову вимогу до третьої особи, що випливає з відносин клієнта з цією третьою особою. Розрізняють факторинг конвенційний (відкритий) та факторинг конфіденційний (закритий). При конвенційному договорі факторингу дебітор (боржник, платник) повідомляється про факторинг із пропозицією здійснювати платежі безпосередньо банку-фактору. При конфіденційному факторингу дебітор боржник, платник) не повідомляється про факторинг, і клієнт, який відступив права вимоги із зобов'язання, розраховується з банком-фактором самостійно. На практиці переважно укладають договори конвенційного (відкритого) факторингу. Істотними умовами договору — факторингу є: предмет факторингу, тобто зобов'язання (договір), за яким до банку-фактора переходить право грошової вимоги; строк дії договору; розміри грошової вимоги, що відступається, коштів, що передаються клієнту (суми фінансування), дисконту, відсоткової ставки, комісійної винагороди банку; строки і порядок виконання зобов'язань за договором; права та обов'язки сторін; відповідальність сторін. При здійсненні факторингового обслуговування клієнта банк може надавати йому широкий спектр інших послуг: аудиторських, підготовку аналітичних матеріалів, ведення обліку дебіторської заборгованості, повне управління борговими вимогами клієнта. 9. Форфейтинг — операція, що поєднується з кредитуванням 10. Овердрафт— це кредит, наданий за поточним рахунком

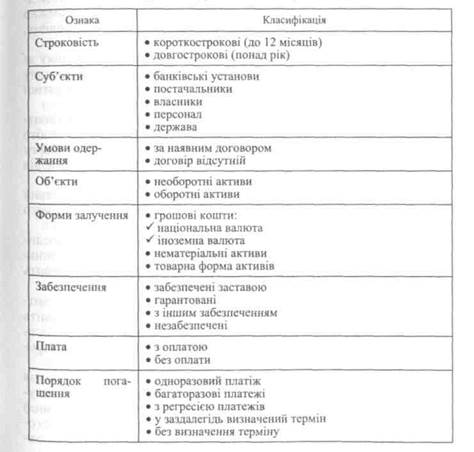

Кредити, що надаються банками, класифікуються за видами таким чином: 1. Строками користування: а) короткострокові — до 1 року, надаються банками у разі б) середньострокові — до 3 років, надаються на оплату облад в) довгострокові — більше 3 років, надаються для формування 2. Способом забезпечення: а) забезпечені заставою (майном, майновими правами, цінни б) гарантовані (забезпечені гарантіями банків, фінансами або в) з іншим забезпеченням (поручительство, страхування); г) незабезпечені (бланкові). 3. Ступенем ризику: а) стандартні; б) з підвищеним ризиком. 4. Методами надання: а) у разовому порядку — кредити, рішення щодо надання яких б) відповідно до відкритої кредитної лінії — надання кредиту в) гарантійні (із заздалегідь обговореною датою надання, за необхідністю, зі стягуванням комісії за зобов'язанням). Суть гарантійної кредитної операції полягає в прийнятті банком зобов'язання в разі потреби надати клієнту суму визначеного розміру упродовж обумовленого терміну. 5. Строками погашення: а) водночас; б) у розстрочку; в) достроково (за вимогою кредитора або за заявою позичаль г) з регресією платежу; д) після закінчення обумовленого періоду (місяця, кварталу). Банки здійснюють кредитування, керуючись принципом забезпеченості кредиту. Видами забезпечення кредитів є неустойка (штрафи, пеня), застава, поручительство, гарантія. Кредитний ризик може забезпечуватись страхуванням. Розмір відсоткових ставок за використання кредитних коштів і порядок їхньої сплати встановлюється банком і визначається в кредитному договорі залежно від кредитного ризику, наданого забезпечення, попиту та пропозиції, які склалися на кредитному ринку, строку користування кредитом, облікової ставки НБУ та інших факторів. В господарській діяльності кредити розглядаються як грошовий потік, який складається з двох частин: а) інвестиційної, тобто чистого грошового відтоку, що найчас б) подальшого зворотного потоку, розподіленого в часі за Використання кредитів повинно забезпечити: • відшкодування вкладення коштів за рахунок доходів від реалізації одержаних об'єктів діяльності підприємства; • отримання чистого прибутку, що забезпечує рентабельність вкладень не нижче бажаного для підприємства рівня; • окупність у межах строку, прийнятного для підприємства. кредитних коштів банк здійснює контроль за виконанням позичальником умов кредитного договору, у тому числі дотриманням ліміту кредитування (кредитної лінії), цільовим використанням кредиту, своєчасністю сплати відсотків за використання кредиту, своєчасністю і повнотою повернення кредитних коштів. На цьому етаці банк продовжує аналізувати кредитоспроможність позичальника, вивчає і контролює стан його господарської і фінансо-

У разі несумлінного виконання позичальником своїх зобов'язань за кредитним договором чинне законодавство наділяє банк правом відмовитися від подальшого кредитування позичальника. Однак, крім відмови позичальнику в подальшому наданні кредитних коштів, банк у такому випадку може застосовувати інші заходи, спрямовані на дострокове припинення кредитних взаємовідносин з позичальником та повернення кредитних коштів. Так, банк має право відмовитися від подальшого кредитування у випадку використання позичальником раніше наданих кредитних коштів не за цільовим призначенням. У разі несвоєчасного погашення боргу за кредитом і сплати відсотків (комісій), за відсутності домовленості щодо відстрочки погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених кредитним договором. Для повернення кредиту і сплати відсотків за його використання банк вживає заходів щодо примусового повернення такої заборгованості, зокрема: оформлення наказу банку про примусове списання суми боргового зобов'язання за кредитним договором з поточного рахунку позичальника та списання суми заборгованості на підставі такого наказу; звернення стягнення на предмет застави; висунення претензії до боржника або його поручителя (гаранта); стягнення заборгованості за кредитом з позичальника або поручителя (гаранта) у судовому порядку; уживання заходів щодо стягнення заборгованості в межах процедури банкрутства. 9.2. Аналіз кредитоспроможності підприємства Для вирішення питання про надання кредиту діяльність підприємства докладно аналізується за найважливішими напрямами, перші літери назв яких (англійською мовою) становлять абревіатуру CAMPARI: С — character — характеристика клієнта, особисті якості; А — ability — спроможність бізнесу покрити витрати; М — means — маржа (дохідність); P — purpose — мета, на яку витрачатимуться кошти; А — amount — розмір позики; R— repayment— величина грошових потоків за об'єктом кредитування; І — interest and insurance — страхування ризику непогашення позики. Банк приймає рішення про можливість кредитування суб'єкта господарювання після одержання повного пакета документів, що дозволяють оцінити платоспроможність і ділову репутацію потенційного позичальника, а також економічну ефективність проекту, що кредитується. Правовою підставою для початку реалізації процедури кредитування є клопотання (заява) про видачу кредиту, в якому зазначаються характер кредитної угоди, мета використання кредиту, сума позички і строк користування нею. Техніко-економічне обґрунтування кредитного заходу (бізнес-план) дозволяє визначити економічний ефект проекту, що кредитується, його рентабельність і окупність з урахуванням очікуваних надходжень, за рахунок яких передбачається здійснювати погашення кредиту. Крім уже названих документів, позичальник надає в банк: — установчі документи, картку зі зразками підписів посадових осіб, ліцензії, патенти, свідоцтва тощо; — фінансові документи: фінансову звітність, податкові декларації, аудиторські висновки, інші документи, що свідчать про кредитоспроможність позичальника; — копії договорів на підтвердження кредитної операції та інших документів, що супроводжують здійснення кредитного заходу; — виписки з рахунків позичальника в разі, якщо його рахунок відкрито в іншому банку; — перелік майна, наданого в заставу, а також правовстанов-люючі документи, що підтверджують право власності позичальника на надане в заставу майно (договори купівлі-продажу, міни, дарування тощо; платіжні документи; реєстраційні свідоцтва відповідних органів; технічний паспорт та інші необхідні документи); — документи, що підтверджують повноваження посадових осіб позичальника на підписання кредитного договору (накази, протоколи, доручення). У разі необхідності банк може запросити інші документи, необхідні йому для прийняття рішення щодо надання кредиту. До прийняття рішення про можливість надання кредиту банк аналізує, вивчає діяльність потенційного позичальника, визначає

— забезпеченість власними коштами не менше як 50 % усіх його витрат; — репутація позичальника (кваліфікація, здібності керівника, дотримання ділової етики, договірної і платіжної дисципліни); — оцінка продукції, що випускається, наявність замовлення на її реалізацію, характер послуг, які надаються (конкурентоспроможність на внутрішньому і зовнішньому ринках, попит на продукцію, обсяг експорту); — економічна кон'юнктура (перспективи розвитку позичальника, наявність джерел коштів для капіталовкладень) тощо. Під кредитоспроможністю розуміють наявність у підприємства умов одержання позики та її повернення у визначений термін. Оцінка кредитоспроможності підприємства здійснюється за напрямами: • вивчення кредитної історії; • діагностика показників, які дають можливість оцінити фінансовий стан і ефективність роботи підприємства; • рух коштів для виявлення тенденцій формування та сезонної потреби підприємства в грошових ресурсах; • обґрунтування ділового середовища для визначення ступеня його впливу на господарську діяльність підприємства. Кредитна історія — це сукупність інформації про юридичну або фізичну особу, що її ідентифікує, відомостей про виконання нею зобов'язань за кредитними правочинами та іншої відкритої інформації. Кредитна історія підприємства містить таку інформацію: 1) відомості, що ідентифікують особу: • повне найменування; • місцезнаходження; • дата і номер державної реєстрації, відомості про орган державної реєстрації; • ідентифікаційний код у Єдиному державному реєстрі підприємств та організацій України; • прізвище, ім'я та по батькові, паспортні дані керівника і головного бухгалтера; • основний вид господарської діяльності; • відомості, що ідентифікують власників, які володіють 10 і більше відсотками статутного капіталу: •/ для фізичних осіб — власників: прізвище, ім'я та по батькові, паспортні дані, ідентифікаційний номер і місце проживання; для юридичних осіб — власників: повне найменування, місцезнаходження, дата і номер державної реєстрації, відомості про орган державної реєстрації, ідентифікаційний код; 2) відомості про грошове зобов'язання суб'єкта кредитної іс відомості про кредитний правочин та зміни до нього (номер і дата укладання правочину, сторони, вид правочину); сума зобов'язання за укладеним кредитним правочином; вид валюти зобов'язання; строк і порядок виконання кредитного правочину; відомості про розмір погашеної суми та остаточну суму зобов'язання за кредитним правочином; дата виникнення прострочення зобов'язання за кредитним правочином, його розмір і стадія погашення; відомості про припинення кредитного правочину та спосіб його припинення (у тому числі за згодою сторін, у судовому порядку, гарантом тощо); відомості про визнання кредитного правочину недійсним і підстави такого визнання; 3) інформацію про суб'єкт кредитної історії, яка складається із а) наявність заборгованості за податками та обов'язковими б) рішення судів, що стосуються виникнення, виконання та в) рішення судів та органів виконавчої влади, що стосуються г) інші відомості, що впливають на спроможність виконання Робочий документ кредитної історії позичальника відображає дані за наступними позиціями: 1. Назва позичальника та його відносини з банком (клієнт, інсайд ер тощо). 2. Адреса підприємства (юридична та фактична). 3. Підприємства або особи, не пов'язані з позичальником безпосередньо, але які мають з ним непрямі відносини, що можуть впливати на погашення кредиту позичальником, — назва, сума кредитів (депозитів) тощо. 4. Тип підприємства (вид господарського товариства, галузь промисловості, статутна діяльність). 24426 ' 5. 6. Прізвища, імена та по батькові керівників підприємства-позичальника. 7. Дата підписання кредитної угоди та дата фактичної видачі кредиту. 8. Дата погашення кредиту. 9. Первісна сума виданого кредиту.

10. Непогашений залишок кредитної заборгованості. 11. Процентна ставка на час видачі кредиту, поточна процентна ставка та при потребі ставка пені. 12. Вид та сума забезпечення кредиту (застава, гарантія або поручительство). 13. Зазначається, чи кредит є строковим, пролонгованим, простроченим, реструктуризованим, чи припинене нарахування за ним відсотків. 14. Мета кредиту. 15. Умови погашення кредиту (яким чином та коли сплачується основна сума заборгованості та відсотки за нею). 16. Основне та додаткове джерело погашення кредитної заборгованості. 17. Категорія позичальника. 18. Класифікація кредиту. 19. Сума резерву на покриття можливого збитку щодо цього кредиту. Кредитний контролер — внутрішній аудитор при перевірці повинен вказати, чи відповідає ця сума категорії кредитного ризику. 20. Для короткострокових кредитів і кредитних ліній вказується:

• на яку дату сума кредитної заборгованості була найбільшою за останні 12 місяців; • найбільша сума непогашеної кредитної заборгованості за останні 12 місяців; • на яку дату сума кредитної заборгованості була найменшою за останні 12 місяців; • найменша сума непогашеної кредитної заборгованості за останні 12 місяців.

21. Дата внесення останніх змін і дата перевірки кредитним контролером/внутрішнім аудитором. 22. Аналіз даних про попередні відносини між банком і позичальником у зв'язку з наданими кредитами, та зазначається: скільки разів кредити цьому позичальникові зараховувалися до ка- тегорії прострочених, кількість пролонгацій кредитів та про переоформлення заборгованості новою кредитною угодою. 23. Оцінка фінансового стану. 24. Дата останнього фінансового звіту позичальника, що поданий банку. 25. Аналіз надходжень позичальника, інформація про зростання обсягу реалізації його продукції, прибутковість його бізнесу, інші показники. 26. Дані щодо достатності обсягу грошових надходжень на рахунок позичальника для сплати його боргів, особливо для термінових кредитів (якщо сума кредиту та відсотки за його використання погашаються поступово протягом строку дії кредитної угоди, а не одноразово, тобто повна сума в строк погашення). 27. Показники платоспроможності позичальника. 28. Показники фінансової стійкості. 29. На підставі оцінки фінансового стану позичальника та стану обслуговування ним боргу визначається класифікація кредиту (з обгрунтуванням висновків). 30. Перелік виявлених порушень, у тому числі відсутність фінансових звітів, порушення внутрішніх положень банку та нормативно-правових актів тощо. Надалі, якщо відбуваються зміни відносно даних позичальника, заповнюється новий бланк кредитної історії. Існування кредитних історій змушує позичальників чесніше ставитися до виконання своїх зобов'язань перед банками. Якщо позичальник знатиме, що негативна інформація потрапить до його кредитної історії й отримати наступний кредит буде проблематично, він зробить усе, щоб своєчасно погасити кредит. Очевидно, аналіз кредитоспроможності позичальника не повинен обмежуватись виключно вивченням його кредитної історії. Мінімізації ризику за позичковими операціями банку, а відтак і ефективність організації грошово-кредитних відносин загалом забезпечується діагностикою показників фінансової стійкості підприємства. З таких позицій методика оцінки кредитоспроможності має передбачати по суті використання якомога більшої кількості показників, що характеризують реальні можливості ефективного використання і своєчасного погашення підприємством позичених коштів. Оптимальним варіантом діагностики є оцінка різноманітних аспектів діяльності позичальника, проведення не лише ретроспективного аналізу — на основі фактичних даних із наданої клієнтом звітності, але й аналізу перспективного, що може здійснюва- 24*

Разом з тим оцінка кредитоспроможності позичальника в майбутньому може достатньою мірою спиратися на стан справ у минулі періоди лише за умов стабільної економічної ситуації, або принаймні стійкого положення клієнта. Коли ж мають місце високі темпи інфляції, спад виробництва, непередбачувані правові умови ведення господарської діяльності, точність прогнозів на перспективу суттєво знижується. Напрямом же до вирішення цієї проблеми (окрім безпосереднього коригування динаміки показників на темпи інфляції) може слугувати розширення складу фінансових показників, які використовуються банком для аналізу кредитоспроможності позичальника, що дає можливість отримати різнобічну оцінку його господарської діяльності та до деякої міри нівелювати розбіжності, що можуть виникати між прогнозованими і фактичними тенденціями, що складаються у процесі індивідуального відтворення. Показники фінансової стійкості характеризують стан підприємства з точки зору оцінки банком структури і співвідношень між різними джерелами грошових ресурсів клієнта та їх впливу на рівень кредитного ризику. У даному випадку йдеться про необхідність оцінки того аспекту діяльності позичальника, який визначає, наскільки раціонально сформована структура джерел коштів, що використовуються у виробничому процесі, і, відповідно, наскільки ефективним є залучення банківських кредитів. Загалом усі показники фінансової стійкості підприємства умовно можна поділити на дві підгрупи. Одна з них характеризує структуру розміщення авансованого у господарську діяльність капіталу за джерелами його формування та видами. Інша підгрупа показників відображає ту роль, яку відіграють залучені на різних умовах ресурси у господарській діяльності підприємства і рівень забезпеченості позичальника власним капіталом. Дані показники дають змогу оцінити розмір власного капіталу позичальника та рівень його залежності від позичених коштів. Це показує, з одного боку, наскільки кредити банку під- кріплюються власними інвестиціями підприємства, а з іншого — наскільки воно є вразливим до зміни зовнішніх умов провадження господарської діяльності, особливо це стосується кон'юнктурних коливань на фінансовому ринку. В кінцевому підсумку, чим більша залежність позичальника від залучених джерел, тим нижча його кредитоспроможність. Разом з тим остаточний висновок про доцільність видачі кредиту підприємству значною мірою залежить від ефективності використання ним у господарському процесі всього капіталу (як власного, так і залученого). Показники ефективності господарської діяльності підприємства, попри їх важливість для оцінки перспектив використання залучених на кредитній основі ресурсів, повинні займати за своєю кількістю і складом належне місце у методиках оцінки кредитоспроможності. Банк, надаючи кредит суб'єкту господарювання, ризикує коштами своїх вкладників і акціонерів, а тому незалежно від того, на який строк ресурси передаються у тимчасове користування, можливість їх своєчасного повернення значною мірою залежить від здатності позичальника ефективно використовувати авансований у виробництво капітал, причому не лише власний, а й залучений. Загальна сукупність показників, яка відображає економічну ефективність діяльності позичальника і яку доцільно використовувати при аналізі кредитоспроможності суб'єкта господарювання, може бути класифікована за трьома основними підгрупами, що характеризують такі ключові. Результати діяльності підприємства: 1) рентабельність; 2) оборотність активів; 3) виробничий потенціал. Показникам рентабельності (прибутковості) належить ключове місце в оцінці кінцевих результатів господарської діяльності підприємства з точки зору найважливішого критерію, за яким аналізується його ефективність, — розмір отриманого за звітний період прибутку різних видів. За величину прибутку може бути використаний чистий прибуток (тобто залишок створеного прибутку після сплати податку на прибуток за певний період), створений прибуток та прибуток за наслідками операційної господарської діяльності. Інша група показників, яка може бути використана для оцінки ефективності господарської діяльності, відображає оборотність активів підприємства загалом та його окремих складових частин. Зниження оборотності відповідних активів не сприяє позитивній оцінці'кредитоспроможності позичальника.

Зрозуміло, що чим більша частина прибутку, отриманого підприємством, реінвестується на розвиток виробництва, тим кращі перспективи позичальника щодо розширення його діяльності, збільшення доходів, а відтак і погашення банківських кредитів за рахунок первинних джерел. Що стосується критеріїв, за якими здійснюється оцінка позичальників на основі наведеної системи показників кредитоспроможності, то вони мають бути індивідуальні для кожного банку, засновуватись на його практичному досвіді і специфіці того складу клієнтури, яку він обслуговує (з врахуванням галузевих, регіональних та інших особливостей діяльності підприємств). У той же час, попри корисність і необхідність розрахунку розглянутих показників кредитоспроможності, не викликає сумнівів, що кожен із них відображає лише окремі сторони діяльності підприємств, а тому їх оцінка сама по собі, звісно, не може характеризувати здатність позичальника до своєчасного повернення отриманих в позику коштів. При цьому надання переваги якійсь одній групі показників є недоцільним із суто практичних міркувань, пов'язаних із неможливістю отримання комплексної інформації про всі аспекти діяльності підприємства, які так чи інакше позначаються на його взаєминах із комерційним банком. Водночас, лише використання сукупності усіх факторів (платоспроможності, фінансової стійкості, надійності, рентабельності, оборотності активів, виробничого потенціалу) можна вважати оптимальним напрямом аналізу кредитоспроможності у тій його частині, яка здійснюється на основі даних, представлених майбутнім позичальником комерційному банку. Необхідно підкреслити, що у зв'язку з тим, що основним негативним моментом використання фінансових показників для оцінки кредитоспроможності позичальника є їх фрагментарний характер, за якого стан справ господарюючого суб'єкта відображається на якусь певну дату в минулому, на основі даних про залишки коштів, то в якості основного напряму усунення цього недоліку слід вважати акти

|

Кредитні операції (кредит) — вид активних операцій, пов'язаних з наданням клієнтам коштів у тимчасове користування або прийняттям зобов'язань про надання коштів у тимчасове користування за певних умов, а також надання гарантій, поручительств, авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу, видача кредитів у формі врахування векселів, у формі операцій репо, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання з виплати процентів та інших зборів з такої суми (відстрочення платежу). Кредитні операції класифікуються залежно від рівня ризику і поділяються на: «стандартні», «під контролем», «субстандартні», «сумнівні» та «безнадійні».

Кредитні операції (кредит) — вид активних операцій, пов'язаних з наданням клієнтам коштів у тимчасове користування або прийняттям зобов'язань про надання коштів у тимчасове користування за певних умов, а також надання гарантій, поручительств, авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу, видача кредитів у формі врахування векселів, у формі операцій репо, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання з виплати процентів та інших зборів з такої суми (відстрочення платежу). Кредитні операції класифікуються залежно від рівня ризику і поділяються на: «стандартні», «під контролем», «субстандартні», «сумнівні» та «безнадійні».