АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

8.1. Поняття фінансової стійкості підприємства. 8.2. Аналіз фінансової стійкості на основі співвідношення власних і залучених фінансових ресурсів підприємства. 8.3. Оцінка фінансової стійкості підприємства за рівнем безпеки господарської діяльності. 8.1. Поняття фінансової стійкості підприємства Одним з напрямів оцінки фінансового стану підприємства є визначення його фінансової стійкості, тобто рівня забезпеченості потреб господарської діяльності фінансовими ресурсами щодо їх наявності, розміщення і використання. Стійкість економіки підприємства залежить від результатів його операційної, фінансової та інвестиційної діяльності за умови досягнення стабільного перевищення доходів над витратами, вільного маневрування грошовими коштами та економічного зростання. Підприємство як відкрита система, що характеризується відповідними складом, структурою і взаємозв'язками елементів у господарській діяльності, з однієї сторони виступає як боржник, залучаючи активи кредиторів, з іншої— як кредитор, надаючи свої активи для господарської діяльності покупців своєї продукції — дебіторів. Виходячи з цього, існує тісна залежність фінансової стійкості підприємства від рівня кредиторської і дебіторської заборгованості, що робить вразливим фінансову стійкість господарюючих систем від зовнішніх факторів, на які не завжди можуть впливати внутрішні органи управління. Запорукою виживання підприємства є ефективне використання фінансових ресурсів, під яким розуміють відношення результату до витрат на його одержання, а збільшення цього відношення свідчить про підвищення ефективності господарської діяльності. Ефективність є основою нагромадження суб'єктами господарювання національного багатства. Фінансова стійкість забезпечується рівновагою між можливим обсягом формування власного капіталу (ФВК) та необхідним обсягом його споживання (СВК), тобто ФВК = СВК. Така фінансова рівновага досягається оптимізацією співвідношення між част-

Отже, фінансова стійкість передбачає, що ресурси, вкладені у підприємницьку діяльність, повинні окупитись за рахунок гро-шових потоків від господарювання, а одержаний чистий прибуток забезпечити самофінансування і незалежність підприємства від зовнішніх залучених джерел фінансових ресурсів, які використані для формування активів. 8.2. Аналіз фінансової стійкості підприємст на основі співвідношення власних і залучених фінансових ресурсів Активи, які забезпечують процес господарювання і фі-нансову стійкість підприємства, є дзеркальним відображенням фінансових ресурсів, сформованих з відповідних зобов'язань перед кредиторами і власниками. Вдаючись до тієї чи іншої форми залучення фінансових ресурсів, слід оцінювати, яким чином вона вплине на рівень самостійності підприємства і можливі ризики при здійсненні господарської діяльності. З позиції підприємства, формування фінансових ресурсів за рахунок власних джерел є менш ризиковим порівняно з позиковими, і навпаки, для тих хто

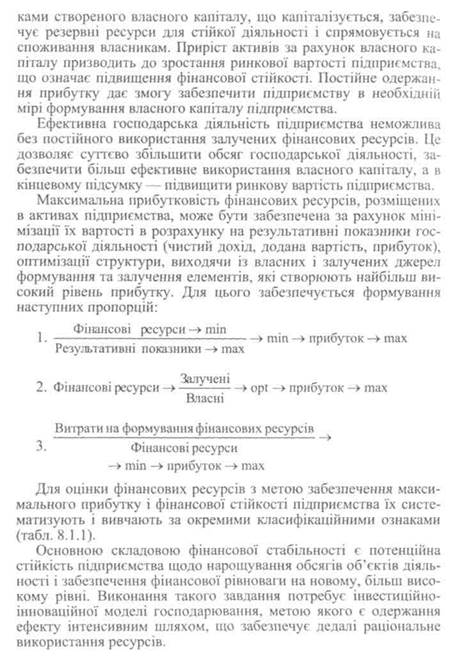

Співвідношення між обсягами власних і позикових фінансових ресурсів характеризує один із найважливіших напрямів оцінки фінансової стійкості підприємства. При цьому діяльність підприємства потребує дослідження вертикальної структури джерел формування фінансових ресурсів і динаміку їх розвитку. Прив'язка до активів, тобто напрямів використання фінансових ресурсів підприємства, в даному разі не здійснюється. Оптимізація вертикальної структури вимагає дотримуватися певного співвідношення між власними і залученими фінансовими ресурсами підприємства. Результати аналізу структури і динаміки використовуються під час прийняття рішень щодо формування фінансових ресурсів підприємства, зокрема при оцінці інвестиційної привабливості та кредитоспроможності. Аналіз фінансової стійкості підприємства здійснюють через розрахунок та оцінку таких показників: 1. Абсолютна автономія — відношення власного капіталу (чистих активів) до загальної вартості активів. Цей характеризує, яка частина активів підприємства сформована за рахунок власного капіталу. 2. Стійка автономія — відношення власного і прирівняного до нього капіталу до загальної вартості активів. Характеризує, яку частину активів сформовано за рахунок власного капіталу і довгострокових зобов'язань. Якщо значення показника не досягає рекомендованих меж (0,5), не можна говорити про автономію підприємства, тобто його незалежність від зовнішніх джерел фінансування діяльності. 3. Концентрація залученого капіталу (зовнішня залежність підприємства) — частка зобов'язань підприємства в його активах. 4. Загальна залежність підприємства — відношення активів до власного капіталу. Він показує, яка сума активів припадає на кожну гривню власних фінансових ресурсів. Якщо від величини показника відняти одиницю, то це буде означати, що на 1 гривню власних активів припадає розрахована сума залучених. Наприклад, його значення 2,5 показує співвідношення власних і залучених активів як 1,0: 1,5. Зростання цього показника означає збільшення частки залучених ресурсів у фінансуванні господарської діяльності підприємства, а отже, втрату фінансової незалежності. 5. Загальна незалежність підприємства — відношення активів жну гривню залучених фінансових ресурсів. Якщо від величини показника відняти одиницю, то це буде означати, що на 1 гривню залучених активів припадає розрахована сума власних. 6. Зовнішня поточна залежність підприємства — показує, яку частину активів сформовано за рахунок фінансових ресурсів короткострокового характеру. 7. Зовнішня довгострокова залежність підприємства — показує, яку частину активів сформовано за рахунок фінансових ресурсів довгострокового характеру. 8. Рівень незалежності власних фінансових ресурсів характеризується відношенням власного капіталу до власного і прирівняного до нього капіталу. Показує, яку частину займає власний капітал у власних і прирівняних до них фінансових ресурсах. 9. Рівень залежності власних фінансових ресурсів розраховують як відношення довгострокових зобов'язань до власного та прирівнюваного до нього капіталу. Показує, яку частину займають довгострокові зобов'язання у власних і прирівняних до них фінансових ресурсах. Підвищення величини цього показника, з одного боку, свідчить про посилення залежності від зовнішніх джерел, а з іншого — про рівень фінансової надійності підприємства і довіри до нього з боку кредиторів.

10. Рівень абсолютного покриття залучених фінансових ресурсів власним капіталом— показує співвідношення власних і залучених фінансових ресурсів. 11. Рівень стійкого покриття залучених фінансових ресурсів власним та прирівняним до нього капіталом. Він показує, скільки власних та прирівняних до них фінансових ресурсів припадає на одну гривню залученого капіталу. 12. Рівень абсолютного ризику авансування фінансових ресурсів у господарську діяльність — характеризує величину залучених фінансових ресурсів на одну гривню власного капіталу. 13. Рівень стійкого ризику авансування фінансових ресурсів у господарську діяльність — характеризує величину залучених фінансових ресурсів на одну гривню власного та прирівняного до нього капіталу. Чим більше його значення, тим вищий ризик авансування фінансових ресурсів в господарську діяльність підприємства, а фінансова залежність його від зовнішніх інвесторів посилюється. Для досягнення мінімальної фінансової стійкості цей показник повинен бути обмежений значенням співвідношення оборотних (ОА) і необоротних (НА) активів. 14. Рівень покриття необоротних активів довгостроковими зобов'язаннями — показує, яка частина наявних необоротних ак-

Всі наведені показники за алгоритмами розрахунку тією чи іншою мірою визначають одну величину (пряму, обернену, частку), яка характеризує співвідношення між власними і залученими фінансовими ресурсами. Для здійснення висновків щодо раціональності формування структури фінансових ресурсів і вивчення її динаміки, можна використовувати лише найбільш узагальнений показник, який характеризує співвідношення власних і залучених фінансових ресурсів. Оскільки цей показник є відносною величиною і показує скільки одиниць однієї частини сукупності припадає на одиницю іншої, узятої за базу порівняння, то його доцільно назвати «рівень координації фінансових ресурсів підприємства». Виходячи з даних фінансової звітності підприємств, показник можна розраховувати за двома алгоритмами (рівнями), які будуть характеризувати постійно-стійку і умовно-стійку його величину. При розрахунку першого рівня показника (РКФРп) власні фінансові ресурси визначаються тільки величиною власного капіталу (ВК), тобто чистими активами, а другого рівня (РКФРу) — з урахуванням наявних забезпечень наступних витрат і платежів (ЗНВП) та довгострокових зобов'язань (ДЗ), а також розрахунків, які здійснені при формуванні доходів майбутніх періодів (ДМП). Описані алгоритми відображені в наступних розрахункових формулах: РКФРп = ВК: 3; РКФРу = (ВК + ЗНВП + ДЗ): (ПЗ + ДМП), де 3 — зобов'язання; ПЗ — поточні зобов'язання. Результати розрахунку рівня координації фінансових ресурсів підприємства представлені в табл. 8.2.1. Показник координації фінансових ресурсів за джерелами їх формування є основним індикатором фінансової стійкості. Чим вище його значення, тим менший ризик зовнішнього залучення фінансових ресурсів у діяльність суб'єкта господарювання. Фінансово стійким вважається підприємство, у якого більше половини активів формується за рахунок власних фінансових ресурсів, тобто значення величини співвідношення власного капіталу і зобов'язань > 1,0. З такої позиції, рівень координації фінансових ресурсів підприємства знаходився у поточному періоді на рівні, що всього на 0,05 (1,05 - 1,00) вище величини показни- ка, який вважається оптимальним. Водночас, дані табл. 8.2.1 свідчать, що у підприємства намітилась тенденція зменшення рівня власних фінансових ресурсів на 1 грн залучених, тому що темпи приросту власного капіталу нижчі від темпів приросту позикового. Коефіцієнт еластичності свідчить, що в поточному році в розрахунку на 1 % збільшення залучених фінансових ресурсів власні збільшилися на 0,61 %. Як результат, фінансова залежність господарюючого суб'єкта від зовнішніх джерел фінансування його діяльності значно посилилася. Таблиця 8.2.1 ОЦІНКА РІВНЯ КООРДИНАЦІЇ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА (на останній день періоду)

За коефіцієнтом еластичності можна характеризувати й інші сценарії співвідношення темпів зміни залучених і власних фінансових ресурсів: при збільшенні залучених — власні зменшуються; при зменшенні залучених власні також зменшуються; при збільшенні власних залучені зменшуються. Поліпшення фінансової стійкості підприємства відбувається за умови, що власний капітал збільшується, а зобов'язання зменшуються; власний капітал збільшується більшими темпами, ніж зобов'язання; власний капітал зменшується меншими темпами, ніж зобов'язання. Потрібно також зазначити, що між структурою фінансових ресурсів підприємств різних КВЕД і країн існують значні відмінності. Добре відомо, що японські підприємства покладаються на позикове фінансування значно більше, ніж американські. Середній рівень зобов'язань підприємств, розміщених в Італії, більше ніж удвічі перевищує цей показник для підприємств, розміщених у Сінгапурі. Частка залучених і власних фінансових ресурсів, особливо розміщених в активах, залежить від виду економічної діяльності. У підприємства, де велика частка необоротних активів, рівень

Рівень ризику авансування фінансових ресурсів у господарську діяльність є не лише індикатором фінансової стійкості, а й впливає на величину чистого прибутку і власного капіталу. Ефект залежить від величини створеного підприємством прибутку, плати за фінансові ресурси (проценти за позики і кредиторську заборгованість, можливі пені, штрафи, неустойки) і рівня зобов'язань на 1 гривню власного капіталу. При збільшенні частки залучених фінансових ресурсів зростає плата за їх використання і, відповідно, зменшується чистий прибуток. Рівень ефективності формування фінансових ресурсів за рахунок зобов'язань (РЕЗ) визначають за відношенням темпів приросту чистого прибутку (А ЧП %) і темпів приросту створеного прибутку до покриття витрат за користування залученим капіталом і сплати податків на прибуток (ДСП %): РЕЗ = АЧП %: АСП %. Показник характеризує пропорцію, за якою змінюються величини створеного і чистого прибутку підприємства. Залучення зобов'язань до формування фінансових ресурсів є ефективним за умови, що приріст чистого прибутку буде відбуватися більшими темпами, ніж створеного прибутку в процесі господарської діяльності. Процес оптимізації структури фінансових ресурсів за критерієм максимізації рівня прибутковості власного капіталу здійснюється в такий спосіб (табл. 8.2.2). Як видно з даних табл. 8.2.2, найвища прибутковість досягається при рівні зобов'язань на 1 грн власного капіталу, що визначається співвідношенням залучених і власних фінансових ресурсів в пропорції 50 %: 50 %. Розрахунок показує, що при співвідношенні залучених і власних фінансових ресурсів в пропорції 66,7 %: 33,3 % ефект від використання залучених коштів відсутній, а при їх збільшенні в структурі прибутковість активів зменшується. Багатоваріантні розрахунки формування джерел активів підприємства дають можливість визначити оптимальну структуру фінансових ресурсів, що забезпечує максимальну прибутковість інвестиційних вкладень в господарську діяльність. Таблиця 8.2.2 РОЗРАХУНОК ОПТИМІЗАЦІЇ СТРУКТУРИ ФІНАНСОВИХ РЕСУРСІВ ПІДПРИЄМСТВА

Рівень ризику авансування фінансових ресурсів у господарську діяльність є не лише індикатором фінансової стійкості, а й впливає на величину чистого прибутку і власного капіталу. Ефект залежить від величини створеного підприємством прибутку, плати за фінансові ресурси (проценти за позики і кредиторську заборгованість, можливі пені, штрафи, неустойки) і рівня зобов'язань на 1 гривню власного капіталу. При збільшенні частки залучених фінансових ресурсів зростає плата за їх використання і, відповідно, зменшується чистий прибуток. Рівень ефективності формування фінансових ресурсів за рахунок зобов'язань (РЕЗ) визначають за відношенням темпів приросту чистого прибутку (А ЧП %) і темпів приросту створеного прибутку до покриття витрат за користування залученим капіталом і сплати податків на прибуток (ДСП %): РЕЗ = АЧП %: ДСП %. Показник характеризує пропорцію, за якою змінюються величини створеного і чистого прибутку підприємства. Залучення зобов'язань до формування фінансових ресурсів є ефективним за умови, що приріст чистого прибутку буде відбуватися більшими темпами, ніж створеного прибутку в процесі господарської діяльності. Процес оптимізації структури фінансових ресурсів за критерієм максимізації рівня прибутковості власного капіталу здійснюється в такий спосіб (табл. 8.2.2). Як видно з даних табл. 8.2.2, найвища прибутковість досягається при рівні зобов'язань на 1 грн власного капіталу, що визначається співвідношенням залучених і власних фінансових ресурсів в пропорції 50 %: 50 %. Розрахунок показує, що при співвідношенні залучених і власних фінансових ресурсів в пропорції 66,7 %: 33,3 % ефект від використання залучених коштів відсутній, а при їх збільшенні в структурі прибутковість активів зменшується. Багатоваріантні розрахунки формування джерел активів підприємства дають можливість визначити оптимальну структуру фінансових ресурсів, що забезпечує максимальну прибутковість інвестиційних вкладень в господарську діяльність. Таблиця 8.2.2

|

тивів профінансована зовнішніми інвесторами. Збільшення показника свідчить про посилення залежності підприємства, і водночас таке фінансування є ознакою розробленої ефективної стратегії щодо розвитку господарської діяльності.

тивів профінансована зовнішніми інвесторами. Збільшення показника свідчить про посилення залежності підприємства, і водночас таке фінансування є ознакою розробленої ефективної стратегії щодо розвитку господарської діяльності.