Структура организации. Организация — это социальная целостность, которая направлена на реализацию определенных целей

Организация — это социальная целостность, которая направлена на реализацию определенных целей. Создается как специально структурированная и координированная система, предназначенная для некоторой деятельности. Наличие системной структуры, определенных целей и связей с внешней средой является общими характеристиками для любой организации. В любой организации можно выделить несколько видов структур — упорядоченную совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого, зафиксированное состояние упорядоченности (рис. 6.20). Структура организации — это ее внутреннее строение, характеризующее состав подразделений и систему связи, подчиненность и взаимодействие между ними. Организация как система представляет собой механизм для решения проблем, возникающих в связи с необходимостью достижения определенных целей. Это значит, что ее функции и внутренняя структура должны быть прямо и непосредственно увязаны со структурой целей. 1. Правовая структура: • Организационно-правовая форма. В соответствии с Гражданским кодексом РФ все юридические участники предпринимательской деятельности независимо от отрасли производства имеют

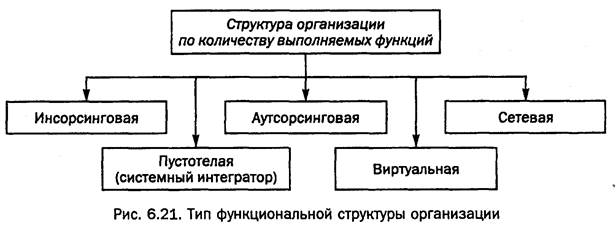

четко определенные организационно-правовые формы и могут осуществлять следующие виды деятельности: • производить продукцию; • выполнять работы; • оказывать услуги. В соответствии с действующим законодательством текущее руководство деятельностью юридического лица может осуществлять исполнительный орган — коллегиальный (правление, совет, дирекция и т.п.) либо единоличный (директор, генеральный директор, исполнительный директор и т.п.), либо управляющая организация или управляющий (ГК РФ, Федеральный закон «Об акционерных обществах», Федеральный закон «Об обществах с ограниченной ответственностью»); • сведения о создании и регистрации (правоустанавливающие учредительные документы): 1) устав организации; 2) учредительный договор; 3) лицензия на право ведения бизнеса; 4) патенты (авторское право); 5) сертификаты качества продукции, производства, системы качества; 6) участие в международной, федеральной, региональной или местной программах; 7) договоры с контрагентами, в том числе аренды, купли, продажи; 8) гарантийные письма; • структура и форма собственности (частный, общественный, сектор), принадлежность капитала концернам, холдингам, финансово-промышленным группам; участие в предпринимательских союзах и хозяйственно-экономических объединениях; • размер уставного капитала, количество и виды акций, выпущенных в обращение, в том числе оплаченных; • структура уставного капитала, состав учредителей, акционеров, сведения о владельцах с наибольшей долей уставного капитала (персоналии держателей акций, мажоритарные, миноритарные акционеры); • стратегические цели инвесторов — стремление к росту стоимости капитала организации либо к росту прибыли на капитал; проводимая дивидендная политика; • наличие поддержки и льгот по бизнесу организации, проекта: 1) поддержка со стороны государства отечественных производителей (ограничение импорта); 2) экспортные льготы; 3) льготные банковские кредиты; 4) налоговые льготы и кредиты; 5) возможности списания задолженности при решении определенных задач, выполнении заранее оговоренных условий; 6) первоочередное выделение земли, помещений и др.; 7) предоставление длительной аренды и др.; • кредитная история организации, характеристика отношений с банком, с налоговыми органами, поставщиками и потребителями, другими контрагентами. 2. Функциональная структура отражает совокупность видов деятельности, особенности видов ресурсов, способ специализации и разделения труда, которые организация осуществляет для реализации своих целей. Анализируется функциональный профиль организации, потребность функций для ведения или развития бизнеса, бизнес-процессов: • количество видов и состав функций, наличие необходимых функций для ведения бизнеса — стратегическое управление развитием, управление экономическим, техническим развитием, управление финансами и бухгалтерский учет, управление производством, маркетингом, снабжением, строительством, качеством, кадрами, внешнеэкономической деятельностью и др.; • структура целевых и функциональных подсистем в организации, тип функциональной структуры (рис. 6.21).

• распределение функций по уровням управления и по функциональным подразделениям; • уровень автономности осуществления функций, специализации, концентрации, централизации и кооперирования функций; • соотношение численности линейного и функционального персонала; • уровень регламентации, дублирования, затраты и продолжительность, эффективность и качество осуществления функций; • множество состояний выходов системы, т.е. все то, что система делает, может или должна делать; то, что и с какими параметрами (эффективностью, затратами, риском) должна сделать организация для достижения поставленных целей. 3. Организационная (административная) структура (управления) — существующее организационное устройство — совокупность подразделений (отделов, цехов, участков, бюро, групп и т.п.), взаимосвязанных и взаимодействующих между собой (способ их соединения в определенное единство, целостность) для достижения целей и задач организации. Определяет отношение между людьми. Организационная структура регулирует: • распределение задач по подразделениям (субструктурам) как форма разделения труда по управлению «производством». Каждое подразделение и должность создаются для выполнения определенного набора функций управления или работ; • объемы полномочий и ответственности в решении определенных проблем. Для выполнения функций подразделения должностные лица наделяются определенными правами на распоряжение ресурсами и несут ответственность за выполнение закрепленных за ними функций; • общее управление в системе. Таким образом, организационная структура следует за правовой и функциональной; • структурированность по типу отношений (подчинения, управления) (рис. 6.22).

Как известно, концепция бюрократии, сформулированная в начале XX в. немецким социологом Максом Вебером, содержит следующие характеристики рациональной структуры: • четкое разделение труда; • иерархия уровней управления, при которой каждый нижеследующий уровень контролируется вышестоящим и подчиняется ему; • наличие взаимосвязанной системы обобщенных формальных правил и стандартов, обеспечивающих однородность выполнения сотрудниками их обязанностей и скоординированность различных задач; • формальная обезличенность выполнения официальными лицами должностных обязанностей; • осуществление найма на работу в строгом соответствии с квалификационными требованиями. Защищенность служащих от произвольных увольнений. Эти характеристики не потеряли актуальности и сегодня. В линейной структуре управления каждый руководитель осуществляет руководство нижестоящими подразделениями по всем видам деятельности. Достоинство — простота, экономичность, предельное единоначалие. Основной недостаток — высокие требования к квалификации руководителей. Функциональная организационная структура — сетевая связь административного и функционального управления. Нарушен принцип единоначалия и затруднена координация деятельности, теряются приоритеты концентрации усилий. Линейно-функциональная (линейно-штабная) структура — линейные руководители являются единоначальниками, административно не подчинены функциональным руководителям; последние объединены в так называемый штаб, оказывают им помощь и техническую поддержку. Дивизиональная — это филиальная структура. Элементы структуры выделяются по области деятельности, географически, по продуктовому принципу и могут иметь многомерные (тензорные) структуры по типу: продукт — сегмент рынка — регион — функция. Матричная (проектная) структура характерна тем, что у исполнителя существует руководитель проекта (программы) и руководитель функционального подразделения. Применяется в организациях, ведущих работу по нескольким направлениям. Множественная (смешанная) структура объединяет различные структуры на разных ступенях управления; • структурированность по функциональному, географическому, финансовому, производственному, продуктовому либо проектному принципу; • количество уровней иерархии и количество структурных звеньев на каждом уровне управления, масштабы управляемости, схемы управления организацией —департаменты, управления, отделы, сектора, филиалы, подразделения, секции и т.д.; • сложность (дифференциация и интеграция) деятельности; формализация деятельности — степень стандартизации работ внутри подразделений; централизация — степень контроля информации одним лицом, которое держит в своих руках нити всего процесса принятия решений; • структура исполнительного органа управления; • используемые в организации модели поведения и управления: — европейская, — американская, — японская, — российская; • используемые в организации методы управления производственной деятельностью (нормативный, балансовый, контроллинг, управление качеством MBQ (TQM), коммерческой деятельностью (маркетинг), стратегическим развитием (программно-целевой, МВО — управление по целям, задачам, по отклонениям, проектам, результатам), экономикой организации (управление затратами: стандарт-кост, директ-костинг, ABC, амортизацией), финансовой деятельностью (управление стоимостью компании: EVA, MVA, SVA, CVA и CFROI, управление капиталом, активами и др.), персоналом (организационно-административные, экономические и социально-психологические, методы мотивации); • используемые в организации ресурсы: — материально-технический, — энергетический, — финансовый, — информационный, — кадровый, — административный, — интеллектуальный (знания, патенты, ноу-хау), — время; • виды, количество взаимосвязей по вертикали и горизонтали. Вертикальное деление организации определяется числом уровней управления и подчиненностью, горизонтальное — осуществляется по отраслевому, технологическому или коммерческому признаку. Схема организационной структуры управления отражает статическое положение подразделений и должностей и характер связи между ними. Рассматриваются следующие виды связей: — линейные — между подразделениями разных уровней управления, когда один руководитель административно подчинен другому, например, директор — начальник цеха — мастер; — функциональные характеризуют взаимодействие руководителей, выполняющих определенные функции на разных уровнях управления, между которыми не установлено административное подчинение, например, начальник отдела кадров — начальник производства; — межфункциональные — между подразделениями одного уровня управления, например, начальник транспортного цеха — руководитель отдела маркетинга; • виды коммуникаций: — между организацией и внешней средой; — между подразделениями; — внутри подразделений между работниками по уровням управления и производства; — межличностные; — неформальные. 4. Информационная структура — совокупность сил, средств, способов обработки и использования информации в организации. Анализируются: • наличие и качество функционирования информационной структуры. Информация, информационное обеспечение деятельности организации — совокупность сведений и данных, необходимых для выработки, принятия и выполнения решений по достижению целей и задач организации; • качество предоставляемой информации, наличие требований к предоставляемой информации (жесткие или произвольные формы), зависимость этого от уровня управления; действующая в организации нормативная документация, регулирующая функционирование информационной структуры; • основные информационные источники, процедуры сбора, обработки, контроля, передачи и хранения информации; способы обеспечения целостности данных и защиты информации, интеллектуальной собственности; • виды циркулирующей информации: документопоток, электронные издания, базы данных и знаний, архивные материалы, интеллектуальные информационные системы поддержки принятия решений; • коммуникативные процессы в организации, режимы обработки и обмена информацией: в режиме реального времени, по табелю срочных донесений, по мере поступления, интерактивный режим, режим телеконференций, электронной почты, телекоммуникационный доступ к мировым информационным ресурсам; обеспечение доступа различных категорий сотрудников к необходимой информации, предоставление им разнообразных информационных ресурсов; • коммуникативные процессы с внешней средой, виды и порядок взаимосвязей; • цели, стратегия развития информационной структуры организации. 5. Производственная структура организации — совокупность сил, средств, способов производственной деятельности (рис. 6.23). 6. Финансовая структура организации (рис. 6.24). Задачи центров прибыли — решение коммерческих вопросов по продажам, центров затрат — обеспечение конкурентоспособности продукции, центров инвестиций — стратегическое размещение средств и развитие организации.

Оценивается: • степень соответствия сложившихся всех видов структур корпоративным целям и задачам, стратегиям и программам организации на современном этапе, в планируемой перспективе, с фазой жизненного цикла организации; • гибкость структур; возможность проведения организационных (структурных) изменений; • определение внешних и внутренних факторов, влияющих на формирование структур организации. Наилучшей структурой организации следует считать такую, которая позволяет оптимально (например, экономически выгодно) взаимодействовать с внешней средой, удовлетворять потребности внутренней среды — организации и наиболее эффективно достигать поставленных целей. Интегральные характеристики организации: • рыночная стоимость (капитализация), ее динамика; • гудвилл (good will); • деловая репутация, имидж организации; • стратегический потенциал организации как совокупность имеющихся ресурсов и возможностей (способностей) для разработки и реализации целей, задач, стратегий организации. Потенциал организации — источник формирования конкурентного преимущества — является стратегическим ресурсом организации, который обеспечивает ей устойчивость в неадекватных условиях макросреды, позволяет нейтрализовать негативное влияние внешних факторов; • темповые характеристики показателей прибыли, реализации продукции и капитала организации. Это определяет характер экономического роста. В частности, оптимальным считается следующее их соотношение: Гп>Гр>Гак>100%, где Тп, Тр, Тйк— соответственно темп изменения прибыли, реализации продукции, авансированного капитала. Эта зависимость означает, что: а) экономический потенциал организации Тйк возрастает во времени; б) объем реализации продукции Тр возрастает более высокими темпами по сравнению с увеличением экономического потенциала Так, т.е. ресурсы организации используются более эффективно; в) прибыль возрастает опережающими темпами Тп над темпами роста ресурсов или затрат Тр, что свидетельствует, как правило, об относительном снижении издержек производства и обращения, о наличии интенсивности в экономическом росте организации. Приведенное соотношение можно условно назвать золотым правилом экономики организации (по аналогии с золотым правилом механики). Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные. Такими причинами могут быть: — освоение новых перспективных направлений приложения капитала, — реконструкция и модернизация действующих производств и т.п. Эта деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают быстрой выгоды, но в перспективе могут полностью окупиться. При проведении такого сопоставления необходимо учитывать искажающее влияние инфляции; • анализ и оценка предпринимательских рисков организации, методов управления ими. Выводы и рекомендации по результатам анализа внутренней среды. Сила влияния каждого фактора может оцениваться: а) по шкале семантического дифференциала [—1, +1]: «+1» — сила, «—1» — слабость, хуже — лучше. Это метод SWOT-анализа с оценкой сильных и слабых сторон деятельности организации. Такой подход значительно упрощает процедуру, но не позволяет произвести более точную оценку — насколько выражена сила или слабость; б) по шкале «+1» — сила, «О» — среднее значение, «—1» — слабость метода SNW-анализа; в) по 5-балльной шкале: «пять» — выдающийся, «четыре» — выше среднего, «три» — средний, «два» — ниже среднего, «единица» — незначимый фактор; г) по 10-балльной шкале и т.д. Оценка слабостей дается с отрицательным знаком, оценка сильных сторон — с положительным. По каждому направлению анализа деятельности (политике) организации можно рассчитать количество баллов и построить корпоративный профиль, отражающий положение организации в целом:

Анализ может проводиться по объектам: • по организации в целом; • по отдельным бизнес-направлениям, стратегическим зонам хозяйствования (СЗХ); • по отдельным рынкам, товарно-рыночным комбинациям (ТРК); • для каждой самостоятельной единицы бизнеса (СЕБ). Анализ может проводиться по горизонту перспективы (исследуемому периоду): • текущий период — исследуются существующие силы и слабости организации, текущая рыночная ситуация — ситуационный подход; • краткосрочная перспектива (традиционно, в пределах 1—2 лет, определяется степенью турбулентности среды); • среднесрочная перспектива (традиционно в пределах 3—5 лет); • долгосрочная перспектива (прогноз более чем на 5 лет) — стратегический подход, Пример анализа внутренней среды организации методом SWOT (табл. 6.5).

По результатам анализа формулируются выводы: • о положении, состоянии организации в экономике, отрасли, регионе, на рынке, в секторе рынка; реноме, статус, ранг организации; • о стратегических и тактических возможностях организации. Разрабатываются предложения по основным действиям и компенсационным мерам: • использовать сильные стороны организации как основу для формирования стратегии и конкурентного преимущества, чтобы привести в действие ресурсы и резервы и максимально полно реализовать цели организации в бизнесе. Если сильных сторон недостаточно для того, чтобы сформировать на их основе успешную стратегию, то руководство организации должно срочно создать базу, на которой эта стратегия могла бы основываться; • снизить, устранить, нейтрализовать действие опасностей (угроз), которые делают организацию уязвимой, мешают ее деятельности или не дают ей использовать привлекательные возможности; предотвратить убытки; слабости и недостатки трансформировать в свои преимущества, расширить возможности. Таким образом, данная последовательность выполнения аналитических исследований наиболее целесообразна с точки зрения теории и практики анализа деятельности предприятия. Все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Главная задача аналитика — представить действительность, которая воплощена в изучаемой отчетности. Для этого он должен обладать способностью логически восстановить хозяйственные и другие операции, суммированные в отчетности, способностью повторить работу маркетологов, бухгалтеров, менеджеров, экономистов, руководителей отделов, служб, структурных подразделений в обратном порядке.

|