Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Об'єктивна необхідність управління грошовими потоками та принципи її здійснення. Види грошових потоків

Дата добавления: 2014-11-10; просмотров: 988

|

|

Фінансове забезпечення покриття потреби підприємства у капіталі, а також дотримання своєчасності виконання поточних зобов'язань суб'єкта господарювання залежить від його можливості та спроможності формувати у визначений момент часу необхідний фонд грошових коштів із заданою абсолютною величиною, кількісним вираженням такої характеристики підприємства є рівень його ліквідності (як можливість швидкого формування фонду грошових коштів без значних фінансових втрат) та платоспроможності (як можливість своєчасного та повного погашення зобов'язань).

Із вище сказаного випливає, що підтримання належного рівня платоспроможності та ліквідності суб'єкта господарювання досягається шляхом відповідної організації руху грошових потоків у часі та просторі - управлінням грошовими потоками підприємства. Сукупність методів та форм, що використовуються суб'єктом господарювання для організації руху грошових коштів у часі та просторі відповідно до визначених критеріїв та цілей, будемо називати модель управління грошовими потоками підприємства.

Організація моделі управління грошовими потоками здійснюється із дотриманням сукупності певних принципів, основними з яких є наступні:

інформаційна достовірність, яка передбачає своєчасне та повне представлення фінансової інформації, структурованої відповідно до потреб моделі;

збалансованість - обґрунтоване використання для потреб управління грошовими потоками критеріїв та методів групування, зведення та узагальнення грошових потоків суб'єкта господарювання;

ефективність - визначення оптимального рівня розподілу грошових коштів у просторі та часі з метою мінімізації затрат на досягнення необхідного ефекту (наприклад, підтримання визначеного рівня ліквідності);

та інші принципи, які визначаються специфікою умов господарювання конкретного підприємства.

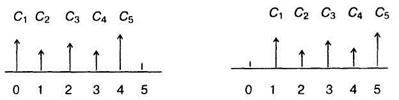

Одним з основних елементів фінансового аналізу є оцінка грошового потоку С1, С2,...,Сn, що генерується протягом ряду часових періодів у результаті реалізації якого-небудь проекту або функціонування того або іншого виду активів. Елементи потоку Сі, можуть бути або незалежними, або пов'язаними між собою певним алгоритмом. Часові періоди найчастіше передбачаються рівними. Хоча дана умова в принципі не є обов'язковою. Крім того, для простоти викладу матеріалу передбачається, що елементи грошового потоку є односпрямованими, тобто немає чергування відтоків і припливів коштів. Також вважається, що генеруємі в рамках одного часового періоду надходження мають місце або в його початку, або в його кінці, тобто вони не розподілені усередині періоду, а сконцентровані на одній з його границь. У першому випадку потік називається потоком пренумерандо, або авансовим, у другому — потоком постнумерандо (рис. 3.2.).

Потік пренумерандо Потік постнумерандо

Рис. 3.2. Види грошових потоків

На практиці більшого поширення одержав потік постнумерандо, зокрема, саме цей потік лежить в основі методик аналізу інвестиційних проектів. Деякі пояснення цьому можна дати виходячи із загальних принципів обліку, згідно яким прийнято підводити підсумки й оцінювати фінансовий результат тієї або іншої дії по закінченні чергового звітного періоду. Що стосується надходження коштів у рахунок оплати, то на практиці воно найчастіше розподілено в часі нерівномірно й тому зручніше умовно віднести всі надходження до кінця періоду. Потік пренумерандо має значення при аналізі різних схем нагромадження коштів для наступного їхнього інвестування.

Оцінка грошового потоку може проводитися в рамках рішення двох завдань: а) прямого, тобто проводиться оцінка з позиції майбутнього (реалізується схема нарощення); б) зворотного, тобто проводиться оцінка з позиції сьогодення (реалізується схема дисконтування).

Пряме завдання припускає сумарну оцінку нарощеного грошового потоку, тобто в її основі лежить майбутня вартість.

Зворотне завдання припускає сумарну оцінку дисконтованого (приведеного) грошового потоку. Оскільки окремі елементи грошового потоку генеруються в різні тимчасові інтервали, а гроші мають тимчасову цінність, безпосереднє їхнє підсумовування неможливо.

| <== предыдущая лекция | | | следующая лекция ==> |

| Поняття грошового потоку як категорії фінансового менеджменту. | | | Оптимізація грошових потоків |