Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Методи прогнозування банкрутства підприємства

Дата добавления: 2014-11-10; просмотров: 908

|

|

Сучасна економічна наука має у своєму арсеналі велику кількість різноманітних прийомів і методів прогнозування фінансових показників, в тому числі в плані оцінки можливого банкрутства. Розглянемо три основних підходи до прогнозування фінансового стану з позиції можливого банкрутства підприємства: а) розрахунок індексу кредитоспроможності; б) використання системи формалізованих і неформалізованих критеріїв; в) оцінка і прогнозування показників задовільності структури балансу.

Розрахунок індексу кредитоспроможності. Однією з перших спроб використати аналітичні коефіцієнти для прогнозування банкрутства вважається робота У. Бівера, який проаналізував 30 коефіцієнтів за п'ятирічний період по групі компаній, більша частина з яких збанкрутіла (Beaver 1966). Всі коефіцієнти були згруповані ним в шість груп, при цьому дослідження показало, що найбільшу значимість для прогнозування мав показник, що характеризував співвідношення припливу грошових коштів і залученого капіталу.

Найбільш відома в цій галузі робота західного економіста Е. Альтмана, що розробив за допомогою апарату мультиплікаційного дискримінантного аналізу (Multiple-discriminant analysis, MDA) методику розрахунку індексу кредитоспроможності (Altman, 1968). Цей індекс дозволяє заздалегідь розділити господарські суб'єкти на потенційних банкрутів і небанкрутів.

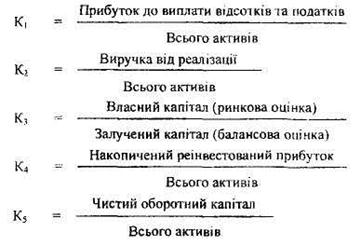

При побудові індексу Альтман дослідив 66 підприємств промисловості, частина з якої збанкрутіла в період між 1946 та 1965 p.p., а частина працювала успішно, і дослідив 22 -аналітичних коефіцієнта, які могли б бути корисними для прогнозування можливого банкрутства. З цих показників він відібрав п'ять найбільш значних для прогнозу і побудував багатофакторні регресійні рівняння. Таким чином, індекс Альтмана представляє собою функцію від деяких показників, що характеризують економічний потенціал підприємства і результати його роботи за минулий період. В загальному вигляді індекс кредитоспроможності (Z) мас наступний вигляд:

де показники К1 К2, К3, К4, К5 розраховуються за наступними алгоритмами:

Критичне значення індексу Z розраховувалось Альтманом за даними статистичної вибірки і склало 2,675. З цією величиною порівнюється розрахункове значення індексу кредитоспроможності для конкретного підприємства. Це дозволяє провести границю між підприємствами і виказати судження про можливість в майбутньому (2-3 роки) банкрутства одних (Z < 2,675) і достатньо стійкого фінансового стану інших (Z > 2,675). Безумовно, можливі відхилення від проведення критеріального значення, тому Альтман виділив інтервал (1,81 - 2,99), що називається "зоною невизначеності". Потрапляння за межу цієї зони з дуже високою ймовірністю дозволяє зробити висновок про компанію: якщо Z < 1,81, то компанія може бути віднесена до потенційних банкрутів, якщо Z > 2,99, то висновок прямо протилежний'.

Відомі й інші подібні критерії. Наприклад, у 1977 р. британські вчені Р.Тафлер і Г. Тишоу апробували підхід Альтмана на даних вісімдесяти британських компаній і побудували чотирьохфакторну прогнозну модель з певним набором факторів (Taffler, Tisshaw).

Значимість методики Альтмана визначається не стільки приведеним в ній критеріальним значенням показника Z, скільки власне технікою. Застосування критерію Z для українських підприємств якщо і є можливим, то з дуже великим припущенням. Причин тому декілька. По-перше, модель збудована за даними американських компаній, разом з тим очевидно, що будь-яка країна має свою специфіку організації бізнесу (про це, до речі, свідчать і дослідження британських вчених). По-друге, критерій Z побудований, в основному, за даними 50-х років; за минулі роки економічна ситуація змінилась у всьому світі і тому зовсім не обов'язково, що повторення аналізу за методикою Альтмана сьогодні залишило б структурний склад моделі без зміни. По-третє, модель Альтмана може бути реалізована лише у відношенні крупних компаній, що котирують свої акції на біржах. Саме для таких компаній можна отримати об'єктивну ринкову оцінку власного капіталу (показник К3). Однак вже є досвід розрахунку індексу Z для вітчизняних компаній нафтогазового комплексу.

Використання системи формалізованих та неформалізованих критеріїв. Розрахунок індексу кредитоспроможності в найбільш завершеному вигляді можливий лише для компаній, що котирують свої акції на фондових біржах. Частка таких компаній в будь-якій країні є відносно невеликою. Так, у Великобританії зареєстровано близько 900 тис. акціонерних товариств різного типу, але лише 2 тис. з них котирують свої цінні папери на Лондонській фондовій біржі. Крім того, орієнтація на будь-який з критеріїв, навіть досить привабливий з позиції теорії, на практиці не завжди виправдана. Тому крупні аудиторські фірми і інші компанії, що займаються аналітичними спостереженнями, прогнозуванням і консультуванням, використовують для своїх аналітичних оцінок власні системи критеріїв. Але в цьому є свої мінуси- набагато легше прийняти рішення в умовах однокритеріальної, ніж в умовах багатокритеріальної задачі. Разом з тим будь-яке прогнозне рішення подібного роду незалежно від числа критеріїв є суб'єктивним, а розраховані значення критеріїв носять характер інформації до роздумів, ніж стимулів для прийняття термінових рішень вольового характеру. В якості прикладу можна навести рекомендації

Комітету по обумовленню практики аудиту (Великобританія), що визначають перелік критичних показників для оцінки можливого банкрутства підприємства. Пристосовуючи ці розробки для вітчизняної специфіки ведення бізнесу, можна рекомендувати наступну дворівневу систему показників.

До першої групи відносяться критерії і показники, несприятливі поточні значення яких чи динаміка змін, яка утворюється, свідчать про можливі в майбутньому значні фінансові ускладнення, в тому числі і банкрутство. До них відносяться:

- повторні суттєві втрати в основній виробничій діяльності;

- підвищення деякого критичного рівня простроченої кредиторської заборгованості;

- надмірне використання короткострокових залучених засобів в якості джерел фінансування довгострокових вкладень;

- стійкі низькі значення коефіцієнтів ліквідності;

- хронічна нестача оборотних засобів;

- стійке збільшення до небезпечних меж частки залучених засобів в загальній сумі джерел засобів;

- неправильна реінвестиційна політика;

- перебільшення розмірів залучених засобів над встановленими лімітами;

- хронічне невиконання обов'язків перед інвесторами, кредиторами і акціонерами (у відношенні своєчасності повернення позик, виплати процентів і дивідендів);

- висока питома.вага простроченої дебіторської заборгованості;

- наявність понаднормативних товарів і виробничих запасів;

- погіршення відносин із банківською системою;

- використання (примусове) нових джерел фінансових ресурсів на відносно невигідних умовах;

- застосування у виробничому процесі обладнання з простроченими строками експлуатації;

- потенційні втрати довгострокових контрактів;

- несприятливі зміни в портфелі замовлень.

До другої групи входять критерії і показники, непозитивні значення яких не дають підстав розглядати поточний фінансовий стан підприємства як критичний. Разом з тим вони вказують на те, що при неприйнятті цих заходів ситуація може різко погіршитись. До них відносяться:

- втрата ключових співробітників апарату управління;

- вимушені зупинки, а також порушення ритмічності виробничо-технологічного процесу;

- недостатня диверсифікація діяльності підприємства, тобто надмірна залежність фінансових результатів діяльності підприємства від одного конкретного проекту, типу обладнання, виду активів тощо;

- надмірна ставка на можливу і прогнозну успішність і прибутковість нового проекту;

- участь підприємства в судових справах з непередбаченими наслідками;

- втрата ключових контрагентів;

- недооцінка необхідності постійного технічного і технологічного оновлення підприємства;

- політичний ризик, пов'язаний з підприємством в цілому чи його ключовими підрозділами.

Не всі із розглянутих критеріїв можуть бути розраховані безпосередньо за даними бухгалтерської звітності, тому потрібна додаткова інформація. Що стосується критичних значень цих критеріїв, то вони повинні бути деталізовані-за галузями і підгалузями, а їх розробка може бути виконана після накопичення визначених статистичних даних.

Оцінка і прогнозування показників задовільності структури балансу. Наказом Мінекономіки України від 17 січня 2001 р. № 10 було затверджено Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дійг з приховання банкрутства чи доведення до банкрутства.

Метою їх затвердження є забезпечення однозначності підходів при оцінці фінансово-господарського стану підприємств, виявленні ознак поточної, критичної або надкритичної їх неплатоспроможності, а також для своєчасного виявлення формування незадовільної структури балансу для здійснення випереджувальних заходів щодо запобігання банкрутству.

Поточною неплатоспроможністю може характеризуватися фінансовий стан будь-якого підприємства, якщо на конкретний момент через випадковий збіг обставин тимчасово суми наявних у нього коштів і високоліквідних активів недостатньо для погашення поточного боргу, що відповідає законодавчому визначенню, як неспроможність суб'єкта підприємницької діяльності виконати грошові зобов'язання перед кредиторами після настання встановленого строку їх сплати, у тому числі із заробітної плати, а також виконати зобов'язання щодо сплати податків і зборів (обов'язкових платежів) не інакше, як через відновлення платоспроможності.

| <== предыдущая лекция | | | следующая лекция ==> |

| Систему конструктивних та дійових заходів, спрямованих на виведення підприємства з фінансової кризи. | | | Економічна сутність санації підприємств |