Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Аналіз ділової активності підприємства

Дата добавления: 2014-11-10; просмотров: 1461

|

|

Ділова активність підприємства в широкому розумінні - це господарська діяльність суб'єкта господарювання, сукупність його дій, спрямованих на забезпечення динамічності свого розвитку, досягнення поставлених цілей, ефективне використання виробничого потенціалу, розширення ринків збуту продукції.

В аналізі фінансово-господарської діяльності підприємства, зокрема аналізі фінансового стану, цей термін вживають здебільшого у вужчому розумінні: поточна господарська (виробнича і комерційна) діяльність, спрямована на прискорення швидкості обороту активів, капіталу підприємства. Аналіз ділової активності обмежують, як правило, дослідженням рівнів і динаміки різних фінансових коефіцієнтів - показників оборотності основних засобів, виробничих запасів, дебіторської та кредиторської заборгованостей, власного капіталу тощо.

Розглядаючи ділову активність в широкому розумінні, для її оцінки слід застосовувати й інші якісні та кількісні критерії.

До якісних (неформалізованих) критеріїв оцінки ділової активності підприємства належать: широта внутрішніх і зовнішніх ринків збуту продукції (наявність продукції, що експортується), його конкурентоспроможність, ділова репутація, наявність стабільних зв'язків з постачальниками і покупцями продукції, споживачами послуг тощо

Кількісні аналіз і оцінку ділової активності в науковій і навчальній літературі останніх років пропонують здійснювати за такими основними напрямами:

- аналіз динаміки загальних показників господарської діяльності;

- аналіз ефективності використання ресурсів підприємства.

Тема 11. Внутрішньофірмове фінансове прогнозування та планування

11.1. Сутність і цілі внутрішньофірмового фінансового прогнозування та планування

11.2. Методи фінансового планування

11.3. Бюджетування та його сутність. Види бюджетів. Складання бюджетів (кошторисів). Методика розрахунку основних фінансових показників бюджетів

11.4. Оперативне фінансове планування як основа внутрішньофірмового фінансового контролю

11.1. Сутність і цілі внутрішньофірмового фінансового прогнозування та планування

Планування було прерогативою командно-адміністративної системи. Головна мета фінансового плану підприємства полягала у виявленні невикористаних ресурсів і визначенні суми платежів у бюджет, величина якої відповідала перевищенню доходів підприємства над його витратами. Сума та рівень витрат централізовано нормувались. Надмірна централізація фінансів за планово-директивної економіки послаблювала економічні стимули для розширення виробництва. Це негативно позначалось на результатах фінансово-господарської діяльності підприємств. Державні дотації в багатьох галузях сягали значних розмірів, оскільки ці галузі були збитковими або малорентабельними.

Галузеві міністерства займалися перерозподілом доходів та прибутків підприємств. Значна частина прибутку й тимчасово вільних коштів ефективно працюючих підприємств вилучалась для фінансування державних видатків та на покриття витрат збиткових підприємств галузі.

За ринкової економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Для нових умов діяльності українських підприємств теорія і практика розробки техпромфінплану недостатні і, в той же час, система планів, яка використовується у розвинутій ринковій економіці, для вітчизняних підприємств є ще передчасною.

Для перехідної економіки необхідна і перехідна теорія планування. Нині на окремих підприємствах в Україні зроблені спроби пристосувати для планування своєї поточної діяльності теорію бізнес-планування.

В умовах розвинутої ринкової економіки теорія бізнес-планування використовується при обґрунтуванні процесів освоєння нових сфер діяльності підприємств, створення нових видів бізнесу. Для більшості українських підприємств пошук нових сфер діяльності (в області збуту продукції, що випускається, освоєння виробництва нових видів виробів, підвищення конкурентоспроможності продукції, що випускається тощо) є необхідним для виживання і подальшого розвитку. Саме тому зросло значення перспективного, поточного та оперативного фінансового планування для забезпечення стійкого фінансового стану та підвищення рентабельності підприємств.

Система фінансового планування на підприємстві включає в себе три основні підсистеми:

· перспективне фінансове планування;

· поточне фінансове планування;

· оперативне фінансове планування.

Кожна із цих підсистем включає певні форми фінансових планів, їх зміст та чіткі межі періодів, на які ці плани розробляються.

Фінансове планування є необхідним для фінансового забезпечення розширення кругообігу виробничих засобів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідає само підприємство. За нездатності врахувати несприятливу ринкову кон’юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників.

Нині фінансове планування вимагає використання нових принципів організації. Його зміст та форми суттєво змінюються у зв’язку з новими економічними умовами та соціальними орієнтирами. Особливістю фінансового планування на підприємствах в ринковій економіці є те, що воно не носить елементів директивності і є внутріфірменним. Мета фінансового планування на підприємстві – забезпечення оптимального розміру коштів, необхідних для успішної господарської діяльності, а в кінцевому підсумку – досягнення прибутковості підприємства. Планування направлено, з одного боку, на усунення помилкових дій в області фінансів, а з іншого – на зменшення невикористаних внутрішніх резервів.

Фінансове планування має орієнтуватися на ринкову кон’юнктуру, враховувати ймовірність настання певних подій і одночасно розробляти моделі поведінки підприємства за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами.

Фінансове планування – це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді.

З 1992 року, в умовах інфляції і гіперінфляції, підприємства перестали розробляти річні фінансові плани, окремі з них складали їх лише на квартал.

Законодавчо поточне фінансове планування відроджено на державних підприємствах згідно Закону України від 21.09.2000 р. “Про внесення змін до статті 20 Закону України “Про підприємства в Україні”. Законом передбачено, що державне підприємство (крім казенного) самостійно складає річний фінансовий план, який затверджується до 1 липня року, що передує плановому, органом, уповноваженим управляти відповідним державним майном. Підприємства інших форм власності згідно цього Закону розробляють і затверджують фінансові плани в порядку і в строки, визначені їх власником (власниками). Фінансове планування регулюється Положенням про порядок складання фінансового плану державним підприємством, крім казенного. Фінансове планування на державних підприємствах (крім казенних) стало обов’язковим з 2001 року.

Для недержавних підприємств вказане Положення носить рекомендаційний характер. За нескладення фінансового плану діючим законодавством не передбачено адміністративної, а тим більше кримінальної відповідальності, але може бути застосована дисциплінарна відповідальність., якщо це передбачено контрактом з керівником підприємства чи посадовою інструкцією.

Отже, фінансове планування представляє собою процес розроблення системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами та підвищенню ефективності його фінансової діяльності у майбутньому періоді.

Основними задачами фінансового планування на підприємстві є:

· забезпечення необхідними фінансовими ресурсами виробничої, інвестиційної і фінансової діяльності;

· врахування інтересів підприємства, акціонерів та інших інвесторів при розподілі прибутку;

· визначення ефективних напрямів вкладення капіталу, оцінка раціональності його використання;

· установлення раціональних фінансових відносин із суб’єктами господарювання; банками, інвестиційними фондами, страховими компаніями;

· забезпечення виконання зобов’язань підприємств перед бюджетом і державними цільовими фондами, банками та іншими кредиторами;

· виявлення внутрішньогосподарських резервів та мобілізація всіх видів ресурсів з метою збільшення прибутку від звичайної діяльності, зростання інших доходів, включаючи і позареалізаційні;

· забезпечення контролю за фінансовим станом, платоспроможністю і кредитоспроможністю підприємства.

Умови ринкової економіки вимагають від підприємств якісного фінансового планування, оскільки вони відповідають за всі негативні наслідки і прорахунки розроблених планів.

Широке здійснення фінансового планування в сучасних економічних умовах обмежується:

· високим рівнем невизначеності на ринку, яка пов’язана з тривалими глобальними змінами у всіх сферах суспільного життя (непередбаченість їх ускладнює фінансове планування);

· відсутністю ефективної нормативно-правової бази у сфері внутріфірменного фінансового планування. Для державних підприємств така правова основа впроваджена з 2001 року; для підприємств недержавної форми власності вона має рекомендаційний характер.

· обмеженістю фінансових можливостей у більшості підприємств для залучення висококваліфікованих спеціалістів з метою виконання складних фінансових розрахунків. Особливо це стосується малих і середніх підприємств, в яких потреба у фінансовому плануванні є гострішою, ресурси ще більш обмежені і на їх діяльність значно впливає зовнішнє середовище.

Значення фінансового планування для підприємств полягає у:

· втіленні розроблених цілей у форму конкретних фінансових показників;

· забезпеченні фінансовими ресурсами закладених у виробничому плані економічних пропорцій розвитку;

· визначенні з його допомогою можливості життєздатності проекту підприємства за умов конкуренції;

· залученні фінансових ресурсів від зовнішніх інвесторів.

Фінансове планування дає змогу підприємству визначити:

· розмір грошових коштів, що може мати підприємство в своєму розпорядженні;

· джерела їх надходження;

· відповідність фінансових ресурсів обсягу накреслених завдань;

· частину коштів, яка має бути перерахована в бюджет, державні цільові фонди, банкам та іншим кредиторам;

· механізм розподілу та використання прибутку на підприємстві;

· ступінь забезпечення реальної збалансованості планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

В процесі фінансового планування використовуються різні методи: балансовий; нормативний; розрахунково-аналітичний; оптимізації планових рішень; моделювання.

Зміст балансового методу полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття.

Суть нормативного способу фінансового планування полягає в тім, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб’єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

· максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

· економія фінансових ресурсів, тобто мінімум фінансових витрат;

· економія поточних витрат;

· мінімум вкладення капіталу за максимально ефективного результату;

· максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім вже згадуваних способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного вираження взаємозв’язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель – це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів. Моделювання може здійснюватися за функціональним та кореляційним зв’язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

Фінансове планування – це складний процес, що включає в себе ряд етапів.

На першому етапі на основі фінансової звітності проводиться аналіз фінансових показників діяльності підприємства за попередній період. Основна увага приділяється показникам: обсяг реалізації, витрати, розмір отриманого прибутку. На основі проведеного аналізу оцінюються фінансові результати діяльності підприємства, визначаються стан, недоліки і проблеми.

На другому етапі розробляється фінансова стратегія і фінансова політика за основними напрямами фінансової діяльності підприємства (складаються основні прогнозні документи, які відносяться до перспективних фінансових планів і включаються до структури бізнес-плану, якщо останній розробляється на підприємстві).

На третьому етапі уточнюються і конкретизуються основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

На четвертому етапі погоджуються показники фінансових планів з виробничими, комерційними, інвестиційними, будівельними і іншими планами і програмами, що розроблені підприємством.

На п’ятому етапі здійснюється оперативне фінансове планування шляхом розробки оперативних фінансових планів.

Завершується процес фінансового планування на підприємстві аналізом і контролем за виконанням фінансового плану. Шостий етап полягає у визначенні фактичних кінцевих фінансових результатів діяльності підприємства, співставлення із запланованими показниками, виявлення причин відхилення від планових показників, в розробці заходів по уникненню негативних явищ.

11.2. Методи фінансового планування

Методологія фінансового планування включає в себе організацію планування фінансів, що будується на визначених принципах. До принципів фінансового планування відносяться:

- науковість;

- комплексність; оптимальність.

Принцип науковості планування фінансів означає, що розрахунок планових показників повинен базуватись на аналізі звітних даних, на визначенні перспектив розвитку фінансових показників.

Принцип комплексності планування фінансів передбачає, що показники фінансового плану повинні бути взаємопов'язаними між собою.

Принцип оптимальності планування фінансів потребує найбільш раціонального використання капіталу і всіх фінансових ресурсів.

Головним інструментом фінансового планування є кошторисне планування (бюджетування).

Кошторис (бюджет) — це форма планового розрахунку, яка визначає докладну програму дій підприємства на майбутній період.

Основна мета складання кошторисів полягає:

1) в узгодженні оперативних і перспективних планів;

2) в координації дій різних підрозділів підприємства;

3) в деталізації загальних цілей виробництва і доведенні їх до керівництва різноманітними центрами відповідальності;

4) в управлінні і контролі за виробництвом;

5) в стимулюванні ефективної роботи керівників і персоналу підприємства;

6) у визначенні майбутніх параметрів господарської діяльності;

7) у періодичному порівнянні поточних результатів діяльності з планом.

Впровадження принципів бюджетування надає ряд переваг:

1) щомісячне планування бюджетів структурних підрозділів дає змогу одержати більш точні показники розмірів і структури затрат, ніж система бухгалтерського обліку та фінансової звітності, і, відповідно, більш точне планове значення : розміру прибутку;

2) в межах затвердження місячних бюджетів структурним підрозділам буде надана більша самостійність у витрачанні економії по бюджету фонду оплати праці, що підвищує матеріальну зацікавленість працівників в успішному виконанні планових завдань;

3) бюджетне планування дозволить здійснити режим економії фінансових ресурсів підприємства.

В економічній літературі достатньо чітко розрізняють поняття «план» і «бюджет». План — більш широке поняття, яке включає в себе впорядковану систему дій, спрямованих на досягнення деяких цілей.

Бюджет — більш вузьке поняття, яке означає кількісне представлення плану дій, причому, як правило, поняття «бюджет» традиційно трактується як «кошторис». Напрями бюджетування на підприємстві представлені на рис. 11.2.1.

Рис. 11.2.1. Напрями бюджетування на підприємстві

При розробці фінансового плану підприємства складаються наступні бюджети (кошториси): кошторис продажу; кошторис виробництва; кошторис прямих матеріальних затрат; кошторис витрат на оплату праці;

- кошторис непрямих загальновиробничих витрат; кошторис собівартості проданої продукції;

кошторис поточних періодичних загальногосподарських

витрат;

кошторис прибутків та збитків;

- кошторис капітальних затрат;

- кошторис руху грошових коштів; кошторис статей активу і пасиву і т.д.

Крім того, кошториси поділяються на два види: кошториси по основній діяльності підприємства і кошториси по неосновних видах діяльності.

Розглянемо приклади складання окремих кошторисів.

Кошторис (бюджет) продаж — це перший і найважливіший крок в складанні фінансового плану. Він складається з врахуванням рівня попиту на продукцію підприємства, географії збуту, категорії покупців, сезонних факторів. Він включає в себе дані про очікуваний грошовий потік від продажу, які в подальшому увійдуть до доходної частини бюджету потоку грошових коштів. Слід пам'ятати, що навіть незначне відхилення запланованого обсягу продажу від фактичного може призвести до серйозних відхилень бюджетних показників від фактичних.

При складанні кошторисів використовуються різноманітні методи:

- нормативний;

- розрахунково-аналітичний; балансовий; оптимізації;

- моделювання.

Сутністю нормативного методу складання кошторису є розрахунок обсягу затрат і потреби в ресурсах шляхом множення норми витрат ресурсів на запланований обсяг економічного показника (реалізація, випуск продукції).

Нормативний метод планування є найпростішим методом. Маючи норму (норматив) і об'ємний показник, можна легко розрахувати плановий показник (рис. 11.2.2).

Рис. 11.2.2. Схема нормативного методу фінансового планування

Сутність розрахунково-аналітичного методу полягає в тому, що розраховується обсяг витрат і потреба в ресурсах шляхом множення середніх витрат на індекс їх зміни у запланованому періоді.

В основі цього методу лежить використання експертної оцінки (рис. 11.2.3).

Рис. 11.2.3. Схема розрахунково-аналітичного методу фінансового планування

Експертна оцінка є результатом проведення експертизи, обробки і використання цього результату при обгрунтуванні значення імовірності. Прийняття експертної оцінки — це комплекс логічних і математично-статистичних методів і процедур, пов'язаних з діяльністю експерта по переробці інформації, необхідної для аналізу і прийняття рішень.

Сутністю балансового методу є узгодження обсягу затрат і джерел розширення ресурсів (доходів).

Балансовий метод застосовується передусім при плануванні розподілу прибутку та інших фінансових ресурсів, плануванні потреби в надходженні коштів до фонду накопичення, фонду споживання тощо.

Наприклад, балансова ув'язка по фінансових фондах має вигляд:

де Зп — залишок коштів на початок планового періоду, грн.;

Н — надходження коштів до фонду, грн.;

В — витрачання коштів з фонду, грн.;

Зк — залишок коштів на кінець планового періоду, грн.

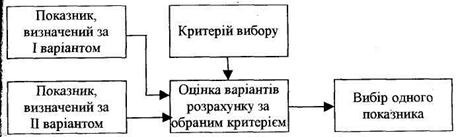

Сутністю методу оптимізації при складанні кошторису є багатоваріантність. З декількох кошторисів обирається найкращий з точки зору мінімальних затрат чи максимального одержаного ефекту (результату).

Схема методу оптимізації наведена на рис. 11.2.4.

Рис. 11.2.4. Схема методу оптимізації

В розрахунках використовується критерій максимуму приведеного прибутку

де П — прибуток, грн.;

К — капіталовкладення, грн.;

Е — нормативний коефіцієнт ефективності капіталовкладень (Ен = 0,15).

Сутністю методу моделювання є аналіз функціональних зв'язків між різними елементами процесу виробництва. Наприклад, моделюється залежність - прибутку від рівня затрат і обсягу реалізації продукції (виручки).

| <== предыдущая лекция | | | следующая лекция ==> |

| Оцінка фінансової стійкості | | | Бюджетування та його сутність. Види бюджетів. Складання бюджетів (кошторисів). Методика розрахунку основних фінансових показників бюджетів |